Libro III, Título I, Letra D.1 Beneficios por Enfermedad Terminal

Capítulo III. Cálculo y pago de la pensión y del excedente

1. Constitución del saldo

Los recursos que constituirán el saldo para el financiamiento del beneficio son: saldo por cotizaciones obligatorias incluido Bono de Reconocimiento y aporte adicional, según corresponda, saldo por concepto de depósitos convenidos y saldo cuenta de afiliado voluntario. Además, se deberán considerar las cotizaciones voluntarias y depósitos de ahorro previsional voluntario y saldo de la cuenta de ahorro voluntario (Cuenta Dos) que el afiliado haya optado por destinar al financiamiento del beneficio, los cuales serán considerados al momento de determinar el beneficio, de acuerdo a la normativa vigente. Si la cuenta estuviera en dos tipos de fondo, se asignarán proporcionalmente.

Además, se debe considerar en la constitución del saldo para calcular la pensión, el saldo retenido, el saldo de reserva y el saldo nocional, esto último en el caso de beneficiarios del Pilar solidario a contar del 1° de enero de 2020 y en reemplazo del saldo de la cuenta individual obligatoria. Cuando los fondos en la cuenta individual obligatoria se agoten, en caso de existir saldo nocional, el Estado financiará el monto de la renta temporal o el excedente de libre disposición, según corresponda, a través de un complemento de pensión.

En el caso de pensionados que acceden a la PGU, con derecho al Bono Compensatorio, y que mientras se encuentran percibiendo el citado Bono son certificados como enfermos terminales, la Administradora no deberá considerar el saldo nocional en la constitución del saldo para calcular la pensión.

Nota de actualización: Este párrafo fue agregado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

La prelación de los recursos para el pago de pensiones y de excedente será la misma que aquélla establecida en la normativa vigente. El saldo nocional se considerará como parte de las cotizaciones obligatorias y se utilizará una vez que éstas se agoten.

Si corresponde solicitar la liquidación de un Bono de Reconocimiento, aporte adicional y el traspaso de recursos desde otra AFP o de instituciones autorizadas, se procederá a determinar el saldo y los beneficios en base a los fondos disponibles en la AFP y luego se recalcularán los beneficios en la medida que se reciban dichos recursos. En ningún caso la recuperación de estos recursos demorará el otorgamiento de los beneficios.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

El saldo destinado a la renta temporal corresponderá a:

SRT = STCCI - CNPS - CNCM

donde:

SRT : Saldo destinado al financiamiento de la Renta Temporal valorizado en UF considerando los valores cuotas y UF de la fecha de la solicitud.

STCCI : Saldo total destinado al financiamiento del beneficio.

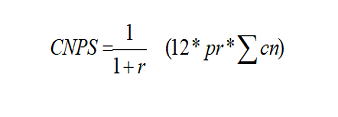

CNPS : Capital necesario para financiar las pensiones de sobrevivencia a contar del término del primer año de la Renta Temporal, corresponderá a:

donde:

pr = pensión de referencia del causante, en U.F, de acuerdo a lo siguiente:

Afiliados activos e inválidos parciales transitorios: 70% del Ingreso base si es cubierto por el seguro, 100% del retiro programado si es no cubierto por el seguro

Afiliados pensionados por vejez, vejez anticipada, invalidez total y invalidez parcial definitiva: 100% del monto mensual del retiro programado. En caso de inválidos parciales definitivos si el saldo retenido no se encontraba liberado deberá recalcular el retiro programado considerando dicho saldo

En todas las situaciones anteriores el monto de retiro programado que debe considerarse es el de cálculo, es decir sin ningún tipo de ajuste.

∑cn = suma de los capitales necesarios unitarios de cada uno de los beneficiarios, calculados de acuerdo al Libro III, Título I, Anexo 7, punto 1 del Compendio de Normas del Sistema de Pensiones y considerando las edades de los beneficiarios al término de la renta temporal

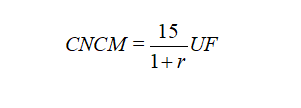

CNCM : Valor actual de la cuota mortuoria, que corresponderá a

r : Tasa de interés anual para el cálculo de los retiros programados y de las rentas temporales vigente

Los montos destinados al financiamiento de las pensiones de sobrevivencia y cuota mortuoria se mantendrán en el saldo cotizaciones obligatorias de la cuenta individual. Si el saldo de la cuenta individual estuviera en dos tipos de fondos, el valor de la reserva por concepto de pensiones de sobrevivencia y cuota mortuoria se distribuirá proporcionalmente entre los Fondos. Para el cálculo de la referida reserva se utilizarán las tablas de beneficiarios de pensión de sobrevivencia y la tasa de retiro programado anual.

En el caso de los pensionados de acuerdo a la Ley 16.744, no se deberá constituir reserva por cuota mortuoria ni para pensiones de sobrevivencia.

Si el saldo destinado al financiamiento de la Renta Temporal resultara insuficiente para financiar una Renta Temporal de monto igual a la Pensión Garantizada Universal, por un periodo de 12 meses, no se efectuará reserva de capital para el pago de las pensiones de sobrevivencia y la cuota mortuoria.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

La Tasa de interés para el cálculo de la renta temporal se mantendrá fija para el período de 12 meses.

La Renta Temporal se devengará a contar del primer día del mes en que se haya aprobado la solicitud.

En caso de ajustes al valor de la PGU, se aplicará siempre el valor vigente del mes en que corresponda el pago.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

Determinación del sub saldo del beneficiario de pensión de sobrevivencia

Además, es necesario precisar las siguientes situaciones particulares:

a. Que el inciso 4° del artículo 66 del DL. 3.500, de 1980, establece que "Cuando sólo existieran hijos no inválidos con derecho a pensión, el monto del retiro programado podrá ser como máximo el valor equivalente a dos veces la pensión de referencia del afiliado causante" situación que se deberá tener presente para determinar el subsaldo.

b. Que cuando hay más de un beneficiario y uno tiene la pensión ajustada a la PBS la situación se encuentra establecida en el Libro III, Título I, letra F punto 4 letra b)

2. Monto de la Renta Temporal y del Excedente de Libre Disposición

La renta temporal mensual máxima, se determinara de acuerdo a la siguiente expresión:

donde

RTmensual: Renta Temporal Mensual

SRTCOi: Saldo destinado a la Renta Temporal que corresponde a cotizaciones obligatorias en el Fondo Tipo i, en Unidades de Fomento.

SRTDCi: Saldo destinado a la Renta Temporal que corresponde a depósitos convenidos en el Fondo Tipo i, en Unidades de Fomento.

SRTCVi: Saldo destinado a la Renta Temporal que corresponde a cotizaciones voluntarias en el Fondo Tipo i, en Unidades de Fomento.

SRTAVi: Saldo destinado a la Renta Temporal que corresponde a la cuenta de capitalización individual de afiliado voluntario en el Fondo Tipo i, en Unidades de Fomento.

SRTC2i: Saldo destinado a la Renta Temporal que corresponde a los fondos traspasados desde la cuenta ahorro voluntario en el Fondo Tipo i, en Unidades de Fomento.

SRTAPVCi: Saldo destinado a la Renta Temporal que corresponde a la cuenta de capitalización individual de ahorro previsional voluntario colectivo en el Fondo Tipo i, en Unidades de Fomento.

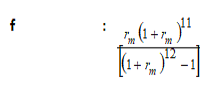

Donde rm es la tasa de interés mensual equivalente a la tasa anual para el cálculo de los retiros programados y de las rentas temporales vigente.

Cada subsaldo deberá distinguir aquellos montos exentos del impuesto aplicado a las pensiones, de acuerdo al régimen tributario que aplique a cada subsaldo.

En el caso que el afiliado opte por el excedente máximo, éste corresponderá al saldo total destinado a la Renta Temporal, menos el saldo necesario para financiar una renta temporal igual a la Pensión Garantizada Universal, durante un periodo de doce meses. Este saldo necesario es igual a PGU/f.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

En caso que el afiliado opte por un monto de excedente menor al máximo, con el saldo restante determinará el monto de la renta temporal.

Si el afiliado tiene fondos suficientes para financiar una Renta Temporal de monto mayor a la Pensión Garantizada Universal, la AFP deberá, a más tardar al segundo día hábil siguiente, contado desde la notificación por parte del Consejo Médico de la certificación o resolución que aprueba la solicitud, informar al afiliado lo siguiente: la constitución de los saldos destinados a su financiamiento y las distintas alternativas que tiene y sus efectos tributarios, para que el afiliado pueda ejercer su opción.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

Los pensionados que retiraron ELD conforme al artículo 71 bis del Decreto Ley N° 3.500, de 1980, y optaron por una de las dos alternativas que contempla el artículo 42 ter de la Ley de Impuesto a la Renta (LIR), pueden determinar un nuevo ELD, al amparo del artículo 70 bis del Decreto Ley N° 3.500, de 1980, sujeto al tratamiento tributario del artículo 42 ter de la LIR, que debe determinarse según los límites de opciones, plazos y montos de este artículo, pero de manera independiente.

Determinado este nuevo ELD, en la forma y oportunidad que establece el artículo 70 bis del Decreto Ley N° 3.500 de 1980, podrá ser retirado libre de impuestos a la renta hasta por un máximo de 800 UTM durante un año, contado éste, desde el día del mes en que el afiliado efectúe el primer retiro libre de impuesto de este nuevo ELD, en la forma dispuesta en el artículo 48 del Código Civil, pudiendo por tanto fraccionarse y utilizarse en un máximo de dos períodos tributarios anuales consecutivos.

Del monto máximo de 800 UTM no se deberán rebajar los montos en UTM de los retiros de ELD determinados con anterioridad a la liberación dispuesta en el artículo 42 ter de la LIR y efectuados conforme lo dispuesto en el artículo 71 del Decreto Ley N° 3.500 de 1980, por lo que para efectos tributarios, este retiro se considerará como un nuevo retiro, independiente del retiro realizado al pensionarse.

Si el monto máximo de excedente de libre disposición es inferior o igual a 800 UTM, deberá mostrarle los valores de las siguientes alternativas:

- Renta Temporal Máxima y Excedente de libre disposición cero

- Renta Temporal Mínima (PGU) y Excedente de libre disposición máximo

- Que puede fijar un monto en UF de Excedente de libre disposición, ajustándose la Renta Temporal al monto que corresponda

- Que puede fijar un monto en UF de la Renta Temporal, ajustándose el excedente de libre disposición al monto que corresponda.

Si el monto máximo de excedente de libre disposición es mayor a 800 UTM, deberá presentar al afiliado los valores de las siguientes alternativas:

- Renta Temporal Máxima y Excedente de libre disposición cero

- Renta Temporal Mínima (PGU) y Excedente de libre disposición máximo

- Renta Temporal y Excedente de Libre Disposición de 800 UTM (libre de impuesto)

- Que puede fijar un monto en UF de Excedente de libre disposición ajustándose la Renta Temporal al monto que corresponda

- Que puede fijar un monto en UF de la Renta Temporal ajustándose el excedente de libre disposición al monto que corresponda.

Nota de actualización: Los dos párrafos anteriores fueron modificados por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

La AFP podrá informar toda otra situación tributaria que estime pertinente comunicar al afiliado, de acuerdo a su situación particular.

La AFP deberá comunicar al afiliado la información antes señalada, manifestándole que debe ejercer su opción de renta temporal y excedente, al cuarto día hábil contado desde que reciba la comunicación, en el formulario que para estos efectos implemente la Administradora. En la comunicación se deberá informar además al solicitante, que si no opta en el plazo antes señalado y mientras no seleccione una opción distinta, se le pagará la renta temporal máxima, sin excedente de libre disposición. La AFP deberá mantener respaldo de la opción seleccionada por el afiliado.

Si posteriormente ingresaran fondos a la cuenta individual, ya sea por concepto de aporte adicional, traspasos de recursos desde otra AFP, traspaso de recursos de una institución autorizada, traspaso de fondos desde el Seguro de Cesantía, traspaso de fondos desde la CAV, traspaso de fondos por convenio de seguridad social o por liquidación del bono de reconocimiento, la Administradora deberá recalcular los beneficios por el período restante para completar los 12 meses, y a más tardar al día hábil siguiente de acreditados los recursos, deberá informar al afiliado por los mismos medios y resguardos utilizados para el envío de información personal, el monto de la renta temporal si destina todos los recursos a dicha modalidad, los efectos tributarios de destinarlo todo a excedente, los montos si los distribuye en la misma proporción que la opción inicial y por último, que puede fijar el monto que desea destinar a uno de ellos y el otro se ajusta a lo anterior. En la medida que los ingresos o egresos afecten la pensión de referencia se deberá recalcular la reserva para el financiamiento de las pensiones de sobrevivencia, también en el caso de cambios en la declaración de beneficiarios.

En todos los escenarios, deberá explicar al afiliado los efectos tributarios e indicarle dónde obtener información adicional sobre aquéllos. La AFP deberá mantener respaldo de la opción ejercida por el afiliado respecto de las alternativas de monto de renta temporal y monto de excedente.

Nota de actualización: Los dos párrafos anteriores fueron modificados por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

3. Pago de la Renta Temporal y del Excedente de Libre Disposición

El pago del beneficio deberá efectuarse en la cuenta informada por el solicitante, la que debe ser concordante con el número de cédula de identidad informado. El pago no podrá efectuarse en una cuenta bipersonal. En caso de rechazo de la entidad bancaria, la AFP utilizará la vía de pago alternativa informada en el formulario, debiendo informar al afiliado del cambio de vía de pago.

El pago de la primera renta temporal, de acuerdo a las normas establecidas en el Libro III, Título I, Letra I, del Compendio de Normas del Sistema de Pensiones, deberá realizarse a más tardar al cuarto día hábil de recibida la notificación de la certificación o resolución del Consejo Médico, a quienes no tienen derecho a optar, o al cuarto día hábil posterior a aquel en que el afiliado ejerció su opción, respecto del monto de la renta temporal y del excedente de libre disposición.

Asimismo, en caso de haber retiro de excedente, se aplicará el orden de prelación establecido en la norma general y su pago deberá realizarse el mismo día señalado en el párrafo anterior.

Respecto de los descuentos de salud de afiliados a ISAPRE, si el solicitante no entrega su certificado de afiliación a la misma, junto con una declaración jurada (o en su defecto el FUN considerando como empleador a la AFP), se deberá pagar el descuento de salud en la Isapre informada por el médico en el certificado de enfermo terminal.

4. Beneficios Solidarios

Nota de actualización: El título de este número, fue modificado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

Este beneficio no cambia el derecho al aporte previsional solidario de vejez o invalidez o a la Pensión Garantizada Universal que el afiliado habría obtenido en el Sistema Solidario, si se hubiera pensionado en retiro programado bajo la norma general.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

Para todos los afiliados que accedan al aporte previsional solidario de invalidez o a la Pensión Garantizada Universal, la AFP en los archivos que se transmiten al IPS para efectos de la concesión de los beneficios solidarios deberá informar como pensión percibida, el monto del retiro programado en base a la cuenta de capitalización individual de cotizaciones obligatorias que habría percibido bajo la norma general.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

Las Administradoras deberán calcular la PAFE de los afiliados por invalidez parcial transitoria a los que se les concede el beneficio solidario. Si la PAFE es menor a la PMAS, deberá solicitar el aporte previsional solidario. Para efectos de lo anterior, si el afiliado es menor de 65 años de edad, la pensión de retiro programado que habría obtenido bajo la norma general deberá ser inferior a la Pensión Básica Solidaria de Invalidez.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

5. Situaciones especiales

Si una vez calculada la renta temporal, la Administradora es informada de la emisión de un dictamen que califica de inválido al afiliado, deberá enterarse el aporte adicional y la AFP deberá recalcular la renta temporal y el excedente de corresponder.

Si la Administradora toma conocimiento del fallecimiento del solicitante, encontrándose en trámite su solicitud de certificación de enfermo terminal, se aplicarán las normas generales correspondientes a la condición del afiliado, esto es, activo o pensionado.

En el caso que el fallecimiento del solicitante ocurra habiendo sido certificado como enfermo terminal, deberá considerarse lo siguiente:

a. Las pensiones se devengarán hasta el último día del mes del fallecimiento del solicitante. La pensión devengada y no cobrada aumentará la masa hereditaria;

b. Si a la fecha de muerte no hubiera ejercido su opción de beneficio, las pensiones devengadas se pagarán como herencia, de acuerdo con la Renta Temporal máxima.

c. Si a la fecha de fallecimiento el afiliado hubiese ejercido la opción con retiro de excedente de libre disposición, éste incrementará la masa hereditaria sólo si su pago se encontraba emitido. Se entenderá por pago emitido cuando los fondos se encuentran a disposición del afiliado.

d. La AFP debe enterar el Aporte Adicional como afiliado inválido, cuando corresponda, considerando en su cálculo al afiliado y todos los beneficiarios declarados por él en la solicitud de enfermo terminal y cualquier otro que se declarase dentro del plazo para enterar dicho Aporte.

e. Las pensiones no devengadas, se destinarán al pago de pensiones de sobrevivencia, en caso de haber beneficiarios, o incrementarán la masa hereditaria, en caso contrario.

Nota de actualización: Este párrafo fue reemplazado por la Norma de Carácter General N° 302, de fecha 5 de octubre de 2022.

Solicitud de desafectación y desafiliación y Solicitud de beneficios como enfermo terminal:

Cuando existan simultáneamente solicitudes de desafectación o desafiliación y de beneficios como Enfermo Terminal, se debe proceder de acuerdo con lo siguiente:

a) Si un afiliado que requiera la Renta Temporal como Enfermo Terminal, registra una solicitud de desafiliación en trámite, vale decir sin un pronunciamiento emitido y notificado de esta Superintendencia, corresponde que la Administradora notifique tanto al Instituto de Previsión Social, como a esta Superintendencia tal circunstancia, con el objeto de poner término al trámite de desafiliación.

En la situación anterior, la sola comunicación de la Administradora de que el interesado ha solicitado la Renta Temporal como Enfermo Terminal, adjuntando el comprobante respectivo, servirá para poner término al procedimiento, lo que quedará establecido en un oficio que se emitirá al efecto. De cualquier forma, la Administradora proseguirá el trámite relativo a la Certificación como Enfermo Terminal sin esperar la dictación del oficio.

b) La AFP deberá comunicar al afiliado que la solicitud del beneficio de pensión como enfermo terminal, dejará sin efecto los trámites de desafectación y de desafiliación. Deberá señalar en dicha comunicación que el trámite de desafectación o desafiliación podrá ser reactivado por el interesado, en el evento que se rechace el otorgamiento del beneficio como enfermo terminal.

c) En el caso de un afiliado cuya desafiliación se encuentra aprobada, y en proceso de traspaso de fondos al Instituto de Previsión Social, no es posible admitir una solicitud con el objeto de acceder a los beneficios de la Ley N° 21.309 si la Resolución ya se encuentra notificada al afiliado.

Por lo tanto, no resulta procedente que estando autorizada una desafiliación, y notificada la respectiva resolución al afiliado, la Administradora suspenda el traspaso de fondos al Instituto de Previsión Social, por lo que la Administradora deberá rechazar la solicitud de beneficios como enfermo terminal, enviando una comunicación al afiliado, señalándole que ya se encuentra notificada la resolución de desafiliación.