Libro II, Título II, Letra A Regulaciones conjuntas en relación con Cotizaciones Voluntarias, Depósitos Convenidos y Depósitos de Ahorro Previsional Voluntario

Capítulo XII. Tributación y bonificación

Materias asociadas: Cotización voluntaria / Depósito convenido / Déposito de Ahorro Previsional Voluntario / Tributación

1. En materia tributaria las Entidades deberán ceñirse a las instrucciones que imparta el Servicio de Impuestos Internos; sin perjuicio de las normas y procedimientos que a continuación se indican.

2. Para efectos del tratamiento tributario del ahorro previsional voluntario a que se refiere el artículo 20 L del D.L. N° 3500, los trabajadores podrán optar por acogerse a alguno de los siguientes regímenes tributarios:

a) Que al momento del depósito de ahorro el trabajador no goce del beneficio establecido en el número 1 del artículo 42 bis de la Ley sobre Impuesto a la Renta y que al momento del retiro la parte que corresponda al capital depositado no sea gravada con el impuesto único establecido en el número 3 de dicho artículo, o

b) Que al momento del depósito de ahorro, el trabajador goce del beneficio establecido en el número 1 del artículo 42 bis de la Ley sobre Impuesto a la Renta y que al momento del retiro éste sea gravado en la forma prevista en el número 3 de dicho artículo.

3. Los trabajadores que opten por cambiar de régimen tributario deberán manifestar su voluntad a través de la suscripción de un formulario físico o electrónico, denominado Selección de Alternativas de Ahorro Previsional Voluntario en la Entidad respectiva. Cuando la comunicación sea electrónica, las entidades serán responsables de adoptar todas las medidas que correspondan para garantizar la seguridad, confidencialidad y veracidad de la información recepcionada. Dicha opción afectará a las remuneraciones devengadas a contar del mes siguiente de suscrito el formulario. La Entidad deberá comunicar al empleador la opción de cambio del trabajador, dentro de los diez días hábiles del mes siguiente a la suscripción, a través de carta por correo certificado, pudiendo convenirse la utilización de medios electrónicos que permitan acreditar fehacientemente la comunicación de la información entre el empleador y la Entidad.

4. Por cada depósito efectuado directamente en las Entidades, el trabajador podrá manifestar la voluntad de acogerse a un determinado régimen tributario, en el formulario de pago.

5. El trabajador que hubiere acogido todo o parte de su ahorro previsional voluntario al régimen tributario señalado en la letra a) del número 2 anterior, que destine todo o parte del saldo de ahorro previsional voluntario a adelantar o incrementar su pensión, tendrá derecho, al momento de pensionarse, a la bonificación de cargo fiscal que se señala en el número siguiente.

6. El monto de la bonificación de cargo fiscal será el equivalente al quince por ciento de lo ahorrado por el trabajador por concepto de ahorro previsional voluntario efectuado conforme a lo establecido en la letra a) del número 2 anterior, que aquél destine a adelantar o incrementar su pensión. En todo caso, en cada año calendario, la bonificación no podrá ser superior a seis unidades tributarias mensuales correspondientes al valor de la unidad tributaria mensual vigente el 31 de diciembre del año en que se efectuó el ahorro.

7. Con todo, la bonificación de cargo fiscal, procederá respecto de las cotizaciones voluntarias, los depósitos de ahorro previsional voluntario y los aportes del trabajador para el ahorro previsional voluntario colectivo efectuados durante el respectivo año calendario, que no superen en su conjunto la suma equivalente a diez veces el total de cotizaciones obligatorias efectuadas por el trabajador, de conformidad a lo dispuesto en el inciso primero del artículo 17 del D.L. N° 3500, dentro de ese mismo año.

8. La bonificación y la rentabilidad que ésta genere no estarán afectas a Impuesto a la Renta en tanto no sean retiradas. En consecuencia, estarán afectas a dicho impuesto una vez que pasen a adelantar o a incrementar la pensión.

9. El Servicio de Impuestos Internos determinará anualmente el monto de la bonificación, informándolo a la Tesorería General de la República para que ésta proceda a efectuar el depósito a que se refiere el número siguiente. Para tal efecto, las Entidades deberán informar al Servicio de Impuestos Internos los afiliados que efectuaron aportes de ahorro previsional voluntario sujeto al régimen tributario de la letra a) del artículo 20 L del D.L. Nº 3.500 y el monto de los aportes en el año que se informa. La forma, plazo y Entidad que enviará dicha información al SII se establecerá en una norma conjunta que emitirán las Superintendencias de Pensiones, de Valores y Seguros, de Bancos e Instituciones Financieras y el Servicio de Impuestos Internos.

10. La bonificación será depositada por la Tesorería General de la República en el plazo que ésta determine, la cual deberá ser ingresada en la cuenta individual de ahorro previsional voluntario del trabajador que mantiene la Administradora de Fondos de Pensiones o Institución Autorizada. En esta cuenta individual se identificarán separadamente los aportes del trabajador y la bonificación. El monto depositado por concepto de bonificación estará sujeto a las mismas condiciones de rentabilidad y comisiones que la cotización o depósito en virtud del cual se originó.

11. Dicha bonificación se depositará en la Entidad que envió la información para su cálculo al Servicio de Impuestos Internos. En caso que el trabajador haya retirado todo o parte de sus aportes con anterioridad a la recepción de la bonificación, la Entidad deberá devolver toda la bonificación o una proporción de ella, en caso de retiros parciales, cuando corresponda, a la Tesorería.

12. Las Entidades deberán informar a la Tesorería General de la República la cuenta corriente bancaria en la cual se deberá efectuar el depósito señalado en el número 11 anterior.

13. En caso que la bonificación haya sido determinada en base a Ahorro Previsional Voluntario informado por más de una Entidad, o en caso que el trabajador mantenga Ahorro Previsional Voluntario y Ahorro Previsional Voluntario Colectivo, el valor que corresponde pagar a cada Entidad o a cada tipo de ahorro, será la proporción que representen los aportes informados por cada uno de ellos, en relación al valor total del ahorro informado para el respectivo año.

14. Para cada retiro que afecte a los montos depositados que se hayan acogido al régimen tributario señalado en la letra a) del número 2 anterior, la Administradora de Fondos de Pensiones o la Institución Autorizada de que se trate, girará desde el saldo registrado como bonificaciones en la cuenta de ahorro previsional voluntario a la Tesorería General de la República un monto equivalente al 15% de aquel retiro o al saldo remanente de tales bonificaciones, si éste fuese inferior a dicho monto. En caso que se retire todo el saldo y el 15% del retiro sea menor al saldo de la bonificación, el valor a devolver a la Tesorería General de la República será toda la bonificación.

15. Los retiros de saldos de ahorro previsional voluntario que se encuentren acogidos al régimen tributario de la letra a) del artículo 20 L del D.L. N° 3.500, de 1980, tributarán por la rentabilidad real en relación al monto de cada operación. Esto significa que los retiros tributan sobre la ganancia obtenida en el ejercicio o rebajan de su base imponible afecta a impuesto la pérdida generada en éstos, según sea el caso.

16. Para calcular el factor de rentabilidad real al momento del retiro, la Entidad debe registrar separadamente en sus sistemas de información el capital invertido por ahorro previsional voluntario en UTM, convirtiendo para ello cada uno de los depósitos y los retiros al valor de dicha unidad del mes en que se efectúa la operación. En todo caso, al monto de los retiros se le deberá deducir o agregar la parte que corresponde a la rentabilidad positiva o negativa, según sea el caso, en esta misma unidad a la fecha de la operación. Estas operaciones deberán efectuarse con dos decimales aproximando al décimo superior toda fracción igual o superior a cinco.

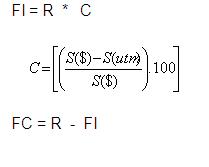

17. La rentabilidad real positiva o negativa correspondiente a cada retiro, se determinará de la siguiente forma:

Donde:

FI: Es el monto de rentabilidad real positiva o negativa correspondiente al retiro.

R: Monto del retiro de ahorro previsional voluntario.

C: Coeficiente de rentabilidad real positiva o negativa, expresado como un porcentaje, con dos decimales aproximando al décimo superior toda fracción igual o superior a cinco.

FC: Es el monto del retiro deducida la parte que corresponde a la rentabilidad positiva o el retiro más la parte que corresponda a rentabilidad negativa, que se deduce del saldo del ahorro, expresado en pesos.

S ($): Saldo del ahorro previsional voluntario en pesos, incluida la rentabilidad.

S(utm): Saldo del ahorro previsional voluntario en UTM expresado en pesos.

18. Si el coeficiente de rentabilidad real es negativo deberá rebajarse del saldo en UTM, que existía antes del retiro, el equivalente al valor total del retiro más la pérdida producida en la operación, resultante de aplicar dicho coeficiente.

19. Cuando se hubiese retirado el total del ahorro previsional voluntario y producto de los ajustes permanezca un saldo en el registro en UTM, este valor deberá corregirse para dejar el saldo igual a cero.

20. El saldo del ahorro previsional voluntario en UTM se determinará como la diferencia entre los depósitos y los retiros deduciendo de estos últimos la parte que corresponda a rentabilidad positiva y/o agregando la parte que corresponda a rentabilidad negativa, convertido cada uno de ellos a UTM según el valor vigente a la fecha de la operación. Este saldo deberá encontrarse actualizado.

21. Los retiros de todo o parte de los recursos originados en cotizaciones voluntarias y depósitos de ahorro previsional voluntario acogidos al régimen tributario de la letra b) del número 2 anterior, que no se destinen a incrementar o anticipar pensiones, estarán afectos a un impuesto único que se declarará y pagará en la misma forma y oportunidad que el impuesto global complementario. No obstante lo anterior, las Administradoras de Fondos de Pensiones y las Instituciones Autorizadas deberán efectuar una retención del 15% a dichos retiros, la cual se tratará según lo dispuesto en el artículo 75 de la Ley de Impuesto a la Renta y servirá de abono al impuesto único a que están afectos.

22. Los depósitos convenidos que se enteren en una Administradora de Fondos de Pensiones o Institución Autorizada no se considerarán renta para los fines tributarios por la parte que no exceda de un monto máximo anual de 900 unidades de fomento, por cada trabajador. Las Entidades deberán informar al Servicio de Impuestos Internos los montos anuales de los aportes por depósitos convenidos de cada trabajador. La forma en que la respectiva entidad enviará dicha información al Servicio de Impuestos Internos, será determinada por ese Organismo Fiscalizador.

23. Las Administradoras de Fondos de Pensiones y las Instituciones Autorizadas deberán informar anualmente respecto de los montos de ahorro y de los retiros efectuados, acogidos a cualquier régimen tributario, tanto al contribuyente como al Servicio de Impuestos Internos, en la oportunidad y forma que determine ese Organismo Fiscalizador.