Libro II, Título VI Tributación de la Cuenta de Ahorro Voluntario

Capítulo II. Régimen Tributario General

Materias asociadas: Cuenta de ahorro voluntario / Tributación

1. El régimen tributario general de la Ley sobre Impuesto a la Renta tiene como objetivo determinar la rentabilidad real, positiva o negativa, obtenida por el afiliado o el titular en un año calendario, para ello a los retiros de las cuentas de ahorro voluntario se les aplica un factor que pondera la ganancia o pérdida en relación al saldo existente a la fecha de la operación y que permite obtener la fracción del retiro correspondiente a la ganancia afecta a impuesto o la pérdida a deducir de su base imponible anual. Este valor se actualiza al final del ejercicio en base a la variación experimentada por el Índice de Precios al Consumidor y se informa al afiliado o titular mediante un certificado emitido anualmente por la Administradora de Fondos de Pensiones antes del 31 de enero de cada año tributario y que debe ser enviado a más tardar el último día del mes de febrero de dicho año tributario, mediante correo electrónico o puesto a disposición a través del sitio web, en todo caso, este certificado se enviará mediante correo ordinario a su domicilio solo cuando el afiliado o titular así lo haya solicitado. Este certificado deberá enviarse mediante un documento en formato PDF con clave de acceso, de modo de asegurar la confidencialidad de la información remitida y deberá contener información suficiente para los efectos tributarios, siendo el Servicio de Impuestos Internos el que definirá las formalidades y características de este documento.

Nota de actualización: Este número fue actualizado por la Norma de Carácter General Nº 277, de fecha 3 de diciembre de 2020.

2. El certificado servirá de antecedente al afiliado o titular para que confeccione la declaración anual de Impuesto a la Renta. Los afiliados o titulares sometidos al Régimen General que tengan exclusivamente ingresos o rentas comprendidas en los artículos 22 y 42 N° 1 de la Ley sobre Impuesto a la Renta y que retiren en el año calendario una cantidad igual o inferior a 30 UTM de rentabilidad real, considerando el valor de esta unidad al 31 de diciembre de cada año, estarán exentos del Impuesto Global Complementario.

3. Los retiros que se realicen desde la cuenta de ahorro voluntario y que se destinen a incrementar el saldo de la cuenta de capitalización individual con el objeto de incrementar el monto de la pensión y a los fines indicados en el inciso quinto del artículo 21 del D.L. Nº 3.500, no estarán afectos a impuesto. Cuando el retiro se efectúe sobre el subsaldo de la cuenta de ahorro voluntario del Régimen Tributario General (RTG) y para efectos del control del subsaldo en UTM, se deberá determinar el capital asociado al retiro, valor que se convertirá en UTM, al valor que tenga dicha unidad en el mes en que se efectúe la operación.

4. Para calcular el factor de rentabilidad real al momento del retiro, la Administradora debe registrar separadamente en sus sistemas de información el capital invertido en la cuenta de ahorro voluntario en UTM, convirtiendo para ello cada uno de los depósitos y los retiros deducida la parte que corresponde a la rentabilidad positiva o el monto de los retiros más la parte que corresponde a rentabilidad negativa, según sea el caso, en esta misma unidad a la fecha de la operación. El cálculo del factor de rentabilidad deberá efectuarse por tipo de Fondo de Pensiones desde el cual se efectúa el respectivo retiro. Estas operaciones deberán efectuarse con dos decimales aproximando al décimo superior toda fracción igual o superior a cinco. El saldo en UTM no afectará la contabilidad ni los registros auxiliares del Fondo de Pensiones, debido a que esta información es sólo para efectos tributarios.

5. Cuando el afiliado o el titular traspase el total o una parte del saldo de la cuenta de ahorro voluntario hacia otra Administradora, la AFP antigua debe informar a la nueva el saldo del capital traspasado de la cuenta de ahorro voluntario en UTM. La Administradora donde el afiliado o titular hubiese realizado los retiros de ahorro voluntario estará obligada a emitir el certificado anual de impuesto, antes del 31 de enero del año tributario respectivo, debidamente actualizado. En consecuencia, en caso de traspaso del total o parte del saldo de la cuenta, si dentro de un año calendario el afiliado o titular hubiese realizado retiros en cualquiera AFP, cada una de ellas deberá emitir los certificados considerando exclusivamente las operaciones efectuadas en el respectivo período. En todo caso, la Administradora dispondrá hasta el último día hábil del mes de febrero del año tributario respectivo para el despacho del mencionado certificado.

6. Los afiliados o titulares que efectúen retiros de ahorro voluntario del subsaldo del régimen tributario general, quedarán sujetos por la rentabilidad real positiva o negativa, en relación al monto de cada operación, a tributar sobre la ganancia obtenida en el ejercicio o a rebajar de su base imponible afecta a impuesto la pérdida generada en éste, según sea el caso.

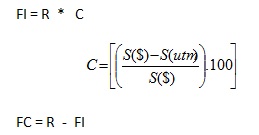

7. La rentabilidad real positiva o negativa correspondiente a cada retiro, se determinará de la siguiente forma:

Donde:

FI: Es el monto de rentabilidad real positiva o negativa, correspondiente al retiro.

R: Monto del retiro de ahorro voluntario.

C: Coeficiente de rentabilidad real positiva o negativa, expresado como un porcentaje, con dos decimales aproximando al décimo superior toda fracción igual o superior a cinco.

FC: Es el monto del retiro deducida la parte que corresponde a la rentabilidad positiva o el retiro más la parte que corresponda a rentabilidad negativa, que se deduce del saldo de la cuenta de ahorro voluntario, expresado en pesos.

S ($):Subsaldo de la cuenta de ahorro voluntario del régimen tributario general en pesos, convertido al valor de la cuota del día hábil anteprecedente al cargo en la cuenta de ahorro voluntario.

S(utm): Subsaldo de la cuenta de ahorro voluntario en UTM expresado en pesos, convertido al valor de la UTM del día hábil anteprecedente al cargo en la cuenta de ahorro voluntario.

8. Si el coeficiente de rentabilidad real es negativo, deberá rebajarse del saldo en UTM el equivalente al valor total del retiro más la pérdida producida en la operación, resultante de aplicar dicho coeficiente.

9. Cuando se hubiese retirado el total del saldo de la cuenta de ahorro voluntario, y en el registro en UTM aún quede un remanente, este valor deberá eliminarse para dejar el saldo igual a cero. Esta operación no implicará efectuar ningún movimiento en la contabilidad ni en los registros auxiliares del patrimonio del Fondo de Pensiones.

10. La Administradora en el registro de las cuentas personales deberá crear un campo donde se mantenga la información actualizada del subsaldo de la cuenta de ahorro voluntario en UTM.

11. El subsaldo de la cuenta de ahorro voluntario en UTM se determinará como la diferencia entre los depósitos y los retiros deducida la parte que corresponda a rentabilidad positiva y/o los retiros más la parte que corresponda a rentabilidad negativa, convertido cada uno de ellos a UTM según el valor vigente a la fecha de la operación. Este subsaldo deberá encontrarse actualizado al término de cada mes.

12. Para los efectos de la aplicación del presente Título, por fecha de operación debe entenderse lo siguiente:

a) Para los depósitos de ahorro voluntario corresponderá a la fecha de pago registrada en el timbre de caja de la planilla.

b) Para los retiros de ahorro voluntario corresponderá a la del día hábil anteprecedente al del cargo en la cuenta de ahorro voluntario.

13. Los rezagos de ahorro voluntario que se acrediten en la cuenta personal serán convertidos a UTM por su valor nominal considerando como fecha de operación la registrada en el timbre de caja de la planilla de pago, afectando el subsaldo en UTM simultáneamente al momento de su imputación en la cuenta personal. Idéntico procedimiento deberá aplicarse en la recuperación de planillas registradas en el Pasivo Exigible y que se acrediten en la cuenta personal.

14. En el caso del traspaso de una parte del saldo acumulado de la cuenta de ahorro voluntario, en el cual se incluyen fondos del subsaldo del Régimen Tributario General (RTG), la Administradora antigua deberá proceder con los recursos traspasados correspondiente al citado régimen tributario en forma similar a la de un retiro, sólo para efectos de determinar e informar a la nueva AFP el monto del capital en UTM equivalente a los recursos traspasados, utilizando para ello la UTM vigente al día hábil anteprecedente al traspaso, rebajando el monto del capital en UTM del respectivo subsaldo.

15. A más tardar el día 31 de enero del año tributario respectivo, la Administradora deberá emitir por cada uno de los afiliados o titulares que hubiesen realizado retiros de ahorro voluntario en el año calendario anterior (enero-diciembre), un certificado con la información suficiente para los efectos tributarios, cuyas características y formalidades serán definidas por el Servicio de Impuestos Internos.

16. La Administradora deberá remitir a este mismo Servicio, a más tardar el último día hábil de marzo de cada año, una nómina con la información de los afiliados o titulares que hubiesen efectuado retiros de ahorro voluntario durante el año calendario anterior. En todo caso, será responsabilidad de la AFP la coordinación con dicho Organismo para el traspaso de esta información.