Libro II, Título VI Tributación de la Cuenta de Ahorro Voluntario

Capítulo III. Régimen Tributario Letra A articulo 57 bis de la Ley sobre Impuesto a la Renta

Materias asociadas: Tributación

1. Para que el afiliado o titular pueda ejercer la opción del mecanismo de tributación establecido en la letra A del artículo 57 bis de la Ley sobre Impuesto a la Renta, previamente la Administradora debe haberse acogido al sistema de incentivo al ahorro y adquirir la calidad de Institución Receptora establecidos en la citada norma legal. Cuando la AFP adquiera la calidad de Institución Receptora conforme al N° 1 del mencionado artículo, deberá informar de este hecho a la Superintendencia, dentro de un plazo de 10 días hábiles contado desde que adopte la decisión.

2. Los afiliados o titulares que tengan cuenta de ahorro voluntario y acojan sus depósitos al régimen de tributación establecido en la letra A del artículo 57 bis de la Ley sobre Impuesto a la Renta, por los valores depositados en este instrumento tendrán derecho a un crédito imputable al impuesto global complementario o al impuesto único a las rentas del trabajo, según corresponda o, si procede, deberán considerar un débito a los citados impuestos en las condiciones y formas fijadas en dicha norma.

3. Para acoger cada depósito directo a uno u otro régimen tributario, el afiliado o titular lo indicará en el respectivo comprobante de depósito. Respecto de los depósitos efectuados a través de descuento del empleador, éstos se acogerán al régimen tributario indicado en el formulario Autorización de Descuento de la cuenta de ahorro voluntario de acuerdo a lo establecido en el Capítulo VIII de la letra A del Título III del Libro I. Si el afiliado o titular decide cambiar de régimen tributario para los depósitos efectuados a través de descuento de empleador, deberá manifestar su voluntad suscribiendo nuevamente el formulario antes citado.

4. El traspaso de todo o parte del saldo acumulado en una cuenta de ahorro voluntario afecta al régimen de la letra A del artículo 57 bis de la Ley sobre Impuesto a la Renta hacia una Administradora que no contempla dicha opción, considerará como retirado el total del saldo transferido y obligará al afiliado o titular a tributar por ese valor de acuerdo al mecanismo definido en la citada norma legal. Este criterio no afectará en absoluto la contabilización del número de retiros de ahorro voluntario efectuados por el afiliado en el año calendario. A su vez, en la nueva Administradora los fondos traspasados deberán convertirse a UTM, utilizando el valor vigente en el mes de esta operación.

5. Cada Administradora que actúe como Institución Receptora, deberá al 31 de diciembre de cada año confeccionar un resumen con el movimiento anual del subsaldo de la cuenta de ahorro voluntario de cada afiliado o titular sometido a la letra A del artículo 57 bis de la Ley sobre Impuesto a la Renta, de acuerdo a las formalidades y características que el Servicio de Impuestos Internos determine. Este informe deberá enviarse al domicilio del afiliado o titular a más tardar dentro de los dos meses siguientes al cierre del ejercicio, mediante correo ordinario, correo electrónico o puesto a disposición a través del sitio web, en estos dos últimos casos cuando el afiliado o titular así lo haya solicitado. Una copia del citado certificado deberá mantenerse en el Archivo Previsional.

El resumen con el movimiento anual deberá ser confeccionado con todos los movimientos generados en la respectiva AFP y que se hubiesen producido en el año calendario, incorporando además, el saldo de arrastre del año anterior, si corresponde. La información de dicho saldo de arrastre se mantendrá en la AFP que lo calculó, hasta su extinción, independientemente si el afiliado o titular traspase a otra AFP todo o parte del saldo acumulado de la cuenta de ahorro voluntario.

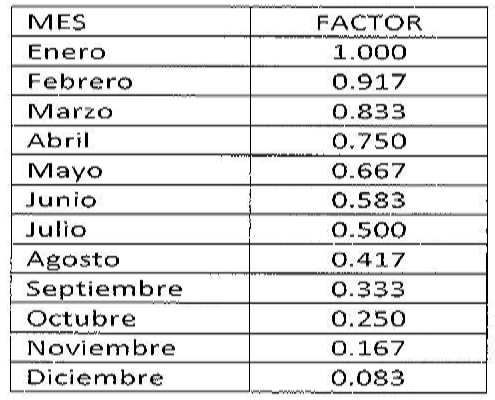

6. En este resumen anual la Institución Receptora deberá informar el Saldo de Ahorro Neto del afiliado o titular. Para ello, a cada depósito de ahorro voluntario y retiro realizado durante el año calendario, se le aplicará un factor que considera en forma proporcional el número de meses transcurridos entre la fecha de la operación y el término del año, en relación a un período de 12 meses.

De acuerdo al mes en que ocurran los movimientos de depósitos o retiros, deberán utilizarse los siguientes factores de proporcionalidad:

El Saldo de Ahorro Neto se obtendrá como la diferencia que resulte de restar al total de depósitos efectuados en el año calendario los retiros de ese mismo período, calculando cada movimiento con la proporción antes indicada. Los depósitos y retiros deberán ser reajustados según la variación del Índice de Precios al Consumidor entre el último día del mes anterior a aquél que se hayan efectuado y el último día del mes anterior al del cierre del ejercicio.

7. Las cantidades proporcionales de cada depósito y retiro no consideradas en el cálculo del saldo de ahorro neto, deberán sumarse y el saldo resultante agregarse por la Administradora al Saldo de Ahorro Neto determinado en el ejercicio siguiente. Para su adición al Saldo de Ahorro Neto del ejercicio siguiente, el saldo de arrastre de depósitos y retiros deberá reajustarse según la variación del Índice de Precios al Consumidor entre el último día del mes anterior al cierre del ejercicio precedente y el último día del mes anterior al cierre del ejercicio de que se trate.

8. La suma de los saldos de ahorro neto de todos los instrumentos o valores (cuenta de ahorro voluntario, certificado de depósito a plazo, cuenta de ahorro bancaria, cuotas de fondos mutuos, cuotas de fondos de inversión, cuenta de ahorro asociada a seguros de vida, otros instrumentos establecidos por el Servicio de Impuestos Internos) constituirá el ahorro neto del año del trabajador. Cuando este valor sea positivo, se le aplicará una tasa de 15 %, y su resultado será el crédito imputable al impuesto global complementario o impuesto único de segunda categoría, según corresponda. Si el crédito fuera mayor que el impuesto determinado, el exceso se devolverá al trabajador en conformidad con lo dispuesto en el artículo 97 de la Ley sobre Impuesto a la Renta.

9. El ahorro neto anual total positivo que se considera en el cálculo del crédito al impuesto, tendrá un límite que no podrá ser superior a la cantidad que resulte menor entre el 30 % de la renta imponible de la persona o 65 UTA. El remanente de ahorro neto no utilizado, se agregará al ahorro neto del año siguiente, reajustado de la forma indicada en el número 7 anterior.

Los afiliados o titulares que con anterioridad al año comercial 2015 hayan efectuado depósitos acogidos al artículo 57 bis de la Ley sobre Impuesto a la Renta y los mantengan hasta el 31 de diciembre de 2016, a contar del 1 de enero de 2017, fecha de derogación del citado artículo 57 bis, sólo tendrán derecho al crédito establecido en la citada norma con el tope señalado en el párrafo anterior, por la parte que corresponda a remanente de ahorro neto positivo, que se determine al 31 de diciembre de 2016, el que podrá ser utilizado en los ejercicios siguientes hasta su total extinción. El saldo de ahorro neto que exceda del referido tope constituirá remanente para ejercicios posteriores hasta su total extinción.

10. Cuando la cifra de ahorro neto anual de la persona sea negativa, ésta se multiplicará por una tasa de 15%. En el caso que la persona tenga una cifra de ahorro neto positivo durante cuatro años consecutivos, a contar del quinto período, la tasa referida, para todos los saldos de ahorro neto negativos siguientes, se aplicará sólo sobre la parte que exceda del equivalente a 10 UTA, de acuerdo a su valor al 31 de diciembre del año respectivo. La cantidad resultante constituirá un débito que se consi¬derará impuesto global complementario o impuesto único de segunda categoría, según corresponda, que se declarará y pagará en el mes de abril de cada año.

Se considerará que se produce también un ahorro neto positivo a contar del 1 de enero de 2017, si el afiliado o titular no efectúa retiros a partir de esa fecha, hasta cumplir con el plazo señalado en el párrafo anterior.

11. Los trabajadores que utilicen el mecanismo establecido en la letra A del artículo 57 bis deberán presentar declaraciones anuales de impuesto a la renta por los años en que usen los créditos o por los que deban aplicar los débitos, según corresponda, y por los años en que deben arrastrarse para el ejercicio siguiente los montos proporcionales de los depósitos y retiros no considerados en el cálculo del Saldo de Ahorro Neto del ejercicio. No obstante, las personas cuya cifra de ahorro neto anual negativa no exceda a 10 UTA, habiendo obtenido con anterioridad durante cuatro años consecutivos saldo de ahorro neto positivo, no deberán presentar la declaración anual de impuestos a la renta, siempre que cumplan adicionalmente con los demás requisitos que el Servicio de Impuestos Internos exija.

12. En el caso de fallecimiento del afiliado o titular que tuviera saldo en la cuenta de ahorro voluntario acogido a la letra A del artículo 57 bis de la Ley sobre Impuesto a la Renta, sus fondos se considerarán retirados, aplicando sobre ellos en calidad de impuesto único el procedimiento establecido en el número 10 anterior, y será determinado por el juez que conoce de la posesión efectiva de la herencia, debidamente reajustado por el Índice de Precios al Consumidor entre el último día del mes anterior al fallecimiento y el último día del mes anterior a la determinación del juez. Este impuesto debe ser retenido y enterado por la Administradora en la Tesorería General de la República, previa notificación, dentro de los doce primeros días del mes siguiente a la fecha de la notificación efectuada por el juez.

13. En el caso de liquidación de los fondos de una cuenta de ahorro voluntario embargada y sometida a la letra A del artículo 57 bis de la Ley sobre Impuesto a la Renta, la Administradora retendrá y enterará en la Tesorería General de la República un impuesto del 15 % sobre el total de su saldo, debiendo ser enterado dentro de los doce primeros días del mes siguiente de la notificación judicial. Esta operación deberá realizarse conside¬rando el valor cuota del día hábil anteprecedente al cargo en la cuenta personal.

14.Los afiliados o titulares que hubiesen efectuado, hasta el 31 de diciembre de 2014, depósitos acogidos al régimen tributario establecido en la letra A del artículo 57 bis de la Ley sobre Impuesto a la Renta, deberán tributar en base al saldo de ahorro neto determinado al 31 de diciembre del año calendario respectivo.

15. El saldo de ahorro neto, a que se refiere el número anterior, se determinará de la siguiente forma:

Donde

SHN: Es el saldo de ahorro neto al 31 de diciembre del año calendario.

N: Es el número de depósitos de ahorro voluntario realizados en el año calendario.

M: Es el número de retiros de ahorro voluntario realizados en el año calendario.

D: Depósito de ahorro voluntario efectuado en el año calendario.

R: Retiro de ahorro voluntario efectuado en el año calendario.

F: Es la proporción que resulta de dividir por 12, el número de meses que restan entre el mes de la operación inclusive y el término del año calendario.

V: Variación del Índice de Precios al Consumidor entre el último día del mes anterior a aquél en que se produce la operación y el último día del mes anterior al de cierre del ejercicio. Por operación debe comprenderse un depósito, retiro o el saldo de arrastre de uno de estos conceptos del año anterior.

SA: Es el saldo de arrastre conformado por la suma de las cantidades proporcionales de cada depósito y/o retiro no consideradas en el cálculo del saldo de ahorro neto del año anterior, debidamente actualizadas.

16. Para los efectos de información a los afiliados o titulares, en la parte inferior del panel informativo referido al valor de la cuota con que deben efectuarse los retiros de ahorro voluntario, la Administradora deberá especificar si el afiliado o titular de una cuenta en esa AFP puede acogerse al régimen de tributación establecido en la letra A del artículo 57 bis de la Ley sobre Impuesto a la Renta.

17. En el cálculo del saldo de ahorro neto, los rezagos de ahorro voluntario se considerarán desde el momento en que se acreditan en la cuenta personal, esto es, se reemplazará la fecha de pago de la planilla por la de movimiento en el registro auxiliar.

18. La Administradora que tenga la calidad de Institución Receptora deberá enviar la información sobre el Saldo de Ahorro Neto al Servicio de Impuestos Internos, en la oportunidad y forma que éste señale.

19. En el Saldo de Ahorro Neto se excluye el remanente de ahorro neto positivo, ya que esta información sólo es de conocimiento del contribuyente, debiendo incorporarla en la declaración anual de impuestos.

Nota de actualización: Este Título, con sus correspondientes Capítulos, fue reemplazado por la Norma de Carácter General Nº 132, de fecha 2 de enero de 2015.