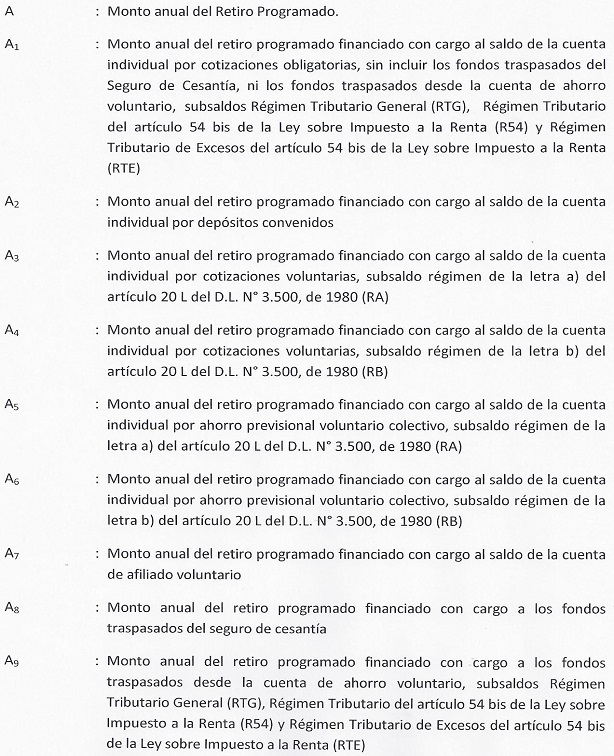

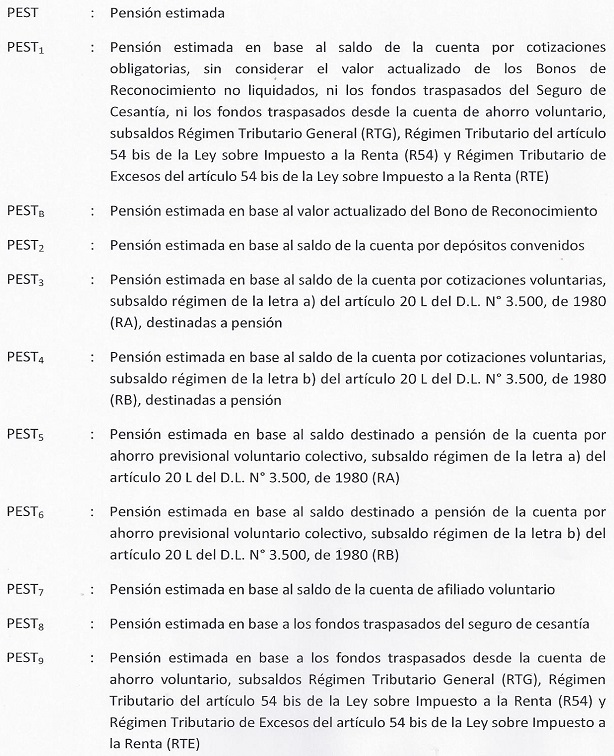

Libro III, Título I, Letra F Modalidades de Pensión

Capítulo III. Retiro Programado

Materias asociadas: Retiro programado

1. Definición

Retiro Programado es aquella modalidad de pensión que obtiene el afiliado con cargo al saldo que mantiene en su cuenta de capitalización individual, como resultado de retirar anualmente la cantidad expresada en U.F. que resulte de dividir cada año, el saldo real de su cuenta de capitalización individual por el capital necesario para pagar una unidad de pensión al afiliado y, fallecido éste, a sus beneficiarios.

Adicionalmente y solo para efectos de rebajar el monto de la pensión desde la cuenta personal nocional del afiliado pensionado, tratándose de beneficiarios del Sistema de Pensiones Solidarias que estén financiando el beneficio solidario con el saldo de su cuenta de capitalización individual, la Administradora deberá calcular el monto de la pensión por retiro programado que hubiera correspondido al referido afiliado, considerando el saldo de la cuenta nocional. De la misma forma, en el caso de beneficiarios de pensiones de sobrevivencia, el saldo para determinar el monto de las respectivas pensiones corresponderá al saldo de la referida cuenta nocional al fallecimiento del pensionado causante.

A su vez, respecto del afiliado pensionado por retiro programado que dejó de ser beneficiario del Sistema de Pensiones Solidarias y de pensiones de los beneficiarios de pensión de sobrevivencia de un afiliado causante, en ambos casos cuando se haya financiado el beneficio solidario con el saldo de su cuenta individual, la diferencia entre el retiro programado calculado según lo dispuesto en el párrafo anterior y aquél establecido en el primer párrafo, será financiada con el saldo remanente de la cuenta individual y, cuando este sea insuficiente, será financiada con recursos del Estado. Para estos efectos, la Administradora solicitará los fondos al IPS y dicho Instituto emitirá la Resolución que conceda el beneficio.

Nota de actualización: este número fue modificado por la Norma de Carácter General N° 255, de fecha 26 de diciembre de 2019.

2. Derecho a opción

Tienen derecho a optar por la modalidad de retiro programado los afiliados o beneficiarios que se definen a continuación:

a) Afiliados que se pensionen por vejez edad.

b) Afiliados que se pensionen por vejez anticipada.

c) Afiliados declarados inválidos conforme a un único dictamen o conforme a un segundo dictamen de invalidez, de acuerdo a lo dispuesto en el artículo 4º del D.L. Nº 3.500, de 1980.

d) Afiliados declarados inválidos parciales conforme a un primer dictamen, que no se encuentren en alguna de las situaciones señaladas en el artículo 54 del citado D.L. Nº 3.500.

e) Afiliados declarados inválidos previos, mediante la emisión de un primer dictamen.

f) Beneficiarios de pensión de sobrevivencia causada por un afiliado activo.

g) Beneficiarios de pensión de sobrevivencia causada por un afiliado afecto a pensiones de invalidez transitorias cubiertas por el seguro.

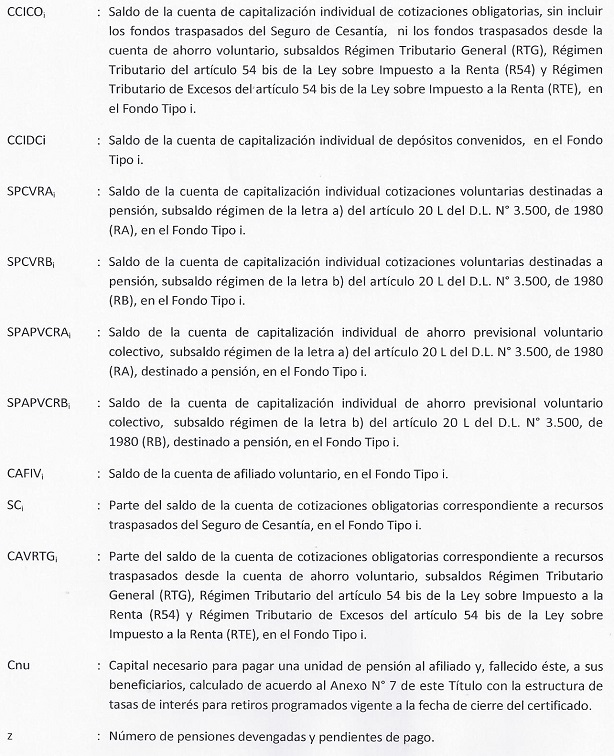

3. Registros de la cuenta de capitalización individual

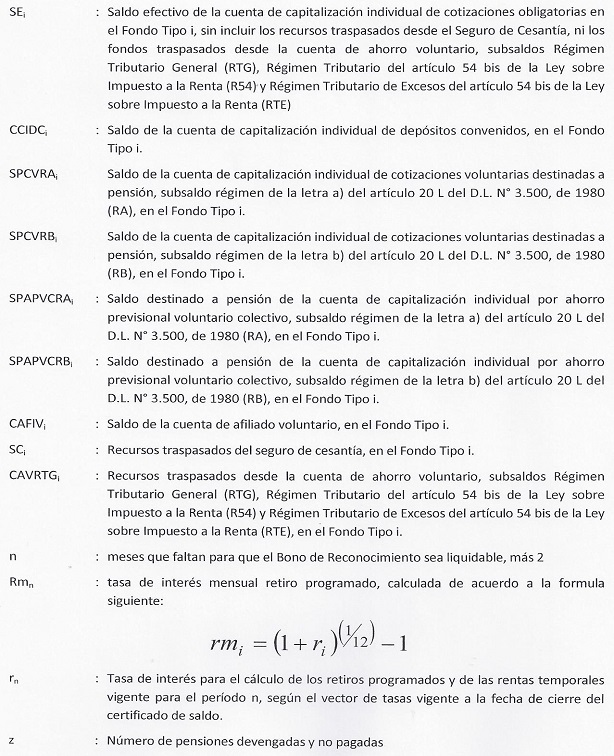

Para efectos del cálculo de la anualidad, la cuenta de capitalización individual deberá dividirse en los siguientes registros:

a) Cuenta de capitalización individual de cotizaciones obligatorias (CCICO):

El saldo de la cuenta de capitalización individual de cotizaciones obligatorias (CCICO), estará constituido por:

i. El capital acumulado por el afiliado por concepto de la cotización obligatoria del 10% de sus remuneraciones y rentas imponibles definidas en el artículo 17 del D.L. Nº 3.500 de 1980; aquellas definidas en el artículo 17 bis del mismo cuerpo legal correspondientes a las cotizaciones y aportes efectuadas por concepto de trabajos pesados y la Contribución a que se refiere el inciso tercero del artículo 53, cuando corresponda.

ii. El Bono de Reconocimiento, cuando corresponda.

iii. El aporte adicional que debe realizar la Administradora, cuando corresponda.

iv. El Bono por hijo, cuando corresponda.

Nota de actualización: Este literal fue incorporado por la Norma de Carácter General Nº 48, de fecha 29 de mayo de 2012.

v. Traspaso desde la cuenta de ahorro voluntario.

Nota de actualización: Este literal fue incorporado por la Norma de Carácter General Nº 48, de fecha 29 de mayo de 2012.

vi. Traspaso desde el Seguro de Cesantía.

Nota de actualización: Este literal fue incorporado por la Norma de Carácter General Nº 48, de fecha 29 de mayo de 2012.

b) Registro cuenta de capitalización individual de depósitos convenidos (CCIDC):

Los Depósitos Convenidos enterados por el empleador. El saldo se conformará imputando en primer lugar los últimos depósitos enterados y así sucesivamente, hasta los más antiguos.

c) Registro cuenta de capitalización individual de cotizaciones voluntarias destinadas a pensión (SPCV):

Corresponderá sólo a la parte del saldo de la cuenta de capitalización individual de cotizaciones voluntarias que el afiliado opte por destinar a pensión. Dicho saldo se conformará imputando en primer lugar los aportes más antiguos, independiente del Tipo de Fondo en que se encuentren.

Las cotizaciones voluntarias enteradas antes del 01.03.2002 de un afiliado que se acogió a pensión con anterioridad a dicha fecha, no están afectas al artículo 20 B del D.L. Nº 3.500, de 1980, luego deben ser consideradas en su totalidad en el cálculo de la pensión.

d) Registro cuenta de ahorro previsional voluntario colectivo (SPAPVC):

Corresponderá sólo a la parte de los sub saldos afiliado y sub saldo bonificación que el afiliado opte por destinar a pensión. El saldo se conformará imputando en primer lugar los depósitos más antiguos y así sucesivamente, hasta los últimos efectuados.

e) Registro cuenta de afiliado voluntario (CAFIV):

Nota de actualización: Este encabezado fue reemplazado por la Norma de Carácter General Nº 48, de fecha 29 de mayo de 2012.

Corresponderá al saldo de la cuenta individual como afiliado voluntario.

Tratándose de las cuentas personales nocionales, aplican los registros señalados en las letras a) y e) anteriores, con la excepción referida al cargo que se debe efectuar en la cuenta de capitalización individual para el financiamiento del beneficio solidario, según se establece en el número 1 del Capítulo III Cuentas Personales, de la Letra A, del Título III, del Libro I.

Nota de actualización: este párrafo final fue incorporado por la Norma de Carácter General N° 255, de fecha 26 de diciembre de 2019.

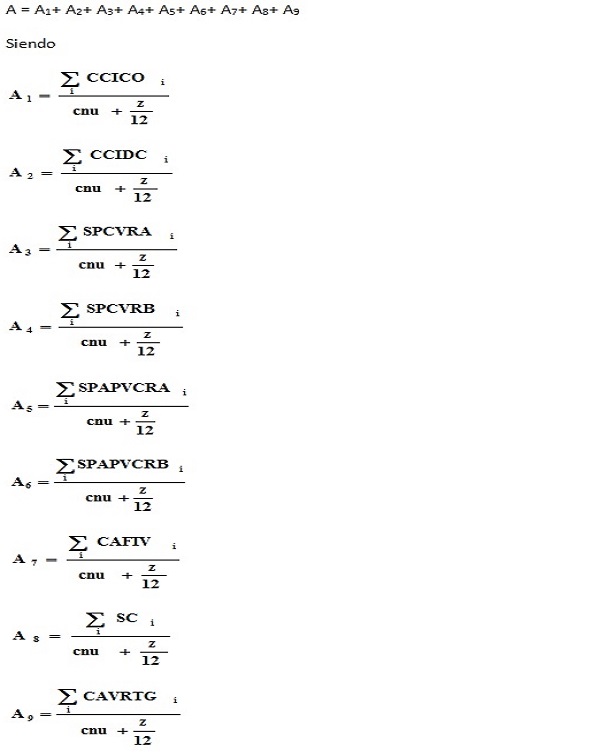

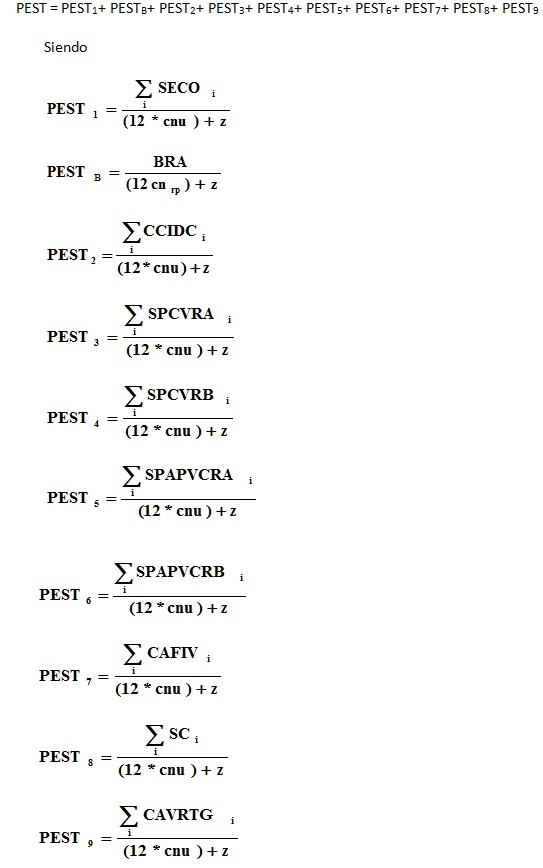

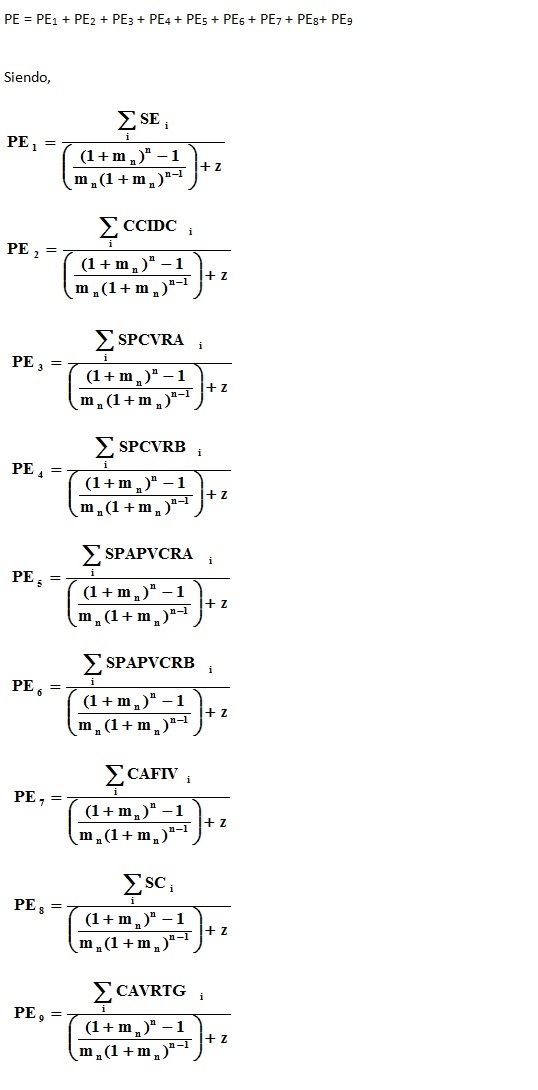

4. Formas de Cálculo de la Anualidad de Retiro Programado:

a) Caso general, pensión de vejez e invalidez.

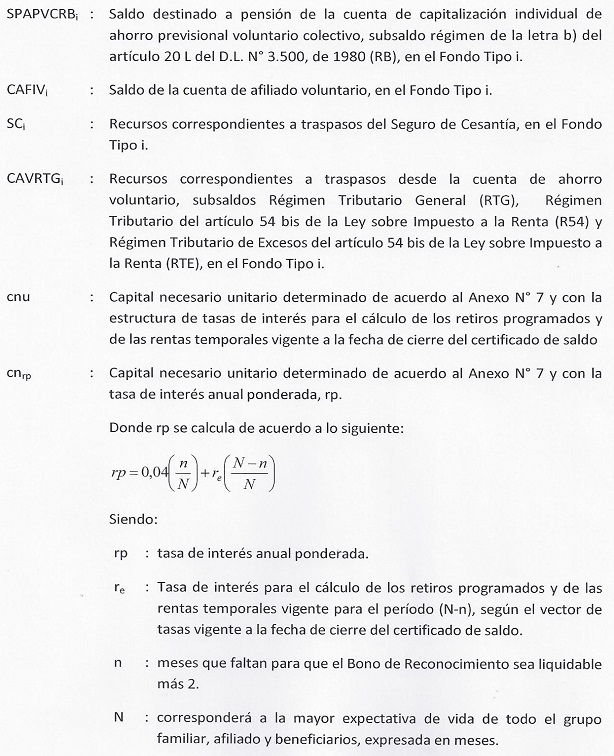

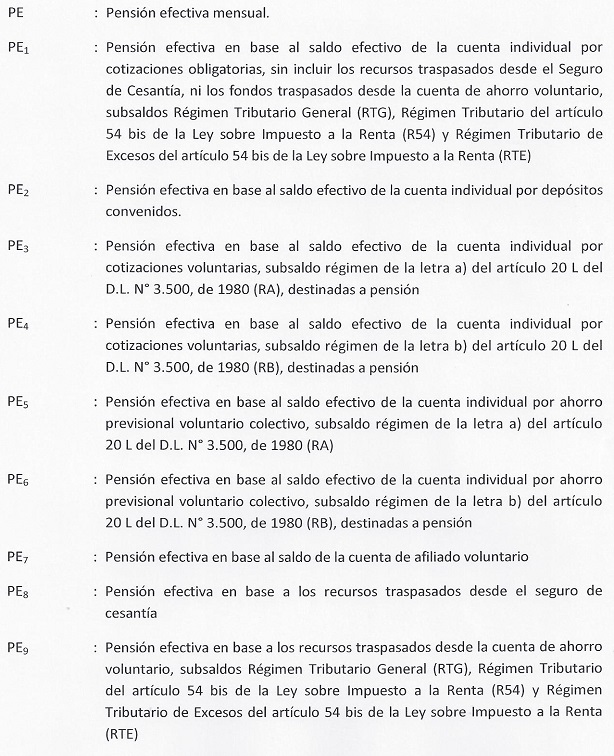

La anualidad se determinará como la suma de las anualidades generadas por los diferentes registros de las cuentas personales, cuenta de capitalización individual de cotizaciones obligatorias incluida la bonificación por hijo para mujeres cuando corresponda (CCICO), distinguiendo aquellos fondos traspasados del Seguro de Cesantía (SC) y desde la cuenta de ahorro voluntario (CAVRTG) de los restantes; cuenta de capitalización individual de depósitos convenidos (CCIDC); saldo destinado a pensión de la cuenta de capitalización individual de cotizaciones voluntarias (SPCVRA y SPCVRB); saldo destinado a pensión de la cuenta de capitalización individual de ahorro previsional voluntario colectivo (SPAPVCRA y SPAPVCRB) y cuenta de afiliado voluntario (CAFIV).

Los saldos deberán estar expresados en Unidades de Fomento. Para efectos de la conversión, deberá considerarse el valor de la cuota y de la Unidad de Fomento de la fecha de cierre del certificado de saldo:

Donde:

Nota de actualización: La definición de la variable cnu fue modificada por la Norma de Carácter General Nº 27, de fecha 7 de noviembre de 2011.

Nota de actualización: Esta letra fue reemplazada por la Norma de Carácter General Nº 48, de fecha 29 de mayo de 2012. Posteriormente, las definiciones de esta letra fueron modificadas por la Norma de Carácter General Nº 141, de fecha 20 de mayo de 2015. A su vez, el último párrafo de esta letra fue eliminado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024.

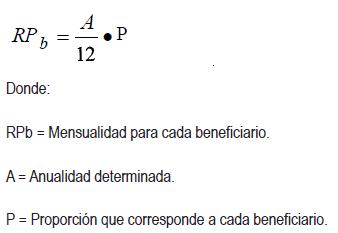

b) Pensión de sobrevivencia.

i. Causada por un afiliado activo.

La anualidad se determinará de acuerdo a lo señalado en la letra a) anterior, excluyendo del cálculo, el capital necesario unitario correspondiente al pago de la pensión del afiliado.

La anualidad así determinada se pagará en doce mensualidades, correspondiendo a cada beneficiario la cantidad que resulte de aplicar la siguiente fórmula:

Nota de actualización: El último párrafo de esta letra fue eliminado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024.

ii. Causada por un afiliado pasivo.

El retiro mensual se determinará de la misma forma que se señala en la letra a. anterior, pero el saldo a considerar para el cálculo de la anualidad será el de la cuenta de capitalización individual de la cual el afiliado estaba efectuando los retiros.

iii. Monto tope de pensión.

En el caso de un grupo familiar de un afiliado activo o pensionado constituido por un sólo hijo cuya edad actuarial es mayor o igual a 23 años, la mensualidad se determinará dividiendo el saldo por el número de meses que le restan para cumplir 24 años de edad real.

Con todo, en el caso de un grupo familiar de un afiliado activo o pensionado constituido por uno o más hijos no inválidos con derecho a pensión, la mensualidad de cada uno deberá acotarse al valor equivalente al monto de dos veces la pensión de referencia del causante o de la que este percibía si se trata de un afiliado pensionado.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 178, de fecha 27 de julio de 2016.

En el caso de afiliados activos no cubiertos se entenderá por pensión de referencia del causante el 70% del promedio de remuneraciones imponibles o rentas declaradas en los últimos 120 meses anteriores al fallecimiento o en el periodo de afiliación si este fuera inferior a 120 meses. En el caso que no hubiere cotizado durante los últimos 120 meses anteriores al fallecimiento se calculará el promedio considerando los últimos 120 meses en que hubiere cotizado o todo el periodo de afiliación si el numero de meses total cotizado fuera inferior a 120.

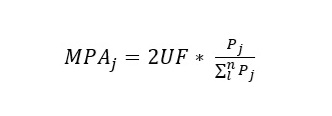

Para el caso de beneficiarios de pensión de sobrevivencia que financien una pensión inferior a dos Unidades de Fomento, podrán ajustar la referida pensión a dos Unidades de Fomento, según la fórmula que se indica a continuación:

donde:

MPAj : Monto al que correspondería ajustar la pensión del beneficiario j.

2UF: Dos Unidades de Fomento.

pj : Porcentaje que corresponde al beneficiario j según lo establecido en el artículo 58 del D.L. N° 3.500 de 1980.

n : Número de beneficiarios.

Nota de actualización: Este párrafo fue reemplazado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024. Posteriormente, fue modificado por la Norma de Carácter General Nº 343, de fecha 5 de agosto de 2024.

En todo caso, debe efectuarse el pago girando las cuotas requeridas desde el capital necesario para financiar cada una de las pensiones de sobrevivencia del afiliado causante. Es decir, cada beneficiario consumirá fondos desde su subsaldo determinado en cuotas y no procederá el pago una vez agotado éste.

Nota de actualización: Los dos últimos párrafos fueron incorporados por la Norma de Carácter General Nº 174, de fecha 30 de mayo de 2016.

c) Pensiones de vejez anticipada sin liquidar el Bono de Reconocimiento.

Para efectos del cálculo del Retiro Programado sin liquidar el Bono de Reconocimiento, la Administradora debera aplicar el siguiente procedimiento:

i. Calcular, la pensión estimada bajo la modalidad de retiro programado, considerando el saldo efectivo de la cuenta individual más el documento Bono de Reconocimiento actualizado a la fecha de presentación de la solicitud y utilizando la siguiente expresión:

Donde:

Nota de actualización: La definición de la variable BRA (Bono de Reconocimiento Actualizado) fue reemplazada por la Norma de Carácter General Nº 55, de fecha 1 de agosto de 2012.

Nota de actualización: La definición de la variable cnu fue modificada por la Norma de Carácter General Nº 27, de fecha 7 de noviembre de 2011.

Nota de actualización: Este literal fue reemplazado por la Norma de Carácter General Nº 48, de fecha 29 de mayo de 2012. Posteriormente, las definiciones de este literal fueron modificadas por la Norma de Carácter General Nº 141, de fecha 20 de mayo de 2015. A su vez, el último párrafo de este literal fue eliminado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024.

ii. Determinar si la pensión estimada, en la modalidad de retiro programado, calculada de acuerdo a lo señalado en la letra a. anterior, cumple con los requisitos establecidos para pensionarse anticipadamente. En caso que la pensión estimada cumpla los requisitos señalados, la Administradora deberá efectuar los procedimientos indicados en las letras siguientes, en caso contrario el afiliado no puede pensionarse bajo esta modalidad.

iii. Determinar la renta mensual que se puede financiar con el saldo efectivo de la cuenta individual hasta que el Bono de Reconocimiento sea liquidable, de acuerdo a lo siguiente:

Donde:

Nota de actualización: Este literal fue reemplazado por la Norma de Carácter General Nº 48, de fecha 29 de mayo de 2012. Posteriormente, las definiciones de este literal fueron modificadas por la Norma de Carácter General Nº 141, de fecha 20 de mayo de 2015. A su vez, el último párrafo de este literal fue eliminado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024.

iv. Determinar si la renta calculada en la letra c) anterior es mayor a la requerida para pensionarse anticipadamente de acuerdo al caso que se trate. En caso que la pensión efectiva cumpla los requisitos señalados, la Administradora deberá determinar el monto de pensión a pagar, el cual corresponderá al menor valor entre la pensión estimada en la modalidad de retiro programado determinada en la letra a anterior y la pensión efectiva determinada en la letra c) anterior. Este monto será el que se informará en el certificado de saldo.

5. Recálculo de la anualidad

La anualidad y las pensiones deberán ser recalculadas cada año, en el mismo mes calendario en que se devengó la pensión correspondiente, actualizando la declaración de beneficiarios del afiliado mediante consulta al afiliado, al Servicio de Registro Civil e Identificación y otras bases de datos a que tenga acceso, por parte de la Administradora. Ante la declaración o información de un nuevo beneficiario, corresponderá a la Administradora la responsabilidad de obtener del Servicio de Registro Civil e Identificación los documentos civiles que permitan su acreditación como tal o la pérdida de tal calidad, en caso de declararse el fallecimiento de un beneficiario, sin perjuicio que los propios interesados aporten dichos documentos. Asimismo será responsabilidad de la Administradora informar a los beneficiarios mayores de 18 años, que acrediten su condición de estudiantes. En el caso de hijos por nacer con al menos cinco meses de gestación, será responsabilidad del afiliado proporcionar la certificación médica respectiva, de acuerdo a lo establecido en el decreto supremo N° 75, de 1974, del Ministerio del Trabajo y Previsión Social, que contiene el Reglamento del decreto ley N° 307, de 1974, esto es, la certificación médica extendida por el Servicio de Salud correspondiente.

Nota de actualización: Este párrafo fue reemplazado por la Norma de Carácter General Nº 27, de fecha 7 de noviembre de 2011.Posteriormente, este párrafo fue modificado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024.

Dos meses antes del recálculo de la pensión a que se refiere el párrafo anterior, la Administradora deberá informar a sus pensionados bajo la modalidad de retiro programado, del citado recálculo. En dicha comunicación la AFP informará a sus pensionados que deberán actualizar su declaración de beneficiarios, según lo señalado en el párrafo anterior. La comunicación antes referida podrá efectuarse a través de cualquier medio que permita dejar constancia de aquélla.

Nota de actualización: El segundo párrafo fue agregado por la Norma de Carácter General Nº 129, de fecha 30 de octubre de 2014.

Para efectos de los recálculos antes indicados, la Administradora deberá utilizar el saldo total de la cuenta individual por cotizaciones obligatorias incluidas las cotizaciones posteriores a la solicitud de pensión, el saldo total de la cuenta individual por depósitos convenidos y/o de ahorro previsional voluntario colectivo, incluidos aquellos posteriores a la solicitud de pensión, y las cotizaciones voluntarias destinadas a pensión.

Para estos recálculos la Administradora deberá utilizar los valores cuota y de la U.F. del día anteprecedente hábil al del recálculo y la tasa de interés de retiro programado y rentas temporales vigentes a la fecha del recálculo.

6. Recálculos extraordinarios

Corresponde efectuar un recálculo extraordinario de la anualidad y en consecuencia de la pensión cada vez que se produzcan los siguientes acontecimientos:

a) Ingreso de fondos por liquidación o reliquidación del Bono de Reconocimiento, traspaso de recursos de Planes de Ahorro Previsional Voluntario Individual o Colectivo, Depósitos Convenidos, Cotizaciones voluntarias destinadas a pensión, Cuenta de afiliado voluntario y Ahorro Voluntario.

b) Egreso de fondos por pago de Excedente de Libre Disposición, después de iniciado el pago de pensiones.

c) Modificación de las características de los beneficiarios, como fallecimiento, declaración de invalidez, acreditación de un nuevo beneficiario o pérdida de la calidad de tal, como por ejemplo en el caso de declararse el divorcio del afiliado.

d) Ingreso de una bonificación por hijo nacido vivo, de acuerdo a lo establecido en el número 3. del Capítulo II, de la letra H., del presente Título, en el caso de las afiliadas que hayan tenido derecho a retiro de Excedente de Libre Disposición y/o de aquellas que se encuentren acogidas a pensión en Renta Vitalicia Inmediata o en Renta Temporal con Renta Vitalicia Diferida.

Nota de actualización: Esta letra fue reemplazada por la Norma de Carácter General Nº 27, de fecha 7 de noviembre de 2011. Posteriormente, esta letra fue modificada por la Norma de Carácter General Nº 40, de fecha 21 de febrero de 2012.

En estos casos la Administradora deberá calcular una anualidad extraordinaria por el período faltante, el primer día del mes siguiente al que se hayan acreditado los nuevos fondos, o se haya actualizado la cuenta individual con el nuevo saldo o se haya tomado conocimiento de la modificación de la calidad de alguno de los beneficiarios de pensión, respetando para las anualidades siguientes, el mismo mes calendario en que el afiliado se acogió a pensión, o falleció, en el caso de las pensiones de sobrevivencia.

El nuevo monto determinado en cada caso, deberá ser informado al afiliado o beneficiario conjuntamente con el pago de la pensión. Los antecedentes que respaldan el recálculo de la pensión en la modalidad de retiro programado deberán ser registrados en el formulario "Ficha de Cálculo".

Estos recálculos extraordinarios no alterarán la fecha del recálculo anual.

7. Retiro mensual

Una vez calculada la anualidad según lo dispuesto en el número 4 anterior, se dividirá ésta por 12 para efectos de determinar el monto mensual.

Si el monto de la pensión financiada con el saldo de la cuenta individual de Cotizaciones Obligatorias, excluidos los fondos traspasados desde el Seguro de Cesantía y de la Cuenta de Ahorro Voluntario, es inferior a dos Unidades de Fomento el afiliado o los beneficiarios podrán optar por ajustar su monto a dos Unidades de Fomento siendo responsabilidad de la Administradora informar al afiliado o los beneficiarios, en la ficha de cálculo o conjuntamente con ésta las consecuencias que tiene el retiro de montos mayores a los inicialmente calculados. Cuando se trate de beneficiarios, el ajuste a dos Unidades de Fomento deberá ser con acuerdo de todos ellos.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024. Posteriormente fue modificado por la Norma de Carácter General Nº 343, de fecha 5 de agosto de 2025.

Los afiliados o beneficiarios que se pensionen bajo la modalidad de retiro programado y que puedan acceder a las pensiones mínimas garantizadas por el Estado, podrán optar por que el retiro mensual que efectúen sea ajustado al monto de la pensión mínima correspondiente.

Nota de actualización: Este párrafo fue incorporado por la Norma de Carácter General N° 165, de fecha 16 de diciembre de 2015 .El tercer párrafo fue eliminado por la Norma de Carácter General Nº 343, de fecha 5 de agosto de 2025, pasando a ser este párrafo el tercero.

Por otra parte, la Administradora deberá informar al afiliado respecto del Sistema de Pensiones Solidarias y de la Pensión Garantizada Universal, como también si cumple o no con los requisitos para acceder a la Garantía Estatal de corresponder.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024.Posteriormente fue modificado por la Norma de Carácter General Nº 343, de fecha 5 de agosto de 2025.

Asimismo, los afiliados o beneficiarios que tengan derecho a percibir pensiones superiores podrán optar por retirar una suma inferior a la que les corresponda. En estos casos, eI nuevo monto de pensión deberá financiarse primeramente en base al saldo de la cuenta individual de Cotizaciones Obligatorias, excluidos los fondos traspasados desde el Seguro de Cesantía y de la Cuenta de Ahorro Voluntario, posteriormente se irán utilizando los restantes recursos siguiendo el orden de prelación establecido.

Para los casos a que se refiere el párrafo anterior, los recursos originados en depósitos convenidos, ahorro previsional voluntario colectivo y cotizaciones voluntarias inicialmente destinados a pensión, que no sean necesarios para financiar la pensión elegida estarán afectos a la comisión que establece el artículo 20 C del D.L. Nº 3.500, de 1980, y serán susceptibles de ser transferidos a otra Administradora o Institución Autorizada. No obstante si se tratase de un afiliado pensionado por vejez anticipada o que retiró excedente de libre disposición, dichos recursos corresponderán a aquellos que excedan el capital necesario para financiar la pensión minina requerida para acogerse al beneficio correspondiente. Para efectos de lo anterior la Administradora deberá utilizar el procedimiento descrito en el Anexo N° 8 del presente Título I.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 27, de fecha 7 de noviembre de 2011.

La opción de los afiliados o beneficiarios de optar por un ajuste a dos Unidades de Fomento o disminuir el monto de su pensión deberá manifestarse por escrito en la Solicitud de Pensión o en forma posterior. En este último caso el documento en que conste la manifestación de voluntad deberá ser archivado en el Expediente de Pensión. Los beneficiarios de pensión de sobrevivencia podrán solicitar los ajustes de pensión antes señalados, siempre que exista acuerdo entre la totalidad de ellos.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024. Posteriormente fue modificado por la Norma de Carácter General Nº 343, de fecha 5 de agosto de 2025.

Los cargos de las pensiones se efectuarán de acuerdo a lo dispuesto en la Letra I del presente Título y directamente sobre los saldos de los registros de las cotizaciones obligatorias, cuenta de afiliado voluntario, depósitos convenidos y ahorro previsional voluntario. En el caso de las cotizaciones voluntarias y ahorro previsional voluntario colectivo se rebajarán en primer lugar, las cotizaciones y aportes destinados a pensión con menor antigüedad y así sucesivamente, hasta los más antiguos (LIFO). En el caso de los depósitos convenidos se rebajarán en primer lugar los más antiguos y así sucesivamente, hasta los últimos depósitos enterados, priorizando la parte igual o inferior a 900 U.F. anuales. Si los saldos estuvieran en más de un Fondo de Pensiones la Administradora deberá proceder de acuerdo a lo siguiente:

i. Si el saldo de la cuenta personal está distribuido en dos Tipos de Fondos porque el afiliado hubiera suscrito una solicitud - convenio para estos efectos con la Administradora los cargos deberán efectuarse proporcionalmente de cada Tipo de Fondo.

ii. Si el saldo de la cuenta personal está distribuido en dos Tipos de Fondos porque el afiliado se encuentra en período de transición por cambio de grupo etáreo, los cargos deberán efectuarse primeramente del Tipo de Fondo no correspondiente a su grupo etáreo.

Las cotizaciones voluntarias y el ahorro previsional voluntario que los afiliados efectúen en forma posterior a la solicitud de pensión podrán ser retiradas, traspasadas o destinadas a pensión.

Los depósitos convenidos correspondientes a afiliados pensionados incrementarán el saldo constituido para pensión. En el caso de afiliados declarados inválidos parciales en virtud de un segundo dictamen estos recursos incrementaran el saldo retenido.

Para efectos de la Garantía Estatal se entenderá agotado el saldo de la cuenta individual cuando el Saldo Cotizaciones Obligatorias sea cero, excluidos los fondos traspasados desde el Seguro de Cesantía y de la Cuenta de Ahorro Voluntario.

8. Ficha de cálculo

Los antecedentes que respaldan el cálculo de la pensión en la modalidad de retiro programado deberán ser registrados en el formulario "Ficha de Cálculo".

Este formulario deberá formar parte del Expediente de Pensión y una copia deberá ser entregada al afiliado pensionado o a cada uno de sus beneficiarios, según corresponda, conjuntamente con el pago de pensión más próximo, cada vez que se determine por primera vez o se realice un nuevo cálculo de la pensión. En el caso de los beneficiarios hijos no emancipados, la copia deberá ser entregada al padre o a la madre y, a falta de éstos, al tutor o curador que haya acreditado su calidad de tal respecto al beneficiario. La ficha de cálculo podrá ser remitida al afiliado o beneficiario, según corresponda, por medios electrónicos que permitan dejar constancia de la comunicación o ser puesta a disposición de los afiliados a través del sitio web de la Administradora, considerando las medidas de seguridad que correspondan. Cada vez que se realice un nuevo cálculo de la pensión, la Administradora deberá enviar una comunicación al afiliado, por cualquier medio que permita dejar constancia de ésta, en que se informe el cambio en la pensión y los motivos de ello.

La Ficha de Cálculo de un afiliado pensionado beneficiario del Sistema de Pensiones Solidarias, que esté financiado el beneficio solidario con el saldo de su cuenta de capitalización individual, y la Ficha de Cálculo de sus beneficiarios de pensión de sobrevivencia, deberá tener incorporado la siguiente nota a pie de página:

"Cabe tener presente que el Estado garantiza las pensiones de los afiliados que eventualmente dejen de tener derecho a los beneficios del Sistema de Pensiones Solidarias y las pensiones de sobrevivencia para los beneficiarios del causante, calculadas con el saldo que hubiese quedado en la cuenta de capitalización individual del afiliado, de no haberse financiado el beneficio solidario en primera instancia con el saldo de dicha cuenta. Para mayor información consulte en su Administradora."

Respecto de los saldos que se deben informar en la "Ficha de Cálculo Retiro Programado - Sobrevivencia", estos deberán corresponder a los registrados en las respectivas cuentas personales nocionales.

Nota de actualización: Este número fue reemplazado por la Norma de Carácter General Nº 27, de fecha 7 de noviembre de 2011. Posteriormente, este número fue modificado por la Norma de Carácter General N° 255, de fecha 26 de diciembre de 2019.

9. Entero de cotización destinada al financiamiento de las prestaciones de salud para pensionados con saldo cero en su Cuenta Individual sin derecho a la Pensión Garantizada Universal

Nota de actualización: Este título fue modificado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024.

Aquellos afiliados pensionados bajo la modalidad de retiro programado o renta temporal que habiendo agotado el saldo de su cuenta de capitalización individual no tengan derecho a la Pensión Garantizada Universal, podrán enterar en el Fondo Nacional de Salud una cotización del 7 %, calculada sobre el monto de la Pensión Garantizada Universal vigente que corresponda.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 325, de fecha 9 de julio de 2024.

10. Transferencia de información entre las Administradoras y el IPS para el cobro de complementos de pensión

Las Administradoras deberán interconectarse con el Instituto de Previsión Social (IPS), con el objeto de dar cumplimiento a las disposiciones contenidas en los artículos 9° bis y 10 de la ley N° 20.255, referidas a los complementos de pensión en retiro programado garantizados por el Estado para los afiliados que eventualmente dejen de tener derecho a los beneficios del Sistema de Pensiones Solidarias y para los beneficiarios de pensiones de sobrevivencia del causante con derecho al Sistema de Pensiones Solidarias. La información que se deben transmitir entre estas entidades, se regirán por las siguientes normas:

a) Al séptimo día hábil de cada mes, la Administradora deberá solicitar al IPS el monto correspondiente al complemento de pensión que deba pagar conjuntamente con la pensión en retiro programado. La información de los complementos de pensión se solicitará a través del archivo "Solicitud Complementos de Pensión".

Cada AFP deberá informar por carta dirigida al Director Nacional del IPS, el número de cuenta corriente y banco donde desea que se le efectúen estas transferencias.

b) El IPS traspasará los recursos a la Administradora a más tardar el día 15 de cada mes o hábil siguiente, si éste fuere sábado, domingo o festivo, mediante transferencias electrónicas a la respectiva cuenta corriente bancaria informada por la Administradora. Sin perjuicio de lo anterior, el IPS deberá enviar el archivo de transferencias el día 2 de cada mes o hábil siguiente si éste fuere sábado, domingo o festivo, aun cuando no se disponga del código de transferencia definido en el mismo. Una vez que cuente con la información del código citado, se debe reenviar el archivo a más tardar el día 15 de cada mes o hábil siguiente si éste fuere sábado, domingo o festivo.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 315, de fecha 10 de noviembre de 2023.

En la transferencia el IPS incorporará el total de resoluciones vigentes informadas a la Administradora hasta el último día del mes anterior. Junto con ello, remitirá un correo electrónico dirigido al remitente que para estos efectos se haya establecido, con información relativa a la transferencia, al número total de pagos y al monto total transferido.

Además, en el mismo día que se efectúe el traspaso de fondos, el IPS remitirá electrónicamente a la Administradora el archivo denominado "Transferencias Complementos de Pensión".

En forma previa a efectuar la transferencia, el IPS deberá verificar con el Servicio de Registro Civil e Identificación, que el beneficiario del complemento de pensión no haya fallecido.

c) A más tardar, dentro de los 15 días hábiles siguientes a la fecha de recepción de la transferencia de recursos, la Administradora deberá realizar un proceso de conciliación de los fondos transferidos por el IPS y la suma puesta a disposición de los beneficiarios, con cargo a esos recursos.

Para efectos de esta conciliación se considerarán "pagos en exceso" aquellos montos recibidos en la Administradora para los cuales ésta no registre una Resolución vigente, o registrándola no corresponda su pago (fallecimiento) o el monto en pesos remitido por el IPS sea mayor que el monto calculado y pagado por la AFP.

Por otra parte se considerarán "pagos de menos" aquellas diferencias a favor de la Administradora por concepto de montos no pagados o pagados parcialmente por el IPS, para los cuales exista una Resolución vigente en la AFP.

d) Dentro de los 15 días hábiles siguientes de efectuada la conciliación, la Administradora deberá remitir al IPS los archivos denominados "Resumen Rendición Complementos de Pensión" y "Rendición Complementos de Pensión". Por otra parte, si el resultado de la conciliación significa pagos en exceso de parte del IPS, la entidad en el mismo plazo antes señalado deberá efectuar la transferencia de fondos al IPS. Asimismo, si el resultado fuera pagos de menos por parte del IPS, dicho Instituto deberá incluir el monto adeudado a la Administradora en el envío de fondos del mes subsiguiente al de la recepción de los archivos antes señalados.

Si el IPS tuviera alguna discrepancia respecto de la conciliación efectuada por la Administradora, y no pudiera resolverla, éste deberá comunicar tal hecho a la Superintendencia, dentro de los dos días hábiles de tomado conocimiento de tal situación.

El Instituto de Previsión Social, deberá informar por Oficio dirigido al Gerente General de la AFP, el número de cuenta corriente y banco donde ese Instituto desea que le efectúen las transferencias cuando existan conciliaciones a favor del IPS. Del mismo modo deberá informar las modificaciones a esta información. Esta cuenta corriente será de uso exclusivo para estos fines.

e) Respecto de los cheques por complementos de pensión no cobrados en un determinado mes, a más tardar el día 10 del mes siguiente a su caducidad, la Administradora deberá transferir al IPS los montos no cobrados mediante transferencia a la cuenta corriente del IPS e informar a dicho Instituto a través del archivo denominado "Devolución de Complementos de Pensión".

Las especificaciones técnicas de los archivos señalados en este número se encuentran en el Informe "Complementos de pensiones: Transferencias de datos entre el IPS y las AFP, de la sección "Transferencia Electrónica de Archivos", del sitio web de la Superintendencia de Pensiones.

Nota de actualización: este número fue incorporado por la Norma de Carácter General N° 255, de fecha 26 de diciembre de 2019.

11. BONO COMPENSATORIO

Los pensionados beneficiarios de la Pensión Garantizada Universal que hayan accedido con anterioridad al APS de vejez a contar de la entrada en vigor de la ley N° 21.190, en virtud del artículo 10 de la ley N° 20.255, y que hayan, por tanto, financiado con parte del saldo de su cuenta de capitalización individual el citado beneficio solidario, tendrán derecho a un bono compensatorio, siempre y cuando el saldo en la cuenta nocional sea mayor a cero.

También tendrán derecho al bono compensatorio los pensionados del IPS en virtud del inciso tercero del artículo décimo transitorio y los pensionados de los incisos tercero y cuarto del artículo 36, ambos artículos de la ley N° 20.255, vigentes con anterioridad a la ley N° 21.419, cuyo APS de vejez fue calculado de acuerdo con lo establecido en el artículo 10 de la ley N° 20.255, que financiaron el beneficio solidario con el saldo de la cuenta individual.

Los beneficiarios de la Pensión Garantizada Universal que hayan accedido al APS de vejez del artículo 10 de la ley N° 20.255 con anterioridad a la entrada en vigor de la ley N° 21.190, no tendrán derecho al bono compensatorio.

El bono compensatorio corresponderá a una anualidad pagada en mensualidades fijas, expresada en Unidades de Fomento con dos decimales (aproximando el tercer decimal al segundo) y calculada por una única vez en base a la diferencia entre el saldo que hubiese quedado en la cuenta individual del pensionado de no haberse financiado el APS de vejez con recursos de dicha cuenta (saldo nocional), y el saldo efectivo.

a. Registro del saldo compensatorio en cuotas

Las AFP serán responsables del cálculo del saldo compensatorio, el que deberá registrarse en cuotas del Tipo de Fondo donde se encuentre o se hayan encontrado los fondos de la respectiva cuenta individual del pensionado. La conversión a pesos de dicho saldo se efectuará utilizando el valor cuota del respectivo Fondo de Pensiones a la fecha de cálculo del saldo compensatorio.

Para el control del saldo compensatorio en cuotas, las Administradoras deberán habilitar un registro en cuotas denominado Control Saldo Compensatorio, cuyo saldo inicial corresponderá al saldo compensatorio en cuotas determinado considerando como fecha de cálculo el 30 de abril de 2022 o aquella posterior que corresponda. Respecto de los pensionados asignados en febrero de 2022, para efectos del cálculo del saldo compensatorio, la AFP deberá considerar los saldos reales y nocionales, actualizados al 30 de abril de 2022 y respecto de pensionados asignados en forma posterior se deberá considerar los saldos en cada fecha correspondiente.

En aquellos casos en que el saldo compensatorio esté distribuido en más de un Fondo de Pensiones, se deberá habilitar un subsaldo para cada tipo Fondo y tanto los abonos como los cargos en dicho registro se efectuarán de manera proporcional al monto de cada subsaldo. El saldo del registro Control Saldo Compensatorio no deberá ser considerado para efectos de determinar el patrimonio de los Fondos de Pensiones.

El registro Control Saldo Compensatorio deberá considerar, a lo menos, los siguientes movimientos:

Abonos:

a) Por cambios de Fondos.

b) Por traspaso de Saldos a otra AFP.

c) Ajustes autorizados por la Superintendencia.

Cargos:

a) Por el monto en cuotas del bono compensatorio pagado en cada mes por el IPS.

b) Por el traspaso del saldo remanente del registro a la cuenta individual al fallecimiento del beneficiario.

c) Por cambios de Fondos.

d) Por traspaso de Saldos a otra AFP.

e) Por el traspaso del saldo remanente en UF, del registro a la cuenta individual por cambio de modalidad de pensión.

f) Ajustes autorizados por la Superintendencia.

Para efectuar los cargos por concepto de montos pagados del bono compensatorio, el día 22 o hábil siguiente de cada mes el IPS envía a las AFP el archivo "Pago de Bono Compensatorio", con la información de los Bonos Compensatorios que pagó junto con la PGU, con el objeto de que la AFP, rebaje del saldo compensatorio la cuota del Bono de ese mes. Este archivo debe ser remitido por el IPS a la entidad que efectivamente ese mes pagó el respectivo Bono Compensatorio.

La Administradora comunicará al IPS el día 28 o hábil siguiente de cada mes, el archivo "Respuesta pago de bono compensatorio", incluyendo en éste solo los casos que no registran cambio de modalidad, y que fueron pagados por el IPS en el mismo mes. En dicha respuesta se informará toda la nómina de los pensionados informados en el archivo "Pago de Bono Compensatorio", entre otros datos, si se encuentran o no incorporados en el Registro de Afiliados de la respectiva Administradora. Para los no incorporados, informará la AFP donde mantienen vigente su afiliación, a la fecha de envío del archivo. En cuanto a los incorporados, informará el remanente del saldo compensatorio una vez rebajado el bono compensatorio pagado, esto último, para el control por parte del IPS de la fecha en que el saldo compensatorio es insuficiente para pagar la totalidad del bono compensatorio. La información de los respectivos pensionados se remitirá a través del archivo "Respuesta pago de bono compensatorio".

El remanente del saldo compensatorio a informar se expresará en Unidades de Fomento y los datos para su cálculo corresponderán a los registrados el día hábil anteprecedente a la fecha de envío del archivo a que se refiere el párrafo anterior, tanto para los valores cuota y unidad de fomento.

Saldo Acreedor o saldado. Representa el valor disponible del saldo compensatorio destinado al pago del bono compensatorio o al monto que debe restituir el Fisco en la cuenta individual al fallecimiento del beneficiario.

Para los cargos y abonos antes señalados se aplicarán, en lo que proceda, las instrucciones establecidas para la rebaja o reintegro de las pensiones bajo la modalidad de retiro programado.

b. Devengamiento del Bono Compensatorio

El bono compensatorio, para quienes opten a la PGU, se devengará desde el primer día del mes siguiente a aquel en que el pensionado ejerza la opción y se pagará hasta su extinción.

c. Traspaso de pensionados a otra AFP

Cuando un pensionado con APS de vejez que haya optado o haya sido asignado a la PGU decide traspasar los saldos de las cuentas obligatorias a otra Administradora, la AFP de origen deberá informar a la AFP de destino toda la información relativa al bono compensatorio y al registro Control Saldo Compensatorio, con la finalidad que la AFP de destino continúe con el requerimiento que el IPS hace sobre dicho bono compensatorio o para el control del citado registro.

El traspaso de información entre las AFP debe incluir, a los menos, el registro Control Saldo Compensatorio y sus movimientos, el monto mensual del bono compensatorio y los antecedentes necesarios que permitan a la AFP de destino continuar efectuando el control del referido registro por el pago del bono compensatorio al pensionado y las demás operaciones que lo afectan.

Al traspaso de información referida al bono compensatorio y al mencionado registro le serán aplicables, en lo que proceda, las mismas instrucciones establecidas para el traspaso de la cuenta personal nocional.

d. Afiliado calificado como enfermo terminal con bono compensatorio

En el caso de los beneficiarios de la pensión garantizada universal, con bono compensatorio, para los 12 meses de pago de la renta temporal como enfermo terminal, deberá recalcularse el bono compensatorio con el saldo compensatorio total o remanente, para que este sea pagado conjuntamente, en su totalidad, en el mismo período de pago de la renta temporal. Por lo anterior, deberá calcular o recalcular el pago del bono compensatorio para un período de 12 meses y solicitar al IPS el pago correspondiente.

El pago de la primera renta temporal, de acuerdo con las normas establecidas en el Libro III, Título I, Letra D.1, del Compendio de Normas del Sistema de Pensiones, deberá realizarse a más tardar al cuarto día hábil de recibida la notificación de la certificación o resolución del Consejo Médico, a quienes no tienen derecho a optar, o al cuarto día hábil posterior a aquel en que el afiliado ejerció su opción, respecto del monto de la renta temporal y del excedente de libre disposición. De este modo, el bono compensatorio calculado para ser pagado en un período de 12 meses, debe comenzar a pagarse simultáneamente con el pago de la primera renta temporal.

El bono compensatorio, se devengará, conjuntamente con la renta temporal, a contar del primer día del mes en que se haya aprobado la solicitud.

e. Fallecimiento del beneficiario con saldo compensatorio

En aquellos casos en que la Administradora sea notificada o tome conocimiento del fallecimiento de un beneficiario de PGU que mantiene saldo en el registro Control Saldo Compensatorio, ésta deberá solicitar al IPS el monto en pesos correspondiente al saldo de dicho registro, a través del archivo "Solicitud Remanente Saldo Compensatorio", el último día hábil de cada mes. De igual forma deberá proceder, respecto de aquellos beneficiarios que perdieron la PGU y que, a la fecha de su fallecimiento, estaban percibiendo el bono compensatorio.

Para estos efectos el saldo compensatorio en cuotas deberá valorizarse considerando el valor cuota del día hábil anteprecedente a la fecha de envío del archivo "Solicitud Remanente Saldo Compensatorio".

A más tardar, el décimo día hábil del mes siguiente de recibido el archivo "Solicitud Remanente Saldo Compensatorio" de parte de la AFP, con la información del remanente del saldo compensatorio de los pensionados fallecidos, el IPS deberá transferir los recursos por dicho remanente a una cuenta corriente bancaria de inversiones nacionales del Fondo Tipo C. El monto total transferido debe corresponder a la suma de los montos en Unidades de Fomento de cada uno de los pensionados fallecidos informados en el archivo. Para lo anterior, la Administradora deberá informar al IPS el número de cuenta corriente y Banco donde ese Instituto deberá efectuar la referida transferencia de fondos.

El IPS remitirá la información de la transferencia de recursos por el remanente del saldo compensatorio en el archivo "Transferencia Remanente Saldo Compensatorio".

Una vez recepcionados los recursos por el saldo compensatorio desde el IPS y a más tardar el día hábil siguiente, la Administradora deberá ingresarlos en la cuenta individual obligatoria, de manera proporcional en los casos que corresponda y aplicando en lo que proceda, las instrucciones para el abono en la cuenta individual de los recursos recibidos desde el IPS por concepto de bono de reconocimiento. Para su ingreso al patrimonio del Fondo Tipo C y la generación de las correspondientes cuotas, la Administradora deberá utilizar el valor cuota de cierre del día hábil anteprecedente al de la fecha de recepción de los fondos.

Previo al abono, la Administradora deberá verificar que la suma de los montos en pesos de cada uno de los pensionados fallecidos informados por el IPS corresponda al monto total transferido. En caso de existir una diferencia, se deberá proceder de la siguiente forma:

i. Diferencia se origina en un mayor valor transferido por el IPS. En este caso, a más tardar el día hábil siguiente de ser detectada, la Administradora informará dicha diferencia al IPS, a través del archivo "Conciliación transferencia Remanente Saldo Compensatorio". La transferencia de los recursos correspondientes a la diferencia se efectuará conjuntamente con el envío del citado archivo, para lo cual la AFP deberá solicitar la información relativa a la cuenta corriente para el depósito.

ii. Diferencia se origina en un menor valor transferido por el IPS. En este caso, a más tardar el día hábil siguiente de ser detectada, la Administradora transferirá al IPS el total de los recursos recibidos, para lo cual deberá solicitar la información relativa a la cuenta corriente; simultáneamente la AFP deberá remitir el archivo "Transferencia Remanente Saldo Compensatorio". El IPS, a más tardar dentro de los tres días hábiles siguientes deberá transferir el monto regularizado y el citado archivo que respalde dicho monto.

Alternativamente la AFP podrá optar por financiar dicha diferencia con fondos propios y solicitar su reintegro al IPS.

En el caso que el IPS rechace el pago de remanentes solicitados en el archivo "Solicitud Remanente Saldo Compensatorio", éste deberá informar los casos rechazados en el archivo "Rechazo de Remanente Saldo Compensatorio", a más tardar dentro de los tres días hábiles siguientes de haber recibido el archivo "Transferencia Remanente Saldo Compensatorio", de parte de la AFP.

El movimiento de abono, correspondiente a la acreditación del remanente del saldo compensatorio, deberá registrarse en la cuenta personal con un código de movimiento que indique su naturaleza y tipo del retiro. Para tales efectos, las Administradoras deberán incorporar en sus sistemas un nuevo código de movimiento para el registro del citado abono. El código que deberán utilizar para informar a la Superintendencia será incluido en el archivo de código de movimientos.

El movimiento de ingreso en la respectiva cuenta personal deberá ser informado en la cartola cuatrimestral, junto a los restantes movimientos generados en el correspondiente cuatrimestre. Por tratarse de un movimiento de ingreso excepcional, las Administradoras deberán presentarlo en la respectiva cartola cuatrimestral en "Otros Ingresos del Cuatrimestre" de manera separada de la suma del resto de los movimientos que constituyen otros ingresos, y con la glosa que lo identifique: "Ingreso remanente saldo compensatorio Ley N° 21.419".

f. Cambio de modalidad de pensión con saldo compensatorio

En el caso que un pensionado que se encuentre recibiendo saldo compensatorio, decida cambiarse a la modalidad de renta vitalicia, la AFP deberá informar a la correspondiente compañía de seguros el monto del saldo compensatorio, para que la compañía continue llevando el control del mismo.

i. Determinación del remanente del saldo compensatorio en UF que debe informar la AFP a la CSV y al IPS

Para determinar el remanente en UF del saldo compensatorio, la Administradora deberá utilizar, tanto para los valores cuota y unidad de fomento, los valores correspondientes al día hábil anteprecedente a la fecha de envío de dicha información a la respectiva CSV mediante el archivo que se define en el número 2 siguiente. El referido remanente deberá ser expresado en Unidades de Fomento, con dos decimales, debiendo aproximarse el segundo decimal al siguiente, cuando el tercer decimal sea igual o superior a cinco.

El movimiento de egreso correspondiente a la rebaja del remanente en UF del saldo

compensatorio, deberá registrarse en la cuenta personal nocional con un código de movimiento que indique su naturaleza. Para tales efectos, las Administradoras deberán incorporar en sus sistemas el código de movimiento para el registro del citado cargo. El código que deberán utilizar para informar a la Superintendencia está incluido en el archivo de códigos de movimientos.

ii. Información que debe transferir la AFP a la CSV y al IPS

La Administradora deberá transferir a la CSV y al IPS a través del archivo denominado "Remanente en UF del saldo compensatorio", a lo menos la siguiente información:

-Identificación del pensionado beneficiario de la Pensión Garantizada Universal y Bono Compensatorio (RUT, nombres y apellidos).

- Mes y año del último periodo de pago de pensión contributiva efectuado por la AFP.

- Razón social de la Compañía de Seguro responsable del pago de la pensión contributiva.

- Mes y año del primer periodo de pago de pensión contributiva que deba efectuar la Compañía de Seguros.

- Remanente del saldo compensatorio en UF determinado según lo señalado en el numeral 1 anterior.

La citada transferencia de información, referida al último periodo de pago de pensión contributiva, deberá ser efectuada por la Administradora el mismo día 28 o hábil siguiente de cada mes, que correspondió informar a la AFP. Este archivo debe incluir a todos los pensionados que materializaron cambio de modalidad de pensión en ese mes, por lo que deberán informar el saldo restante después de rebajar el pago por parte del IPS del Bono Compensatorio del mes.

Previo a la referida transferencia, la AFP deberá notificar a la respectiva Compañía de Seguros que el afiliado es un pensionado beneficiario de la Pensión Garantizada Universal y Bono Compensatorio, y que, por tanto, dicha Compañía será responsable de poner a disposición del IPS la liquidación consolidada y habilitar un registro en UF denominado "Control Saldo Compensatorio en UF" para el control del saldo compensatorio. La citada notificación se efectuará a través de los medios que acuerden las AFP con las CSV, de preferencia un medio o canal electrónico seguro, debiendo la AFP conservar los respaldos que permitan acreditar el cumplimiento de dicha obligación.

La transmisión de información a que se refiere el presente numeral tiene como finalidad que la respectiva CSV efectúe el control del remanente del saldo compensatorio en UF a contar de los pagos de la pensión contributiva que aquella debe efectuar.

El IPS con la información del remanente del saldo compensatorio en UF deberá habilitar un registro en UF, de manera paralela a las CSV.

Cabe señalar que los pensionados informados en el archivo denominado "Remanente en UF del saldo compensatorio", no deberán ser incorporados en el archivo "Respuesta pago de bono compensatorio" que la AFP remite al IPS, y donde se informa el remanente del saldo compensatorio una vez rebajado el bono compensatorio pagado.

iii. Transferencia desde el IPS a la AFP del saldo compensatorio en UF por el fallecimiento del beneficiario

A más tardar el décimo día hábil del mes siguiente del mes en que recibió el archivo "Solicitud Remanente Saldo Compensatorio" desde una Compañía de Seguros de vida, el IPS deberá transferir los recursos correspondientes al monto en pesos del remanente del saldo compensatorio en UF, para ello deberá usar el valor de la UF de la fecha de la transferencia. Dicha transferencia se efectuará a la respectiva cuenta corriente bancaria informada en su oportunidad por la Administradora para el traspaso de los remanentes solicitados. El IPS remitirá la información de la transferencia de recursos por el remanente del saldo compensatorio en UF en el archivo "Transferencia Remanente Saldo Compensatorio". En el caso que el IPS no disponga de la información relativa a la referida cuenta corriente bancaria, deberá solicitar dicha información a través del medio que estime conveniente, debiendo conservar el respaldo que permita acreditar el cumplimiento de esta instrucción.

Una vez recepcionados los recursos por el remanente del saldo compensatorio en UF desde el IPS y a más tardar el día hábil siguiente, la Administradora deberá ingresarlos en la cuenta individual obligatoria, de manera proporcional en los casos que corresponda, y aplicando en lo que proceda, las instrucciones para el abono en la cuenta individual de los recursos recibidos desde el IPS por concepto de bono de reconocimiento. Para su ingreso al patrimonio del Fondo Tipo C y la generación de las correspondientes cuotas, la Administradora deberá utilizar el valor cuota de cierre del día hábil anteprecedente al de la fecha de recepción de los fondos.

A más tardar dentro de los cinco días hábiles siguientes de recepcionado el archivo "Transferencia Remanente Saldo Compensatorio", a que se refiere el primer párrafo del presente numeral, la Administradora comunicará al IPS respecto de toda la nómina de los pensionados informados en el citado archivo, entre otros datos, si se encuentran o no incorporados en el Registro de Afiliados de la respectiva Administradora. Para los no incorporados, informará la AFP donde mantienen vigente su afiliación a la fecha de envío del citado archivo y el monto en pesos del remanente a devolver. La información de los respectivos pensionados se remitirá a través del archivo "Respuesta a transferencia Remanente Saldo Compensatorio". La transferencia de los recursos correspondientes a los pensionados fallecidos no incorporados en el Registro de Afiliados se efectuará conjuntamente con el envío del citado archivo, para lo cual la AFP deberá solicitar la información relativa a la cuenta corriente para el depósito.

El movimiento de abono correspondiente a la acreditación del remanente del saldo compensatorio en UF deberá registrarse en la cuenta personal con un código de movimiento que indique su naturaleza. Para tales efectos, las Administradoras deberán incorporar en sus sistemas un nuevo código de movimiento para el registro del citado abono, incluido en el archivo de códigos de movimientos.

El movimiento de ingreso en la respectiva cuenta personal deberá ser informado en la cartola cuatrimestral, junto a los restantes movimientos generados en el correspondiente cuatrimestre. Por tratarse de un movimiento de ingreso excepcional, las Administradoras deberán presentarlo en la respectiva cartola cuatrimestral en "Otros Ingresos del Cuatrimestre" de manera separada de la suma del resto de los movimientos que constituyen otros ingresos, y con la glosa que lo identifique: "Ingreso remanente saldo compensatorio Ley N° 21.419".

iv. Liquidación Consolidada

La entidad pagadora de la pensión contributiva será responsable de poner a disposición del IPS el acceso a la liquidación consolidada. Lo anterior, para efecto que dicho Instituto pueda redireccionar a los beneficiarios de PGU y que éstos puedan acceder a sus respectivas liquidaciones a través de su sitio web, previa autentificación, o para que pueda entregarles dicha información mediante sus canales de atención. En consecuencia, en el caso de que un pensionado beneficiario de la Pensión Garantizada Universal y Bono Compensatorio efectúe un cambio de modalidad de pensión y opte por una renta vitalicia, será la respectiva CSV la responsable de poner a disposición del IPS el acceso a la liquidación consolidada.

v. Cuentas Nocionales

Respecto de las cuentas personales nocionales que corresponden a afiliados pensionados beneficiarios de la Pensión Garantizada Universal y Bono Compensatorio, que efectuaron un cambio de modalidad de pensión y optan por una renta vitalicia, las Administradoras deberán proceder al cierre operativo de dicha cuenta nocional debido a que producto del traspaso del remanente del saldo compensatorio en UF a la CSV y al IPS, registrarán saldo cero .Lo anterior, producto de que el registro del saldo compensatorio en cuotas quedó en cero en la Administradora, como consecuencia del traspaso de dicho registro a la correspondiente Compañía de Seguros, por el cambio de modalidad.

g. Extinción del bono compensatorio

El bono compensatorio se extinguirá en los siguientes casos:

a) Por agotamiento del saldo compensatorio en cuotas.

b) Por fallecimiento del pensionado.

El bono compensatorio se extinguirá al último día del mes de ocurrida la causal que dio origen a su extinción.