Libro III, Título I, Anexos

Anexo N° 6 Aporte adicional

Materias asociadas: Pensión de Invalidez

1. Pensiones de invalidez

Para efectos del cálculo del aporte adicional, la Administradora deberá considerar como potenciales beneficiarios a todos aquellos declarados por el afiliado en la solicitud de pensión, al momento de solicitar su reevaluación y todos aquellos declarados hasta la fecha en que se notifique la ejecutoria del dictamen. No obstante lo anterior, la AFP podrá enterar el Aporte Adicional fraccionadamente, de acuerdo a los beneficiarios declarados y en la medida de su acreditación.

La acreditación de la calidad de potenciales beneficiarios debe efectuarse de acuerdo a lo dispuesto en la letra a) del número 2 del Anexo Nº 2, es decir solo se debe acreditar edad, sexo, relación de parentesco y condición de invalidez. En esta instancia no se deberá exigir el cumplimiento de otros requisitos como por ejemplo, ser estudiante, tener un cierto periodo de tiempo de matrimonio, vivir a expensas, etc., ya que estos se deben cumplir al momento del fallecimiento del afiliado. En consecuencia para efectos de determinar el monto del aporte adicional en el cálculo del capital necesario deben ser considerados todos los potenciales beneficiarios para resguardar las pensiones de sobrevivencia que se deriven.

Si a la fecha del cálculo del aporte adicional, existiese en trámite una solicitud de calificación de invalidez para un beneficiario, se deberá considerar como si éste no fuere inválido y una vez dictaminada la invalidez se deberá enterar el aporte adicional faltante, si correspondiere. Asimismo, si al momento de realizarse el cálculo del aporte adicional existiese algún beneficiario respecto de quien no se contare con toda la documentación que acredite su derecho a pensión, se enterará el aporte adicional sin considerarlo. En todo caso, el beneficiario mantendrá su derecho sobre el aporte adicional y se enterará el monto faltante, una vez que la Administradora termine el proceso de validación correspondiente.

Cada vez que se determine el aporte adicional, por primera vez o por corrección, se informará dentro de los 3 días hábiles siguientes al afiliado los antecedentes utilizados para su cálculo, remitiendo copia del formulario "Determinación del Aporte Adicional", con una carta explicativa.

Si se trata de una corrección del aporte adicional, deberá señalarse este hecho, incorporando en el extremo superior del formulario la palabra "CORRECCIÓN", seguida del número de corrección de que se trate y especificando, en el reverso, la causa de dicha corrección.

El formulario corregido se entregará junto al pago de pensión más próximo.

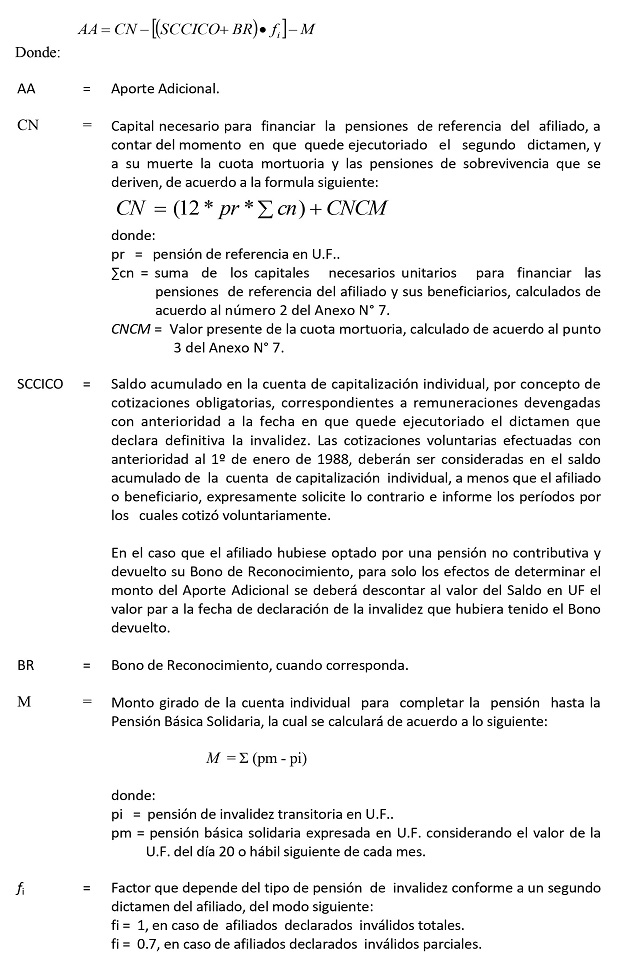

a) Fórmula de Cálculo.

El aporte adicional se determinará de acuerdo a la siguiente fórmula:

b) Parámetros.

Los respectivos capitales necesarios unitarios y el valor presente de la cuota mortuoria se determinarán de acuerdo al Anexo Nº 7, considerando las edades actuariales (entero más cercano a la edad expresada como un número real) que el afiliado y sus beneficiarios tenían a la fecha en que quedó ejecutoriado el segundo dictamen y la tasa de interés de actualización vigente a la misma fecha.

c) Pensiones de referencia.

i. Afiliados declarados inválidos totales.

70% del Ingreso Base, si el afiliado a la fecha de presentación de la solicitud de pensión se encontraba cubierto por el seguro.

ii. Afiliados declarados inválidos parciales.

50% del Ingreso Base, si el afiliado a la fecha de presentación de la solicitud de pensión se encontraba cubierto por el seguro.

2. Pensiones de sobrevivencia

Para efectos del aporte adicional, se considerarán beneficiarios acreditados todos aquellos beneficiarios declarados en la solicitud de afiliación, la solicitud de pensión y los declarados dentro de los 45 días siguientes a la recepción de la solicitud de pensión, que se acrediten dentro de este mismo plazo.

Cualquier beneficiario que se declare o acredite con posterioridad a este plazo, corresponderá a la categoría "beneficiarios acreditados con posterioridad al entero del aporte adicional" a que se refiere el inciso tercero del artículo 60 del D.L. N° 3.500. Su situación previsional se encuentra descrita en la Letra H del presente Título.

Si a la fecha del cálculo del aporte adicional, existiese en trámite una solicitud de calificación de invalidez para un beneficiario, se deberá considerar como si éste no fuere inválido y una vez dictaminada la invalidez se deberá enterar el aporte adicional faltante, si correspondiere. Por otra parte, si al momento de realizarse el cálculo del aporte adicional existiese algún beneficiario respecto de quien no se contara con toda la documentación que acredite su derecho a pensión, se enterará el aporte adicional sin considerarlo. En todo caso, el beneficiario mantendrá su derecho sobre el aporte adicional y se enterará el monto faltante, una vez que la Administradora termine el proceso de validación correspondiente.

La determinación del aporte adicional, se informará conjuntamente con el primer pago de pensión, remitiendo copia del formulario "Determinación Aporte Adicional", con una carta explicativa.

Cuando se efectúe una corrección del aporte adicional, deberá señalarse este hecho, incorporando en el extremo superior del formulario la palabra "CORRECCIÓN", seguida del número de corrección de que se trate y especificando, en el reverso, la causa de dicha corrección. El formulario corregido se entregará junto al pago de pensión más próximo.

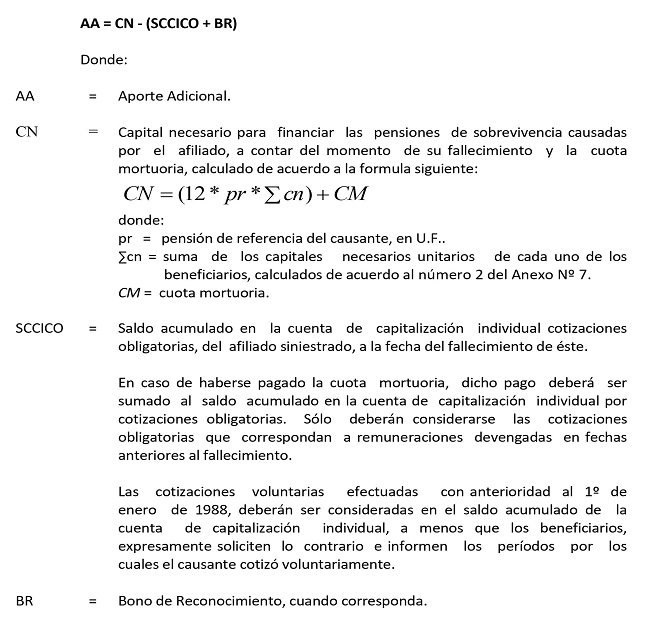

a) Fórmula de Cálculo.

El aporte adicional se determinará de acuerdo a la siguiente fórmula:

AA = CN - (SCCICO + BR)

b) Parámetros.

Los respectivos capitales necesarios se determinarán de acuerdo al Anexo N° 7 de este Título, considerando las edades actuariales (entero más cercano a la edad expresada como un número real) que los beneficiarios tenían a la fecha del fallecimiento del afiliado y la tasa de interés de actualización vigente a la misma fecha.

c) Pensiones de Referencia.

i. Pensión de referencia del causante:

70% del Ingreso Base, si el afiliado a la fecha de fallecimiento se encontraba cubierto por el seguro.

ii. Pensiones de referencia de los beneficiarios:

Para efectos del cálculo del capital necesario las pensiones de referencia de los beneficiarios serán equivalentes a los siguientes porcentajes de la pensión de referencia del causante, definida anteriormente, según corresponda:

Cónyuges:

- 60%, el cónyuge, sin hijos comunes con derecho a pensión.

- 50%, el cónyuge, con hijos comunes con derecho a pensión.

Este porcentaje aumentará a un 60% cuando los correspondientes hijos dejan de tener derecho a pensión.

En caso de existir dos o más cónyuges, el porcentaje que a cada uno le hubiere correspondido a un cónyuge se dividirá por el número de cónyuges que existían. Ello implica que debe dividirse el porcentaje de la pensión de referencia que le correspondía a cada beneficiario cónyuge, por el número de cónyuges que hubiere. Al dejar de existir uno de los cónyuges, los restantes tendrán derecho a percibir el porcentaje de pensión que a aquél les hubiera, correspondido dividido por el número de cónyuges sobrevivientes.

Asimismo, cada cónyuge tendrá derecho a acrecer a un sesenta por ciento (60%), dividido por el número de cónyuges que existan en ese momento, cuando los hijos dejen de tener derecho a pensión. A modo de ejemplo, en el caso de existir dos cónyuges, uno sin hijos con derecho a pensión y la otra con hijos con derecho a pensión, al primero le corresponderá un treinta por ciento (30%) de la pensión de referencia del causante, y un veinticinco por ciento (25%) al segundo. Cuando los porcentajes resulten fraccionados, se deberá trabajar con dos decimales, como sería el caso de tres cónyuges con hijos con derecho a pensión, en que el porcentaje para cada cónyuge sería 16,67%.

Hijos

- 15%, los hijos del causante.

Deberán considerarse, para el cálculo del capital necesario, a todos los hijos mientras sean potenciales beneficiarios de pensión, entendiendo por tales, a aquellos menores de 24 años, solteros y que devengaron el derecho, de acuerdo a lo establecido en el artículo 8º del D. L. 3.500, aunque no se encuentren en régimen de pago por no haber acreditado estudios. Se considerarán potenciales beneficiarios hasta el mismo día del cumplimiento de los 24 años o hasta el día en que dejaron de ser solteros, según cuál sea primero.

Este porcentaje se reducirá a un 11% en el caso de hijos declarados inválidos parciales, al cumplir 24 años de edad.

Si al momento de fallecer un causante, éste o ésta no tuvieren cónyuge con derecho a pensión, las pensiones de referencia de los hijos se incrementarán, distribuyéndose un 50% de la pensión de referencia del afiliado por partes iguales, a excepción de los hijos de filiación no matrimonial cuya madre o padre tuviere derecho a pensión o de los hijos de conviviente civil con derecho a pensión.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 153, de fecha 11 de septiembre de 2015. Posteriormente, fue sustituido por la Norma de Carácter General N° 173, de fecha 21 de abril de 2016.

Madre o Padre de hijos del causante de filiación no matrimonial o matrimonial que no detentan la calidad de cónyuge o conviviente civil

Nota de actualización: Este subtítulo fue modificado por la Norma de Carácter General N° 153, de fecha 11 de septiembre de 2015.

- 36%, la madre o el padre de hijos de filiación no matrimonial, sin hijos con derecho a pensión.

- 30%, la madre o el padre de hijos de filiación no matrimonial, con hijos con derecho a pensión.

Este porcentaje aumentará a 36% cuando los correspondientes hijos dejan de tener derecho a pensión.

En caso de existir dos o más madres o padres de hijos de filiación no matrimonial, el porcentaje que a uno le hubiere correspondido se dividirá por el número de ellos. Al dejar de existir uno, los restantes tendrán derecho a percibir el porcentaje de pensión que le hubiera correspondido al beneficiario que falte, dividido por el número de padres o madres sobrevivientes.

Asimismo, cada madre o padre tendrá derecho a crecer a un treinta y seis por ciento (36%), dividido por el número de madres o padres que existan en ese momento, cuanto los hijos dejen de tener derecho a pensión. A modo de ejemplo, en el caso de existir dos madres, una sin hijos con derecho a pensión y la otra con hijos con derecho a pensión, a la primera le corresponderá un dieciocho por ciento (18%) de la pensión de referencia del afiliado y a la segunda, un quince por ciento (15%).

Cónyuge cuyo matrimonio haya sido declarado nulo por sentencia judicial fundada en la aplicación de la Ley de Matrimonio Civil de 10 de enero de 1884

- 36%, la cónyuge anulada, sin hijos con derecho a pensión.

- 30%, la cónyuge anulada, con hijos con derecho a pensión.

Este porcentaje aumentará a 36% cuando los correspondientes hijos dejan de tener derecho a pensión.

Padres del causante

- 50%, los padres del afiliado que sean causantes de asignación familiar.

Convivientes civiles

- 60%, el conviviente civil, sin hijos comunes ni hijos del causante con derecho a pensión.

- 50%, el conviviente civil, con hijos comunes con derecho a pensión.

- 50%, el conviviente civil, con hijos comunes y con hijos del causante con derecho a pensión.

- 15%, el conviviente civil cuando sólo existen hijos del causante con derecho a pensión y no hay hijos comunes.

Estos tres últimos porcentajes aumentarán a un 60%, cuando los hijos dejen de tener derecho a pensión.

En caso de existir dos o más convivientes civiles, el porcentaje que a cada uno le hubiere correspondido se dividirá por el número de convivientes civiles que existían. Ello implica que debe dividirse el porcentaje de la pensión de referencia que le correspondía a cada beneficiario conviviente civil, por el número de convivientes civiles que hubiere. Al dejar de existir uno de los convivientes civiles, los restantes tendrán derecho a percibir el porcentaje de pensión que a aquél le hubiera correspondido dividido por el número de convivientes civiles sobrevivientes.

Asimismo, cada conviviente civil tendrá derecho a acrecer a un sesenta por ciento (60%), dividido por el número de convivientes civiles que existan en ese momento, cuando los hijos dejen de tener derecho a pensión. A modo de ejemplo, en el caso de existir dos convivientes civiles, uno sin hijos con derecho a pensión y el otro con hijos con derecho a pensión, al primero le corresponderá un treinta por ciento (30%) de la pensión de referencia del causante, y un veinticinco por ciento (25%) al segundo. Cuando los porcentajes resulten fraccionados, se deberá trabajar con dos decimales, como sería el caso de tres convivientes civiles con hijos con derecho a pensión, en que el porcentaje para cada conviviente civil sería 16,67%.