Libro I, Título III, Letra A Administración de Cuentas Personales

Capítulo VII. Comisiones

Materias asociadas: Administración de Cuentas Personales

Determinación

1. La comisión porcentual por acreditación de cotización se devenga desde el momento en que la cotización obligatoria o cotización de afiliado voluntario es acreditada en la respectiva cuenta personal. El cargo por esta comisión debe ser simultáneo con la acreditación de la respectiva cotización e igual a la comisión destinada al financiamiento de la Administradora abonada en la respectiva cuenta personal con los reajustes e interés, según corresponda, ciñéndose a las instrucciones del Capítulo VI de la Letra A del presente Título. Lo anterior, sin perjuicio de las instrucciones impartidas en el referido Capítulo VI para la acreditación de las cotizaciones previsionales de los trabajadores independientes cuyos montos hayan sido transferidos por la Tesorería General de la República y al cargo por el cobro de la comisión que corresponda a dichas cotizaciones.

Nota de actualización: Este número fue modificado por la Norma de Carácter General N° 258, de fecha 28 de febrero de 2020.

2. El valor correspondiente a la prima necesaria para el financiamiento del seguro de invalidez y sobrevivencia deberá cargarse conjuntamente con la comisión porcentual por acreditación por el valor abonado en la cuenta personal conforme a lo establecido en el Capítulo VI de la Letra A del presente Título, teniendo en consideración las excepciones establecidas en los casos de afiliados independientes y de afiliados voluntarios por pagos por más de una renta mensual, el pago directo y la transferencia de los montos por concepto de cotizaciones desde la Tesorería General de la República producto de la obligación anual de cotizar del trabajador independiente, a que se refiere el artículo 89 del D.L. N°3.500, de 1980, y por las diferencias de primas en razón del sexo de los afiliados, entre la cotización destinada al financiamiento del seguro de invalidez y sobrevivencia y la prima necesaria para financiarlo (tasa de prima media). En este último caso, solo corresponde rebajar de la cuenta personal, para aquellos afiliados cuyo costo del seguro es menor, el valor determinado de acuerdo a la tasa de la prima necesaria para financiar el seguro de invalidez y sobrevivencia correspondiente a su sexo, con los respectivos reajustes e intereses, según corresponda.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 33, de fecha 29 de diciembre de 2011. Posteriormente, este número fue modificado por la Norma de Carácter General N° 258, de fecha 28 de febrero de 2020.

3. La comisión porcentual por retiros programados y rentas temporales se devenga a partir del momento en que se efectúa el cargo por la mensualidad en la respectiva cuenta personal de los Fondos de Pensiones. El cargo en la cuenta personal por esta comisión debe ser simultáneo con el cargo de la respectiva mensualidad. La referida comisión se deberá calcular sobre el monto del retiro programado determinado con el saldo efectivo de la correspondiente cuenta personal. De igual forma, se deberá efectuar el cargo en la cuenta personal nocional por el monto de la referida comisión. La AFP no podrá cobrar comisión respecto del beneficio solidario que pague junto con la pensión.

Nota de actualización: este número fue modificado por la Norma de Carácter General N° 255, de fecha 26 de diciembre de 2019.

4. La comisión porcentual por acreditación de aportes de indemnización se devenga desde el momento en que el aporte es acreditado en la cuenta personal. Tratándose de la recuperación de aportes rezagados, la tasa se aplicará sobre el valor nominal pagado. El cargo en la cuenta personal por esta comisión debe ser simultáneo con la acreditación del respectivo aporte de indemnización.

5. Las Administradoras de Fondos de Pensiones podrán diferenciar las comisiones que cobren por la administración de las cotizaciones voluntarias, depósitos convenidos y aportes de ahorro previsional voluntario colectivo entre sus propios afiliados y aquéllos que no lo son.

6. La comisión fija por transferencias de ahorro previsional voluntario individual y colectivo y cotización de afiliado voluntario hacia otra AFP o Institución Autorizada se devenga y determina en la fecha en que se efectúe el cargo en el registro auxiliar denominado Ahorros voluntarios destinados a otras entidades del Fondo Tipo C. El monto de la comisión fija por transferencia que se aplicará será el vigente en el mes que se realice esta operación y será descontado del monto en pesos recaudado y actualizado a la fecha de la transferencia de acuerdo a las normas dictadas por esta Superintendencia. En todo caso, la comisión debe ser por un mismo valor, cualesquiera sean las entidades de destino.

7. Cuando un trabajador realice ahorro previsional voluntario individual y colectivo y cotizaciones de afiliado voluntario a través de una AFP, con destino a más de una alternativa de ahorro previsional voluntario en una misma Entidad, se efectuará una única transferencia y se cobrará sólo una vez la comisión fija.

8. La comisión por la administración de los depósitos de ahorro voluntario, cotizaciones voluntarias, depósitos convenidos y aportes de ahorro previsional voluntario colectivo se devenga cuando el trabajador hubiese mantenido saldo mayor que cero en su cuenta personal en un mes determinado y se deduce de la cuenta personal dentro de los cinco primeros días hábiles del mes siguiente al de la actualización. En el caso de los depósitos de ahorro voluntario, las cotizaciones voluntarias y de los aportes de ahorro previsional voluntario colectivo, la determinación y el cargo debe efectuarse por cada subsaldo.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 47, de fecha 23 de mayo de 2012.

9. El saldo que la Administradora debe considerar para efectos del cobro de la comisión porcentual por administración de la cuenta de ahorro voluntario, cuenta de capitalización individual de cotizaciones voluntarias, cuenta de capitalización individual de depósitos convenidos y cuenta individual de ahorro previsional voluntario colectivo, será el saldo inicial en cuotas que presenten tales cuentas personales, el que para efectos de esta comisión corresponderá al saldo final que se hubiese obtenido el mes anterior, deducido el cobro de la comisión porcentual por administración rebajada por dicho mes, convertido de cuotas a pesos utilizando el valor de cuota promedio del mes de la actualización. En el caso de la cuenta de ahorro voluntario, cuenta de capitalización individual de cotizaciones voluntarias y cuenta individual de ahorro previsional voluntario colectivo el saldo inicial deberá corresponder al de los respectivos subsaldos.

Con todo, cuando se trate de un afiliado pensionado, el saldo en cuotas del ahorro previsional voluntario destinado al financiamiento de su pensión no estará afecto a la referida comisión. En consecuencia, para el cálculo de la comisión porcentual por administración del ahorro previsional voluntario, dichos recursos deberán rebajarse del saldo inicial en cuotas determinado en la forma antes señalada, considerando el saldo inicial en cuotas del mes de la actualización.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 47, de fecha 23 de mayo de 2012.

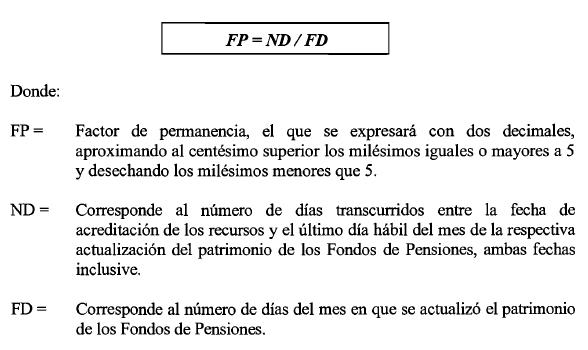

10. A la comisión determinada sobre el saldo inicial, se le agregará el porcentaje de la comisión vigente aplicado sobre el valor nominal en pesos de todos los recursos que se hubieren abonado a la cuenta personal a la fecha de la actualización del patrimonio de los Fondos de Pensiones, ponderada por un factor de permanencia en el Fondo.

11. En el caso de aquellas cuentas personales que sean creadas dentro del mes, la comisión se entenderá devengada y su cobro se hará sobre el valor nominal de los recursos abonados en el respectivo mes.

12. Cuando los recursos se hubieren registrado en el pasivo exigible o en rezagos, la comisión porcentual por administración se devengará en el mes en que sean acreditados en la cuenta personal, para lo cual el porcentaje de la comisión vigente en ese mes será ponderado por un factor de permanencia en el Fondo de Pensiones que se aplicará sobre el monto del valor nominal en pesos de los recursos abonados.

13. Cuando los recursos sean pagados fuera del plazo legal, la comisión porcentual por administración se determinará una vez que los fondos sean acreditados en la cuenta personal, de acuerdo con lo dispuesto en el número 9 anterior.

14. La determinación del monto de la comisión porcentual por administración se efectuará en forma separada para cada cuenta personal.

15. El factor de permanencia que se aplicará será el siguiente:

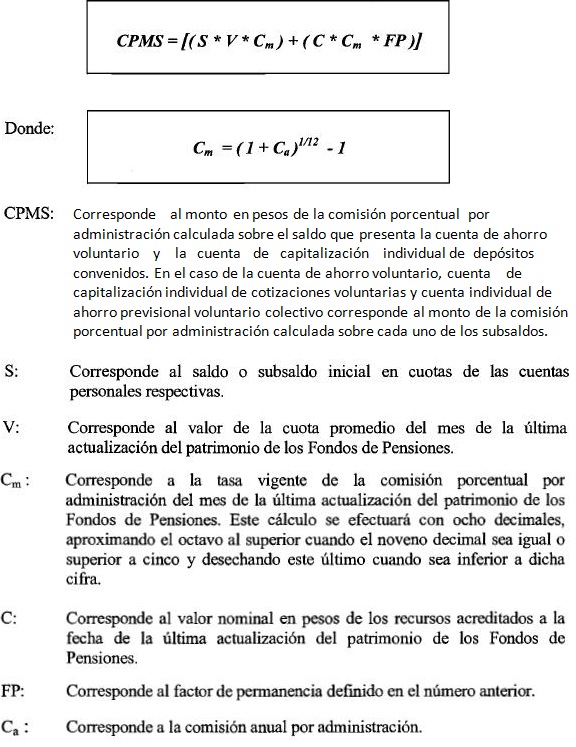

16. Para efectos de determinar el monto en pesos de la comisión porcentual por administración, las Administradoras de Fondos de Pensiones deben aplicar la siguiente fórmula:

Nota de actualización: El texto de la variable CPMS fue modificado por la Norma de Carácter General Nº 47, de fecha 23 de mayo de 2012.

17. El monto en pesos de la comisión porcentual por administración, determinado de acuerdo con el método definido anteriormente y convertido a cuotas, se deducirá de las correspondientes cuentas personales utilizando para la conversión a cuotas el valor de cuota de cierre del día hábil anteprecedente al cargo en la cuenta personal.

18. El monto correspondiente a la comisión porcentual por administración se deducirá de cada cuenta personal dentro de los cinco primeros días hábiles del mes siguiente al de la actualización del patrimonio de los Fondos de Pensiones, cargando las respectivas cuentas personales con abono a la cuenta de pasivo exigible Comisiones Devengadas, y sus correspondientes subcuentas.

19. Cuando el afiliado opte por el traspaso de su ahorro previsional voluntario a través del formulario Orden de Traspaso Irrevocable, la Administradora antigua tendrá derecho a la comisión porcentual por administración de su ahorro previsional voluntario devengada hasta la fecha de actualización de los respectivos saldos, debiendo deducirla antes del cierre de la cuenta personal con aplicación del valor cuota de cierre del día hábil anteprecedente a dicha operación y la tasa vigente en el respectivo mes. Similar procedimiento deberá aplicar la Administradora cuando se produzca el traspaso de saldos de cuentas de ahorro voluntario a través de la orden de traspaso y cuando el trabajador opte por el traspaso total del saldo de ahorro previsional voluntario o de ahorro previsional voluntario colectivo mediante el formulario Selección de Alternativas de Ahorro Previsional Voluntario y Adhesión y Traspaso de Ahorro Previsional Voluntario Colectivo, respectivamente.

20. En el caso de aquellos trabajadores que hubiesen decidido realizar retiros o traspasos parciales de los saldos que registren por concepto de depósitos de ahorro voluntario, cotizaciones voluntarias, depósitos convenidos y aportes de ahorro previsional voluntario colectivo, según corresponda, la comisión porcentual por administración que corresponda al retiro o traspaso parcial se cobrará antes de realizar el cargo respectivo, utilizando el valor de cuota de cierre del día hábil anteprecedente a dichas operaciones y la tasa vigente en el mes. Para tales efectos, la Administradora debe aplicar una tasa proporcional en relación al número de días de permanencia efectiva que mantuvo los recursos retirados o traspasados considerando como fecha límite el día precedente a la operación, los que deberán asignarse en primer lugar al saldo inicial en cuotas del respectivo mes y luego a los depósitos acreditados con mayor antigüedad hasta el monto del retiro o traspaso. La comisión porcentual por administración sobre el saldo no retirado se determinará y deducirá dentro de los cinco primeros días hábiles del mes siguiente al de la actualización, considerando la permanencia real de estos.

21. Tratándose del ahorro voluntario, simultáneamente con la rebaja de la comisión por administración, se deberá rebajar del saldo en UTM o UF, según proceda, la parte de la comisión que corresponda a capital, considerando como retiro, para este solo efecto, el monto de la respectiva comisión. Lo anterior sólo aplica a los ahorros voluntarios sujetos a regímenes tributarios que requieren registro separado del capital y la rentabilidad.

Nota de actualización: Este número fue incorporado por la Norma de Carácter General Nº 32, de fecha 29 de diciembre de 2011, cambiando la numeración siguiente. Posteriormente, fue reemplazado por la Norma de Carácter General Nº 133, de fecha 2 de enero de 2015.

22. El cobro de comisiones a una cuenta personal no puede exceder el saldo de ésta. No puede cobrarse comisiones a una cuenta personal con sobregiro.

Giro

23. El giro de las comisiones puede realizarse a contar del día de su devengamiento, pero siempre a valor nominal. Cada giro debe efectuarse por el mismo monto registrado en la cuenta Comisiones Devengadas, subcuentas respectivas, mediante transferencia electrónica o cheque pagado desde una cuenta corriente bancaria de Inversiones Nacionales.

24. En el caso de la comisión porcentual por acreditación de cotización el valor nominal será el determinado en conformidad con lo dispuesto en el Capítulo VI de la Letra A del presente Título.

25. En el caso de la comisión por administración de depósitos de ahorro voluntario, cotizaciones voluntarias, de depósitos convenidos, de aportes de ahorro previsional voluntario colectivo, el valor nominal será el determinado en conformidad con lo dispuesto en el presente Capítulo.

26. En los restantes tipos de comisiones, el valor nominal será el vigente durante el mes en que se realice el cambio o distribución de Fondos, se pague la mensualidad, se efectúen la transferencia de recursos hacia otras entidades o en que se efectúe el pago del aporte de indemnización sumados los reajustes e intereses en el caso que sean enterados fuera del plazo legal.

27. En general, el número de cuotas que se deducirá de las cuentas personales, cualquiera sea el tipo de comisión, será el que se obtenga de dividir el valor nominal de ésta por el valor de cuota de cierre del día hábil anteprecedente a su devengamiento. En el caso especial de los rezagos anteriores definidos en el Capítulo XXIX de la Letra A del presente Título, el cargo en cuotas se hará en la cuenta Rezagos de cotizaciones obligatorias y de afiliados voluntarios del Fondo Tipo C y el devengamiento de la comisión se producirá el mismo día del cargo.

28. En el caso de afiliados pensionados cotizantes o que han cumplido la edad para pensionarse, la cotización adicional que se aplicará corresponderá a la comisión porcentual por acreditación de afiliados sin derecho al seguro de invalidez y sobrevivencia.

29. Tratándose de la prima del seguro de invalidez y sobrevivencia, el giro hacia las compañías de seguro deberá realizarse a más tardar el día 20 del mes siguiente al de la respectiva recaudación o a más tardar el día 20 de cada mes por el devengamiento de la referida prima en los casos de afiliados independientes y de afiliados voluntarios por pagos por más de una renta mensual y la transferencia por concepto de cotizaciones de trabajadores independientes desde la Tesorería General de la República, y en todos los casos, una vez efectuado el cargo en la cuenta personal, pero siempre a valor nominal con los reajustes e intereses, según corresponda, debiendo imputarse dicha operación con cargo a la cuenta de pasivo exigible Primas del Seguro de Invalidez y Sobrevivencia y con abono a la cuenta de activo Banco Inversiones, subcuenta Banco Inversiones Nacionales, de los respectivos Tipos de Fondos. La Administradora deberá mantener como respaldo de estas operaciones el Recibo de Pago y Cancelación que deben exigir a las compañías de seguro conforme la normativa que rige esta materia. La Administradora deberá emitir un comprobante contable exclusivo por el pago realizado a cada compañía de seguros. Si se opta por el procedimiento de transferencia electrónica de fondos, dentro del plazo antes señalado deberán enviarse al banco las órdenes de pago correspondientes para los cargos y abonos en las respectivas cuentas corrientes bancarias.

Por su parte, en el caso de la transferencia por concepto de cotizaciones de trabajadores independientes desde la Tesorería General de la República, el devengamiento mensual de la prima del seguro de invalidez y sobrevivencia se efectuará con la tasa de cotización del seguro de invalidez y sobrevivencia que el Servicio de Impuestos Internos consideró para el cálculo de tales cotizaciones. El cargo en la cuenta personal se deberá efectuar de acuerdo a la tasa según sexo vigente en el mes de diciembre del respectivo año calendario en que se generaron las rentas.

Nota de actualización: Este párrafo fue incorporado por la Norma de Carácter General N° 314, de fecha 29 de septiembre de 2023.

Los montos que correspondan a devoluciones de primas de seguro de invalidez y sobrevivencia por las compañías de seguros, deberán ingresarse a una cuenta corriente de banco inversiones nacionales del Fondo de Pensiones Tipo C y abonarse a la respectiva cuenta de pasivo exigible. Respecto de estas operaciones, la Administradora deberá emitir un comprobante contable exclusivo con la documentación necesaria que respalde la devolución. Deberá además, mantener a disposición de esta Superintendencia, cada vez que así lo requiera, una nómina de los afiliados involucrados, indicando a lo menos su número de cédula nacional de identidad, su nombre completo y monto en pesos de la devolución. El abono por la devolución de primas del seguro de invalidez y sobrevivencia deberá enterarse en las correspondientes cuentas personales o rezago, según corresponda, dentro del plazo de los 5 días hábiles, contado desde el día hábil siguiente a su recepción, al valor cuota del día hábil anteprecedente al de su recepción.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 14, de fecha 30 de junio de 2011. Posteriormente, este número fue modificado por la Norma de Carácter General N° 258, de fecha 28 de febrero de 2020. Posteriormente, este número fue modificado por la Norma de Carácter General N° 275, de fecha 23 de septiembre de 2020.

30. A más tardar el día hábil anteprecedente al pago a las respectivas compañías de seguro, la Administradora deberá verificar que no existan excesos de prima sobre el límite máximo imponible de la remuneración o renta informada. Lo anterior, de conformidad a las instrucciones impartidas en el Capítulo VI anterior respecto de la acreditación de la cotización destinada al financiamiento de la prima del seguro de invalidez y sobrevivencia. En caso de detectarse excesos a más tardar el día hábil siguiente de verificados deberá abonarlos en las respectivas cuentas personales en calidad de exceso de cotización obligatoria de capitalización o de cotización voluntaria de capitalización, según corresponda, con cargo a la cuenta de pasivo exigible Primas del Seguro de Invalidez y Sobrevivencia, aplicando el valor cuota de cierre del día hábil anteprecedente al de dicha operación quedando afectos dichos montos a las normas relativas a pagos en exceso. Respecto de estas operaciones, la Administradora deberá emitir un comprobante contable exclusivo con la documentación necesaria que respalde el abono de prima del seguro de invalidez y sobrevivencia a la respectiva cuenta personal. Deberá además, mantener a disposición de esta Superintendencia, la nómina a que se refiere el número 29 anterior.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 14, de fecha 30 de junio de 2011. Posteriormente, este número fue modificado por la Norma de Carácter General N° 258, de fecha 28 de febrero de 2020.

Registros auxiliares

31. Mensualmente, en la misma oportunidad en que corresponde emitir los registros de respaldo de la actualización del patrimonio de los Fondos de Pensiones, según lo dispuesto en el Capítulo VI de la Letra A del presente Título, la Administradora debe emitir por cada Tipo de Fondo un registro de las comisiones cobradas a cada cuenta personal denominado Registro de Comisiones Devengadas.

En el caso del Fondo Tipo C, en este registro debe incluirse las comisiones fijas cobradas por las transferencias de recursos hacia otras entidades.

32. Este registro tendrá el carácter de auxiliar de la cuenta Comisiones devengadas de cada Fondo de Pensiones y su gran total debe corresponder a las comisiones imputadas en dicha cuenta entre el término de la actualización anterior y el día en que se realice la nueva actualización del patrimonio, inclusive. Las comisiones porcentuales por administración de los depósitos de ahorro voluntario, cotizaciones voluntarias, depósitos convenidos y aportes de ahorro previsional voluntario colectivo cobradas dentro de los cinco primeros días hábiles del mes siguiente al de la actualización, se deben incorporar en el registro auxiliar del mismo mes del cobro. Para la emisión de este auxiliar deberán considerarse al menos las siguientes especificaciones e información:

a) Nombre del registro, mes y año de la respectiva actualización patrimonial y su fecha de emisión.

b) Identificación de cada afiliado o trabajador (apellido paterno, apellido materno, nombres y cédula nacional de identidad).

c) Tipo y monto en pesos y cuotas de cada uno de los tipos de comisiones cobradas, incluidos los reajustes e intereses, cuando corresponda, de acuerdo a lo dispuesto en el presente Título. El monto de la comisión fija por transferencia de recursos debe registrarse por cada concepto transferido y sólo en pesos. La comisión por administración de depósitos de ahorro voluntario, de cotización voluntaria y de ahorro previsional voluntario colectivo deben registrarse separadamente por los montos en pesos y cuotas rebajadas de cada subsaldo de la respectiva cuenta personal.

Nota de actualización: Esta letra fue modificada por la Norma de Carácter General Nº 47, de fecha 23 de mayo de 2012.

d) Totales en pesos y cuotas por tipo de comisión, sumando las comisiones que deben registrarse por subsaldos.

e) Deberá incluir un resumen con el monto de las comisiones cobradas en pesos y cuotas, separadas por cada cuenta personal y por cada subsaldo que corresponda e identificando cuando proceda las comisiones fijas por transferencias de recursos. El total de este registro debe corresponder a la suma de las comisiones imputadas a cada subcuenta de la cuenta Comisiones Devengadas.

f) En el caso de las Administradoras que apliquen la opción establecida en el número 81 del Capítulo VI de la Letra A del presente Título, en las letras c), d) y e) anteriores deberán registrar e identificar separadamente las cotizaciones adicionales deducidas de las cuentas personales las que deberán registrarse en la subcuenta Comisión Porcentual por Acreditación de Cotizaciones Obligatorias.

Nota de actualización: Esta letra fue modificada por la Norma de Carácter General Nº 33, de fecha 29 de diciembre de 2011. Posteriormente, este número fue modificado por la Norma de Carácter General N° 258, de fecha 28 de febrero de 2020.

33. Mensualmente y en la misma oportunidad en que corresponda emitir el registro auxiliar establecido en el número 31 anterior, la Administradora deberá emitir por cada Tipo de Fondo un registro auxiliar con el monto de las primas del seguro de invalidez y sobrevivencia rebajadas de cada cuenta personal denominado Registro de Primas del Seguro de Invalidez y Sobrevivencia.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 47, de fecha 23 de mayo de 2012.

34. El Registro de Primas del Seguro de Invalidez y Sobrevivencia tendrá el carácter de auxiliar de las cuentas de pasivo exigible Transferencias de Primas de Seguro y Primas del Seguro de Invalidez y Sobrevivencia de cada Fondo de Pensiones y su gran total debe corresponder a los montos de las primas imputadas en dichas cuentas entre el término de la actualización anterior y el día en que se realice la nueva actualización del patrimonio, inclusive, debiendo considerarse para su emisión al menos los siguientes datos y especificaciones:

a) Nombre del registro, mes y año de la respectiva actualización patrimonial y su fecha de emisión.

b) Identificación de cada afiliado o trabajador (apellido paterno, apellido materno, nombres y cédula nacional de identidad).

c) Tipo de cuenta personal (cuenta de capitalización individual de cotizaciones obligatorias y cuentas de capitalización individual de afiliado voluntario).

d) Sexo del afiliado (excepto para la cuenta Transferencias de Primas de Seguro).

e) Mes y año en que se devengó la remuneración o renta correspondiente a la prima del seguro rebajada.

f) Fecha de pago de la respectiva cotización previsional.

g) Monto nominal en pesos y cuotas equivalentes, incluidos los reajustes e intereses, cuando corresponda.

h) Total en pesos y cuotas por Tipo de Cuenta Personal para la cual se rebajó el monto de la prima del seguro de invalidez y sobrevivencia. Estos totales deben registrarse separadamente por los montos de primas correspondientes a las cuentas Transferencias de Primas de Seguro y Primas del Seguro de Invalidez y Sobrevivencia, según corresponda, al término del mes correspondiente a la respectiva actualización.

35. Los registros auxiliares señalados en los números 31 y 33 anteriores deberán respaldarse en un medio de respaldo seguro. Para fines de fiscalización, cuando lo requiera la Superintendencia, dichos registros deberán emitirse en papel en forma parcial y en un medio magnético cuando se requiera totalmente. Además, dichos registros deberán visualizarse en un medio electrónico.