Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones

II.2 Valoración de Instrumentos de Renta Variable Nacionales y Extranjeros

Materias asociadas: Instrumento Financiero / Valorización

II.2.1. Valoración de instrumentos de renta variable transados en el mercado nacional

a) Valoración de acciones de sociedades anónimas abiertas de las letras g) y j) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones y acciones de sociedades por acciones nacionales, acciones de sociedades anónimas nacionales cerradas y acciones de sociedades en comandita por acciones nacionales transadas en el segmento Scalex de la Bolsa de Comercio de Santiago.

1. Las acciones de cada una de las sociedades contempladas en esta letra que sean propiedad de un Fondo de Pensiones, se valorarán diariamente, de acuerdo a su valor promedio ponderado del último día de transacciones válidas.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 322, de fecha 11 de junio de 2024.

2. El valor promedio ponderado de las respectivas acciones se obtendrá de promediar el precio de cada una de las transacciones válidas, habidas el último día de transacción, ponderadas según el porcentaje que represente el número de unidades transadas en cada una de las operaciones respecto del total de acciones transadas en el día.

3. Se entenderá por transacciones válidas en un día determinado, aquellas cuyo monto transado ese día en cada mercado secundario formal sea mayor o igual a 150 UF.

4. El precio de valoración obtenido para un determinado día, de acuerdo al promedio señalado anteriormente, regirá para el día hábil siguiente al de la fecha de cálculo.

5. Cuando el precio de una transacción sea significativamente distinto al precio de mercado, esta Superintendencia podrá resolver que éste no sea considerado para efectos de valoración.

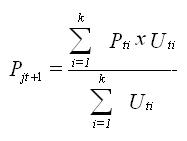

6. Lo expuesto en los números anteriores se puede expresar de la siguiente forma, ya sea para acciones ordinarias o preferentes:

Definiciones:

Pjt+1: Precio de valoración de la acción j en el día t+1.

Pti: Precio de la i ésima transacción de la acción j verificada el día t.

Uti: Número de unidades asociadas a la i ésima transacción de la acción j verificada el día t.

k: Número de transacciones efectuadas de la acción j el día t.

7. En caso que una sociedad acuerde repartir dividendos a sus accionistas, el valor de la acción deberá rebajarse en el monto del dividendo en el día posterior al cierre del registro de accionistas.

En caso que la sociedad acuerde entregar acciones liberadas a sus accionistas, el precio de valoración se rebajará proporcionalmente, considerando el número de acciones repartidas por cada acción, utilizando el mismo procedimiento que en el caso de reparto de dividendos. Esto es, si se reparte una acción por cada acción, el precio se rebajará a la mitad, mientras que si se reparten tres acciones por cada acción el precio se rebajará a la cuarta parte. El cambio de precio se efectuará el día hábil posterior a la fecha de cierre del registro de accionistas.

Sin perjuicio de lo anterior, el monto de los dividendos deberá contabilizarse en la cuenta Valores por depositar nacionales o Valores por depositar extranjeros a contar del día en que el precio de la acción se informa rebajado con ocasión del dividendo, lo cual generalmente corresponderá al día posterior al cierre del registro de accionistas.

8. En el caso de acciones de sociedades por acciones nacionales, acciones de sociedades anónimas nacionales cerradas y acciones de sociedades en comandita por acciones nacionales transadas en el segmento Scalex de la Bolsa de Comercio de Santiago, si durante 6 meses no existen cambios en el precio informado por esta Superintendencia, la Administradora deberá presentar, en el plazo de 90 días siguientes, un informe independiente de valorización económica de tales activos, cumpliendo al menos con las condiciones establecidas en las letras b) a i) número 1, de la sección II.5.1, Capítulo II., Título III, del presente Libro. Este informe podrá ser encargado en forma conjunta por Administradoras que mantengan inversiones en el mismo instrumento.

Nota de actualización: El número fue incorporado por la Norma de Carácter General Nº 322, de fecha 11 de junio de 2024.

Nota de actualización: El título de esta letra fue modificado por la Norma de Carácter General Nº 322, de fecha 11 de junio de 2024.

b) Valoración de cuotas de fondos de inversión

b.1. Cuotas de fondo de inversión que alcancen una presencia ajustada, mayor o igual al 25% y registren a lo menos, tres meses de transacción.

1. Las cuotas de fondos de inversión se valorarán según el criterio señalado en la letra a) anterior, una vez que alcancen una presencia ajustada mayor o igual al 25% y registren a lo menos tres meses de transacción.

2. Se entenderá por presencia ajustada el porcentaje de días, durante los últimos 180 días hábiles bursátiles, en que se registren transacciones bursátiles totales diarias que hayan alcanzado un monto mínimo definido por la Superintendencia de Valores y Seguros, a través de una norma de carácter general.. La información relativa a la presencia ajustada será proporcionada por la Superintendencia de Valores y Seguros en forma trimestral, para los cierres correspondientes a los meses de marzo, junio, septiembre y diciembre. Lo anterior será comunicado a las Administradoras a través de circular.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 49, de fecha 18 de junio de 2012.

3. Las cuotas emitidas por un fondo de inversión comprometidas mediante contratos de promesas de suscripción y pago de cuotas, se valorarán al mismo valor obtenido para las cuotas suscritas y pagadas al emisor respectivo, según el criterio establecido para la valoración de cuotas de fondos de inversión.

b.2. Cuotas de fondos de inversión con presencia inferior al 25%

1. En este caso, las cuotas de fondos de inversión se valorizarán diariamente, en base al precio promedio ponderado que resulte de todas las transacciones válidas efectuadas hasta la fecha de la valorización.

Dicho valor se deberá reajustar diariamente según la variación de la UF, con excepción de las cuotas de aquellos fondos de inversión que establezcan dentro de su política de inversiones, invertir mayoritariamente en activos extranjeros, los cuales se reajustarán en base al dólar de los Estados Unidos de Norteamérica o en aquella moneda extranjera en la cual están expresados sus estados financieros.

2. El valor promedio ponderado de las cuotas del fondo de inversión se obtendrá de promediar el precio de cada una de las transacciones habidas desde el inicio de las operaciones del fondo, debidamente reajustadas por la variación de la UF o de la moneda extranjera, ponderadas según el porcentaje que represente el número de unidades transadas en cada una de las operaciones, respecto del total de cuotas transadas hasta la fecha de valorización.

El precio de valoración obtenido para un determinado día, de acuerdo al valor promedio señalado anteriormente, regirá para el día hábil siguiente al de la fecha de cálculo.

3. Dicho precio de valoración se ajustará posteriormente y en forma periódica, de acuerdo al valor libros de la cuota determinado en base a sus últimos estados financieros trimestrales o anuales disponibles.

Para efectos de lo señalado en el párrafo anterior, así como también para lo dispuesto en los números siguientes del presente Capítulo, deberá considerarse que si los últimos estados financieros disponibles del fondo de inversión informan provisiones contables asociadas al futuro pago de dividendos, el valor libro que se utilizará para efectos de la valoración de las inversiones de los Fondos de Pensiones deberá ajustarse conforme a dichas provisiones.

Nota de actualización: Este párrafo fue incorporado por la Norma de Carácter General Nº 28, de fecha 21 de noviembre de 2011.

4. El primer ajuste a valor libros se efectuará considerando los estados financieros inmediatamente posteriores al cumplimiento del plazo de doce meses desde el inicio de las operaciones de la sociedad.

Sin perjuicio de lo anterior, el primer ajuste podrá realizarse antes del primer año de operación, en la medida que en este período los fondos de inversión efectúen una valoración económica o de mercado de sus activos y su efecto se incluya en los correspondientes estados financieros.

En caso de aquellos fondos de inversión cuya cartera de inversiones corresponde en un 100% a títulos de oferta pública nacional, el primer ajuste a valor libros se realizará a partir del primer estado financiero trimestral. Lo anterior, también es válido para aquellos fondos de inversión que contemplen, dentro de su política de inversión, sólo la adquisición de instrumentos registrados como valores de oferta pública en el extranjero.

5. Con posterioridad al primer ajuste realizado, el valor de la cuota deberá ajustarse periódicamente a su valor libros, cada vez que se emitan estados financieros trimestrales o anuales.

6. De esta forma, el valor diario de la cuota a partir del primer ajuste quedará determinado por el valor libros de los estados financieros respectivos, debidamente reajustado por la variación de la UF o de la moneda extranjera.

7. Sin perjuicio de lo señalado precedentemente, tratándose de fondos de inversión que calculen diariamente el valor de la cuota y publiciten dicho valor, en conformidad a lo establecido en el Título III del Libro I sobre Administración de Cuentas Personales, el precio se actualizará diariamente.

8. Cuando un fondo de inversión reparta dividendos a sus aportantes o determine una disminución de patrimonio, el valor de la cuota deberá ajustarse en el monto del dividendo o de la disminución de patrimonio, en el día posterior al cierre del registro de aportantes.

9. Sin perjuicio de lo anterior, el monto de los dividendos deberá contabilizarse en la cuenta Valores por depositar nacionales, a contar del día en que el precio de la cuota se informa rebajado producto del dividendo, lo que generalmente corresponderá al día posterior al cierre del registro de accionistas.

10. La valorización de las cuotas de fondos de inversión a valor libros estará condicionada al cumplimiento de la exigencia establecida en el artículo 35 del D.L. N° 3.500, en lo que se refiere a la valorización económica de las inversiones de los Fondos de Pensiones. En virtud de esto, sólo podrán ser valoradas a su valor libros, las cuotas de aquellos fondos de inversión para los cuales dicho valor sea un fiel reflejo del valor económico de su patrimonio.

11. En el caso de aquellos fondos que poseen inversiones en instrumentos nacionales no inscritos en el Registro de Valores que al efecto lleva la Superintendencia de Valores y Seguros, las Administradoras serán responsables de realizar todas las gestiones necesarias tendientes a exigir a dichos fondos, una valoración económica de éstos, la que deberá efectuarse a lo menos una vez al año, en base a los criterios aquí definidos.

La valoración económica de los instrumentos de deuda no inscritos estará condicionada a lo siguiente:

a) Se deberá calcular en la fecha de compra del instrumento, la diferencia entre la tasa interna de retorno (TIR) implícita en el valor de adquisición del título y la tasa interna de retorno de un bono cero cupón (Cero u otro), emitidos por el Banco Central de Chile en la misma moneda y con un plazo económico similar al del instrumento de que se trate. Esta TIR deberá obtenerse de las transacciones efectuadas en las bolsas de valores. Dicha diferencia corresponderá al premio por riesgo del instrumento adquirido.

b) Presentar en notas de los estados financieros, el valor resultante de actualizar los pagos futuros de los instrumentos de deuda no registrados, que forman parte de la cartera del fondo, utilizando como tasa de descuento la tasa libre de riesgo obtenida a partir de los instrumentos emitidos por el Banco Central de Chile a la fecha de cierre de los estados financieros, más el premio por riesgo a que se refiere la letra a) anterior. Adicionalmente, deberá incorporarse en la respectiva nota la valoración de dichos instrumentos a la TIR de adquisición.

c) Tratándose de instrumentos de deuda que incluyan cláusulas de prepago la tasa de descuento a utilizar no podrá ser inferior a su tasa de su emisión.

La valoración económica de las acciones no inscritas estará condicionada a lo siguiente:

a) La valorización económica deberá ser realizada por dos consultores independientes no relacionados a las sociedades evaluadas, ni a la administradora de fondos de inversión, quienes deberán firmar sus informes ante Notario Público declarando que se hacen responsables de las apreciaciones en contenidas en sus informes. Dichos consultores deberán ser designados en asamblea extraordinaria de aportantes de entre una terna propuesta por el comité de vigilancia.

b) La valoración deberá tener los antecedentes suficientes de respaldo referidos a flujos de caja estimados, tasas de descuento utilizadas y las consideraciones que sirvieron de base para determinar el valor económico de las inversiones accionarias en cada una de las empresas en que el fondo de inversión tenga inversiones.

c) Las valoraciones se efectuarán en base a un criterio conservador, en la que no se considerarán oportunidades de crecimiento de la empresa (nuevas áreas de negocios no implementadas).

e) En el caso de sociedades sin historia, el valor económico del proyecto se deberá reflejar en proporción a su grado de avance, el cual se medirá como la razón entre la suma de los desembolsos efectivos destinados al proyecto, respecto del monto total de la inversión involucrada.

f) El fondo de inversión deberá incluir en notas a los estados financieros un detalle de sus inversiones en acciones no registradas, las cuales se presentarán valoradas de acuerdo a sus estados financieros y a su valor económico, presentándose en este último caso, las cifras de los dos informes de los consultores o auditores que efectuaron la valorización.

12. Asimismo, tratándose de fondos que contemplen dentro de su política de inversión la adquisición de activos en el extranjero, las Administradoras serán responsables de realizar todas las gestiones necesarias tendientes a exigir a dicho fondo, una valoración económica de aquellas inversiones en instrumentos que no estén registrados como valores de oferta pública en el extranjero, en base a los criterios aquí definidos.

La valoración de instrumentos de deuda no registrados como valores de oferta pública en el extranjero, está condicionada a lo siguiente:

a) Se deberá calcular en la fecha de compra del instrumento, la diferencia entre la tasa interna de retorno (TIR) implícita en el valor de adquisición del título y la tasa interna de retorno de un instrumento libre de riesgo del país en que se emite el instrumento, en la misma moneda y con un plazo económico similar al del referido instrumento. Esta TIR deberá obtenerse de las transacciones efectuadas en los mercados secundarios. Dicha diferencia corresponderá al premio por riesgo del instrumento adquirido.

b) Presentar en notas a los estados financieros, el valor resultante de actualizar los pagos futuros para este tipo de instrumento, utilizando como tasa de descuento la tasa libre de riesgo, obtenida a partir de los instrumentos libres de riesgo a la fecha de cierre de los estados financieros, más el premio por riesgo a que se refiere la letra a) precedente. Adicionalmente, deberá incorporarse en la respectiva nota, la valoración de dichos instrumento a la TIR de adquisición.

c) Tratándose de instrumentos de deuda que incluyan cláusulas de prepago la tasa de descuento a utilizar no podrá se inferior a la tasa de su emisión.

La valoración de acciones no registradas como valores de oferta pública en el extranjero está condicionada a lo siguiente:

a) La valorización económica deberá ser realizada por dos consultores independientes o empresas auditoras internacionales de prestigio, no relacionados a las sociedades evaluadas, ni a la administradora de fondo de inversión, quienes deberán firmar sus informes ante Notario público o quien haga las veces de tal, declarando que se constituyen responsables de las apreciaciones contenidas en sus informes. Dichos consultores o auditores deberán ser designados en asamblea extraordinaria de aportantes de entre una terna propuesta por el comité de vigilancia.

b) La valoración deberá tener suficientes antecedentes de respaldo referidos a flujos de caja estimados, tasas de descuento utilizadas y las consideraciones que sirvieron de base para determinar el valor económico de las inversiones accionarias en cada una de las empresas en que el fondo de inversión tenga inversiones.

c) Las valoraciones se efectuarán utilizando un criterio conservador, por lo que no se considerarán las oportunidades de crecimiento de la empresa (nuevas áreas de negocios no implementadas).

d) En el caso de sociedades sin historia, el valor económico del proyecto se deberá reflejar en proporción a su grado de avance, el cual se medirá como la razón entre la suma de los desembolsos efectivos destinados al proyecto, respecto del monto total de la inversión involucrada.

e) El fondo de inversión deberá incluir en notas a los estados financieros, un detalle de sus inversiones en acciones no registradas, las cuales se presentarán valoradas de acuerdo a sus estados financieros y a su valor económico, incluyéndose en este último caso, las cifras de los dos informes de los consultores o auditores que efectuaron la valorización.

13. En el caso de aquellos fondos que mantengan inversiones en instrumentos que no estén registrados como valores de oferta pública, el valor de la cuota que se utiliza para valorar la cartera de los Fondos de Pensiones se calculará de acuerdo al valor libros del fondo de inversión, ajustado por la diferencia entre dicho valor y la valorización económica presentada en las notas a sus estados financieros, utilizando en el caso de las acciones no inscritas, la valorización económica más conservadora.

14. Si un fondo de inversión no ha efectuado una nueva retasación económica de sus activos que no estén registrados como valores de oferta pública, después de un año de haber realizado la última, las respectivas cuotas se valorizarán a valor libros ajustado, según el último estado financiero disponible emitido antes de la fecha en que correspondía efectuar la retasación anual, reajustado según la variación de la U.F. o de la moneda extranjera. Lo anterior, sin perjuicio de la obligación de la Administradora de realizar las gestiones necesarias para lograr una valoración económica de los activos de dichos Fondos.

15. En el evento que se produjera algún hecho económico o financiero relevante que afecte significativamente el valor económico de un activo de un fondo de inversión y en la medida que las cuotas de este fondo no tengan una presencia bursátil ajustada superior a un 25%, esta Superintendencia podrá realizar ajustes al precio de la cuota que remite diariamente a las Administradoras, en base a los antecedentes que posea respecto del hecho relevante.

c) Valoración de cuotas de fondos mutuos nacionales

1. Las cuotas de fondos mutuos nacionales señaladas en la letra h), del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, se valorarán diariamente conforme al último precio de cierre disponible obtenido a partir de las bases de datos de Bloomberg L.P., Thomson Reuters u otra fuente de información determinada por esta Superintendencia.

2. En todo caso, las Administradoras serán responsables de verificar la existencia de fuentes de valoración para obtener la valoración diaria de estos instrumentos e informarla a esta Superintendencia al momento de materializar su inversión.

3. Sin perjuicio de lo anterior, las cuotas de fondos mutuos nacionales transadas en Bolsa, se valorarán según el criterio señalado en la letra a) de la presente subsección II.2.1, una vez que alcancen una presencia ajustada mayor o igual al 25% y registren a lo menos tres meses de transacción. Para estos efectos, se entenderá por presencia ajustada el porcentaje de días, durante los últimos 180 días hábiles bursátiles, en que se registren transacciones bursátiles totales diarias que hayan alcanzado un monto mínimo definido por la Superintendencia de Valores y Seguros, a través de una norma de carácter general.

Nota de actualización: Este número fue incorporado por la Norma de Carácter General Nº 138, de fecha 11 de marzo de 2015.

II.2.2. Valoración de instrumentos de renta variable transados en el extranjero

a) Valoración de acciones y cuotas de fondos de inversión

1. Las acciones y cuotas de fondos de inversión transados en el extranjero, a que se refiere la letra j), del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, se valorarán diariamente al último precio de cierre disponible a la fecha de cálculo, obtenido a partir de las bases de datos de Bloomberg L.P. y Thomson Reuters.

2. El precio de valorización obtenido para un determinado día regirá para el día hábil siguiente al de la fecha cálculo.

3. En caso que una sociedad o fondo de inversión reparta dividendos a sus accionistas o aportantes, el valor del instrumento deberá rebajarse en el monto del dividendo el día hábil subsiguiente al cierre del registro de accionistas o aportantes.

4. En caso que la sociedad o el fondo decida entregar acciones o cuotas liberadas a sus accionistas o aportantes, el precio de valoración se rebajará proporcionalmente, considerando el número de acciones o cuotas repartidas por cada acción o cuota, utilizando el mismo procedimiento respecto de los dividendos de acciones nacionales.

5. No obstante lo señalado en los números 3 y 4 anteriores, el monto de los dividendos deberá contabilizarse en la cuenta Valores por depositar extranjeros, a contar del día en que el precio de la acción o cuota se informa rebajado, con ocasión del dividendo, lo cual generalmente corresponderá al día subsiguiente al del cierre del registro de accionistas.

b) Valoración de cuotas de fondos mutuos extranjeros

1. Las cuotas de fondos mutuos extranjeros señaladas en la letra j), del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, se valorarán conforme al último precio disponible en las fuentes de información citadas en el número 1 de la letra a) precedente. Dicho precio se utilizará para la valoración del instrumento del día hábil siguiente.

2. En el caso que un fondo mutuo reparta dividendos a sus aportantes, se deberán seguir las mismas instrucciones que al efecto se establecen para acciones nacionales y cuotas de fondos de inversión extranjeros.

c) Valoración de notas estructuradas

Las notas estructuradas señaladas en la letra j), del numeral II.1 del Régimen de inversión de los Fondos de Pensiones, se valorarán conforme al último precio disponible en las fuentes de información citadas en el número 1 de la letra a) precedente. Dicho precio se utilizará para la valoración del instrumento del día hábil siguiente.