Libro IV, Título VII, Letra D, Capítulo II

2. Contenido

Materias asociadas: Administradora de Fondos de Pensiones / Informe Financiero

Estados Financieros de las Administradoras de Fondos de Pensiones

Los estados financieros están compuestos por un conjunto de datos codificados que deben ser proporcionados a esta Superintendencia a través de los siguientes informes:

1.00 Identificación.

2.00 Estados financieros:

2.01 Estado de situación financiera.

2.02 Estado de resultados integrales.

2.03 Estado de cambio en el patrimonio neto.

2.04 Estado de flujo de efectivo.

2.05 Estados complementarios:

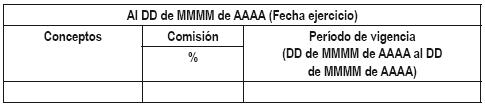

- Patrimonio neto mantenido por la Administradora (Art. 24 del D.L. N° 3.500, de 1980).

- Detalle de ingreso por comisiones.

- Determinación de activos y resultados netos de Encaje e inversiones en sociedades.

- Información general, administración y propiedad.

- Clases de activos.

- Clases de pasivos.

- Clases de patrimonio neto.

- Clases del estado de resultados.

- Desagregación de los ingresos y gastos según tipo de fondo donde tuvieron su origen.

Nota de actualización: Esta viñeta fue reemplazado por la Norma de Carácter General Nº 67, de fecha 18 de octubre de 2012, Modifica el Título VII del Libro IV, Sobre Contabilidad de los Fondos de Pensiones y de las Administradoras de Fondos de Pensiones, del Compendio de Normas del Sistema de Pensiones.

2.06 Notas explicativas.

3.00 Hechos relevantes.

4.00 Análisis razonado de los estados financieros.

5.00 Declaración de responsabilidad.

ESTADOS FINANCIEROS DE LAS ADMINISTRADORAS DE FONDOS DE PENSIONES

1. Instrucciones Generales

Las cifras de los informes financieros se expresarán en miles de pesos, sin decimales. En caso que sean negativas se informarán con signo menos (-).

El estado de situación financiera y los estados complementarios clases de activos, clases de pasivos y clases de patrimonio deben ser presentados en forma comparativa con los respectivos estados correspondientes al período anual anterior.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 22, de fecha 6 de octubre de 2011, que Modifica el Título VII del Libro IV, sobre Contabilidad de los Fondos de Pensiones y de las Administradoras de Fondos de Pensiones, del Compendio de Normas del Sistema de Pensiones.

El estado de resultados integrales, estado de cambio en el patrimonio, estado de flujo de efectivo, patrimonio neto mantenido y clases del estado de resultados y las notas explicativas, cuando corresponda, deben ser presentados en forma comparativa entre el ejercicio actual (desde el 1 de enero al último día del primer, segundo, tercer o cuarto trimestre, según corresponda) e igual período del año anterior. Asimismo, el estado de resultados integrales debe ser presentado además en forma comparativa entre el último trimestre del ejercicio actual e igual trimestre del año anterior.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 22, de fecha 6 de octubre de 2011, que Modifica el Título VII del Libro IV, sobre Contabilidad de los Fondos de Pensiones y de las Administradoras de Fondos de Pensiones, del Compendio de Normas del Sistema de Pensiones.

No obstante lo anterior, cuando una Administradora aplique una política contable retroactivamente, efectúe en forma retroactiva la reexpresión de los ítems de los estados financieros o cuando reclasifique cuentas o conceptos en sus estados financieros, deberá presentar como mínimo tres períodos de estados de situación financiera.

Se entenderá como "Fecha de los estados financieros" aquella correspondiente al último día del trimestre o ejercicio, según sea el caso, a que se refiere el informe financiero.

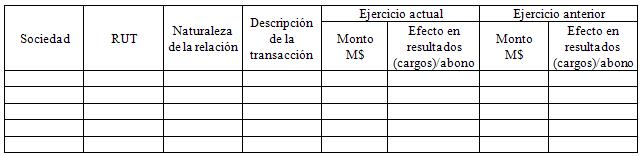

Se entenderán como "entidades y/o personas naturales relacionadas" para los efectos de este Título aquéllas definidas como tales en el título XV de la Ley N° 18.045 y en las normas dictadas al respecto por la Comisión para el Mercado Financiero.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 320, de fecha 22 de mayo de 2024.

2. Instrucciones Específicas.

En el número 3 "Formatos FECU AFP - IFRS" siguiente, se explica el contenido de cada uno de los ítems que aparecen en los estados financieros de la Administradora, utilizando para ello el mismo código con el que se identifican en los correspondientes formularios que componen la FECU, tanto para el ejercicio actual como para el ejercicio anterior. Asimismo a continuación de la explicación se incluirán las clases que componen cada ítem, en caso que corresponda.

En aquellas partidas en que se haga referencia a Títulos, deberá entenderse que ellas se hacen extensivas a las normas que los modifiquen, complementen o reemplacen.

La fecha que debe indicarse en los casilleros sobre las glosas "Ejercicio Actual" y "Trimestre Actual", es la que corresponda al último día de trimestre a que se refieren los estados financieros. Por su parte, bajo las glosas "Ejercicio Anterior" y "Trimestre Anterior", debe consignarse el mismo día del año anterior, con excepción del Estado de situación financiera, el cual se presentará comparativo respecto del cierre del ejercicio anual anterior.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 22, de fecha 6 de octubre de 2011, que Modifica el Título VII del Libro IV, sobre Contabilidad de los Fondos de Pensiones y de las Administradoras de Fondos de Pensiones, del Compendio de Normas del Sistema de Pensiones.

3. Formato FECU AFP-IFRS

1.00 IDENTIFICACIÓN.

1.01 Razón social

Razón social completa de la sociedad establecida en sus estatutos.

1.02 R.U.T. sociedad

Rol único tributario completo de la sociedad

1.03 Fecha de inicio

Fecha de inicio del período que se informa

1.04 Fecha de cierre

Fecha de cierre del período que se informa

1.05 Tipo de moneda

Indicar la moneda en que se han preparado los estados financieros que se informan. Ingresar "P" si corresponde a pesos chilenos.

1.06 Tipo de estados financieros

Indicar el tipo de estados financieros que se informa. Ingresar "I" en caso de estados financieros no consolidados y "C" en caso de estados financieros consolidados.

1.07 Expresión de cifras

Se debe indicar que las cifras se expresan en "Miles de pesos (M$)".

2.00 ESTADOS FINANCIEROS

2.01 ESTADO DE SITUACIÓN FINANCIERA.

ACTIVOS.

ACTIVOS CORRIENTES

Incluye aquellos activos que se espera realizar o se pretende vender o consumir en el transcurso del ciclo normal de la operación de la Administradora; o que se mantienen fundamentalmente con fines de negociación; o que la Administradora espera realizar dentro del período de doce meses posteriores a la fecha del estado de situación financiera; o constituidos por efectivo u otro medio equivalente al efectivo, cuya utilización no esté restringida para ser intercambiado o usado para cancelar un pasivo, al menos dentro de los doce meses siguientes a la fecha del estado de situación financiera.

Los componentes del activo corriente deberán incorporarse a los ítems que a continuación se definen:

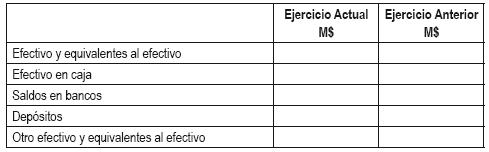

11.11.010 Efectivo y equivalente al efectivo:

El efectivo comprende tanto la caja como los depósitos bancarios a la vista. El equivalente al efectivo está compuesto por inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo. Estos activos están sujetos a un riesgo poco significativo de cambios en su valor y su principal objetivo es cumplir los compromisos de pagos de corto plazo.

En este rubro se deberán incluir los saldos relacionados con los Fondos de Pensiones tales como, "Banco pago de beneficios", "Banco pago retiros de ahorro voluntario", "Banco pago retiro de ahorro de indemnización", "Banco pago cargos bancarios", "Banco regularizaciones de abonos indebidos de recaudación".

Clases:

11.11.010.010 Efectivo en caja.

11.11.010.020 Saldos en bancos (Corresponde a la suma de los códigos 11.11.010.021 al 11.11.010.024).

11.11.010.021 Bancos de uso general.

11.11.010.022 Banco pago de beneficios.

11.11.010.023 Banco recaudación.

11.11.010.024 Banco pago retiro de ahorros voluntarios y de ahorro de indemnización.

11.11.010.030 Otro efectivo y equivalentes al efectivo.

11.11.020 Activos financieros a valor razonable con cambios en resultados:

En este ítem deben incluirse los activos que son mantenidos para negociar, o que desde el reconocimiento inicial, han sido designados por la Administradora para ser contabilizados a valor razonable con cambios en resultados. Deben incorporarse en este ítem los instrumentos financieros que no forman parte de la contabilidad de coberturas.

Clases:

11.11.020.010 Activos financieros a valor razonable con cambios en resultados, instrumentos de patrimonio.

11.11.020.020 Activos financieros a valor razonable con cambios en resultados, fondos mutuos.

11.11.020.030 Activos financieros a valor razonable con cambios en resultados, instrumentos de deuda.

11.11.020.040 Activos financieros a valor razonable con cambios en resultados, otros.

11.11.030 Activos financieros disponibles para la venta:

Corresponde incluir en este ítem los activos financieros no derivados que se designan específicamente como disponibles para la venta o que no fueron clasificados como: (a) préstamos y partidas por cobrar, (b) inversiones mantenidas hasta el vencimiento o (c) activos financieros llevados al valor razonable con cambios en resultados que se mantendrán por un plazo inferior a un año.

Clases:

11.11.030.010 Activos financieros disponibles para la venta, instrumentos de patrimonio.

11.11.030.020 Activos financieros disponibles para la venta, fondos mutuos.

11.11.030.030 Activos financieros disponibles para la venta, instrumentos de deuda.

11.11.030.040 Activos financieros disponibles para la venta, otros.

11.11.040 Otros activos financieros:

Se incluyen otros activos financieros que no puedan ser incorporados en alguna de las clasificaciones anteriores y cuyo plazo de recuperación no exceda a un año, contado desde la fecha de los estados financieros.

Clases:

11.11.040.010 Activos financieros mantenidos al vencimiento.

11.11.040.020 Otros activos financieros.

11.11.050 Deudores comerciales y otras cuentas por cobrar, neto:

Activos financieros no derivados cuyos cobros son fijos o determinables, que no se negocian en un mercado activo, y que son distintos de aquellos clasificados como mantenidos para negociar o de aquellos que la entidad al momento del reconocimiento inicial los haya designado para su contabilización a valor razonable con cambios en resultados o como disponibles para la venta.

En este ítem se deben incluir:

a) Cuentas por cobrar documentadas (a través de letras, pagarés, etc.), provenientes exclusivamente de operaciones comerciales de la Administradora. Las estimaciones de deudores incobrables por este concepto deben rebajarse para su presentación en forma neta.

b) Las comisiones y cuentas por cobrar a los Fondos de Pensiones.

c) Además, se incluirán aquellas cuentas por cobrar originadas por pagos de pensiones de invalidez y sobrevivencia que la Administradora haya efectuado por cuenta de la(s) Compañía(s) de Seguro(s) con la(s) cual(es) ha cubierto tales riesgos y no ha recibido el reembolso correspondiente.

Adicionalmente, se deben incluir aquellos pagos por recibir relativos a reliquidaciones de contratos de seguros producto de la menor siniestralidad ocurrida en el ejercicio y las cuentas por cobrar al Estado por asignaciones familiares, aporte previsional solidario y pensiones que la Administradora hubiera puesto a disposición de los beneficiarios, en aquellos casos calificados por la ley.

Asimismo, se deben contabilizar los cheques protestados de los Fondos de Pensiones por concepto de recaudación que la Administradora está obligada a comprar de acuerdo a la normativa vigente. Este concepto deberá ser contabilizado en la clase código 11.11.050.060.

Esta cuenta deberá presentarse neta del deterioro determinado.

Clases:

11.11.050.010 Deudores comerciales, neto.

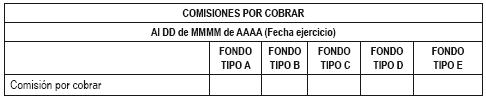

11.11.050.020 Comisiones por cobrar, neto.

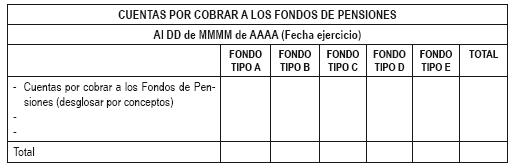

11.11.050.030 Cuentas por cobrar a los Fondos de Pensiones, neto.

11.11.050.040 Cuentas por cobrar a las compañías de seguros, neto.

11.11.050.050 Cuentas por cobrar al Estado, neto.

11.11.050.060 Otras cuentas por cobrar, neto.

11.11.060 Cuentas por cobrar a entidades relacionadas:

Cuentas por cobrar a entidades relacionadas, que provengan o no de operaciones comerciales de la Administradora y cuyo plazo de recuperación no exceda a un año plazo ha contado desde la fecha de los estados financieros.

Clases:

11.11.060.010 Cuentas por cobrar a entidades relacionadas relativas al giro de la Administradora.

11.11.060.020 Cuentas por cobrar a entidades relacionadas que no corresponden al giro de la Administradora.

11.11.070 Inventarios:

Activos mantenidos para ser utilizados en el curso normal de la operación, en forma de materiales o suministros.

Clases:

11.11.070.010 Mercaderías.

11.11.070.020 Otros inventarios.

11.11.080 Activos de coberturas:

Comprende los derechos de las Administradoras por contratos de derivados efectuados con fines de coberturas o bien (sólo para la cobertura del riesgo de tipo de cambio) un activo financiero no derivado cuyo valor razonable o flujos de efectivo generados se espera que compensen los cambios a valor razonable o los flujos de efectivo de la partida cubierta.

Clases:

11.11.080.010 Activos de cobertura, derivados de patrimonio neto.

11.11.080.020 Activos de cobertura, derivados de tasa de interés.

11.11.080.030 Activos de cobertura, derivados de moneda extranjera.

11.11.080.040 Activos de cobertura, derivados crediticios.

11.11.080.050 Activos de cobertura, otros derivados.

11.11.080.060 Activos de cobertura, no derivados.

11.11.080.070 Activos de cobertura, micro - cobertura.

11.11.080.080 Activos de cobertura, cobertura del valor razonable del riesgo de tasa de interés.

11.11.080.090 Activos de cobertura, cobertura del flujo de efectivo del riesgo de tasa de interés.

11.11.080.100 Otros activos de cobertura.

11.11.090 Activos afectados en garantía sujetos a venta o a nueva garantía:

Corresponde a activos financieros que respaldan contratos de garantía financiera.

11.11.100 Pagos anticipados:

Se incluirán es este ítem, aquellos pagos efectuados por servicios que serán recibidos por la Administradora en el curso de los meses siguientes (un año) tales como: arriendos pagados por anticipado, seguros, etc.

11.11.110 Cuentas por cobrar por impuestos corrientes:

Corresponde incluir en este ítem el crédito fiscal neto por concepto de impuesto al valor agregado, los pagos provisionales que exceden a la provisión por impuesto a la renta u otros créditos a dicho impuesto, tales como gastos de capacitación, donaciones a universidades y el crédito por compras de activo fijo. Adicionalmente, deben incluirse los pagos provisionales mensuales (P.P.M.) por recuperar por utilidades absorbidas por pérdidas tributarias.

11.11.120 Otros activos corrientes:

Este ítem comprende todos aquellos activos corrientes que no pueden ser clasificados en algunas de las definiciones anteriores.

11.11.130 Subtotal activos corrientes:

Corresponde a la suma de los códigos 11.11.010 al 11.11.120.

11.11.200 Activos no corrientes y grupos de desapropiación mantenidos para la venta:

Este ítem comprende aquellos activos no corrientes (o grupos enajenables) si su valor libro se recupera fundamentalmente a través de una transacción de venta, en lugar de su uso continuado.

11.11.000 TOTAL ACTIVOS CORRIENTES:

Corresponde a la suma de los códigos 11.11.130 y 11.11.200.

ACTIVOS NO CORRIENTES

Se clasifica como activo no corriente a todo aquel activo que no corresponde clasificar como activo corriente.

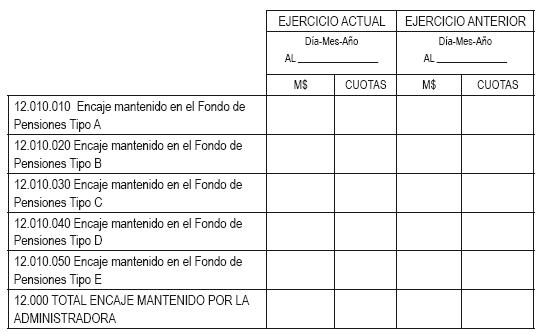

12.11.010 Encaje:

Corresponde a las inversiones efectuadas por la Administradora en cuotas de los distintos Tipos de Fondos de Pensiones que administra, de acuerdo a las normas vigentes .

Clases:

12.11.010.010 Encaje Fondo de Pensiones Tipo A

12.11.010.020 Encaje Fondo de Pensiones Tipo B

12.11.010.030 Encaje Fondo de Pensiones Tipo C

12.11.010.040 Encaje Fondo de Pensiones Tipo D

12.11.010.050 Encaje Fondo de Pensiones Tipo E

12.11.020 Activos financieros disponibles para la venta:

Se incluyen en este ítem los activos financieros no derivados que se designan específicamente como disponibles para la venta o que no estén clasificados como: (a) préstamos y partidas por cobrar (b) inversiones mantenidas hasta el vencimiento o (c) activos financieros llevados al valor razonable con cambios en resultados, que se mantendrán por un plazo superior a un año.

Clases:

12.11.020.010 Activos financieros disponibles para la venta, instrumentos de patrimonio.

12.11.020.020 Activos financieros disponibles para la venta, fondos mutuos.

12.11.020.030 Activos financieros disponibles para la venta, instrumentos de deuda.

12.11.020.040 Activos financieros disponibles para la venta, otros.

12.11.030 Otros activos financieros:

Se incluyen otros activos financieros, como por ejemplo, las inversiones financieras cuyo plazo es superior a un año, mantenidas hasta el vencimiento.

12.11.040 Deudores comerciales y otras cuentas por cobrar (neto):

Activos financieros no derivados cuyos cobros son fijos o determinables, que no se negocian en un mercado activo, y que son distintos de aquellos clasificados como mantenidos para negociar o de aquellos que la entidad en el momento del reconocimiento inicial los haya designado para su contabilización al valor razonable con cambios en resultados o como disponibles para la venta, cuyo vencimiento sea superior a un año.

En este rubro se deben incluir las cuentas por cobrar originadas por pagos de pensiones de invalidez y sobrevivencia que la Administradora haya efectuado por cuenta de la(s) Compañía(s) de Seguro(s) con la(s) cual(es) ha cubierto tales riesgos y no ha recibido el reembolso correspondiente. Adicionalmente, se deben incluir aquellos pagos por recibir relativos a reliquidaciones de contratos de seguros producto de la menor siniestralidad ocurrida en el ejercicio.

Clases:

12.11.040.010 Deudores comerciales, neto.

12.11.040.020 Cuentas por cobrar a las compañías de seguros, neto.

12.11.040.030 Otras cuentas por cobrar, neto.

12.11.050 Cuentas por cobrar a entidades relacionadas:

Cuentas por cobrar a entidades relacionadas que provengan o no de operaciones comerciales y cuyo plazo de recuperación excede de un año a contar de la fecha de los estados financieros.

Clases:

12.11.050.010 Cuentas por cobrar a entidades relacionadas relativas al giro de la Administradora.

12.11.050.020 Cuentas por cobrar a entidades relacionadas que no corresponden al giro de la Administradora.

12.11.060 Inversiones en coligadas contabilizadas por el método de la participación:

Corresponde a las inversiones que mantiene la Administradora en coligadas o negocios conjuntos si estos últimos no se consolidan.

12.11.070 Otras inversiones contabilizadas por el método de la participación:

Corresponde a aquellas inversiones en acciones con o sin cotización bursátil y derechos en sociedades no relacionadas, contabilizadas por el método de la participación.

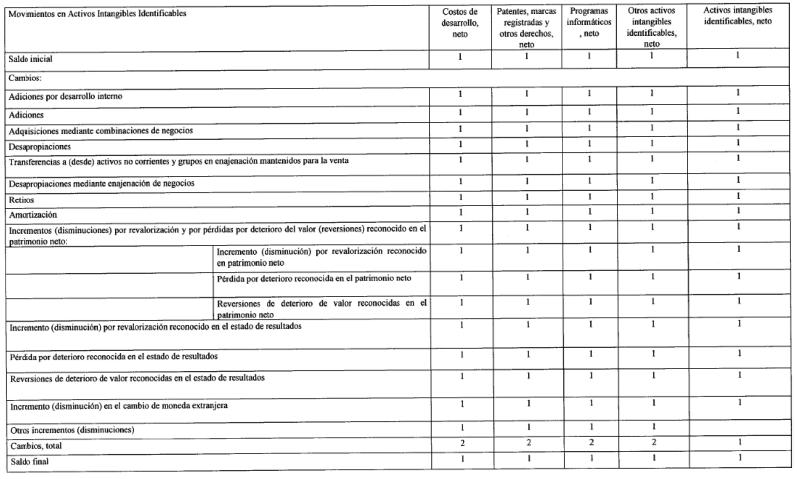

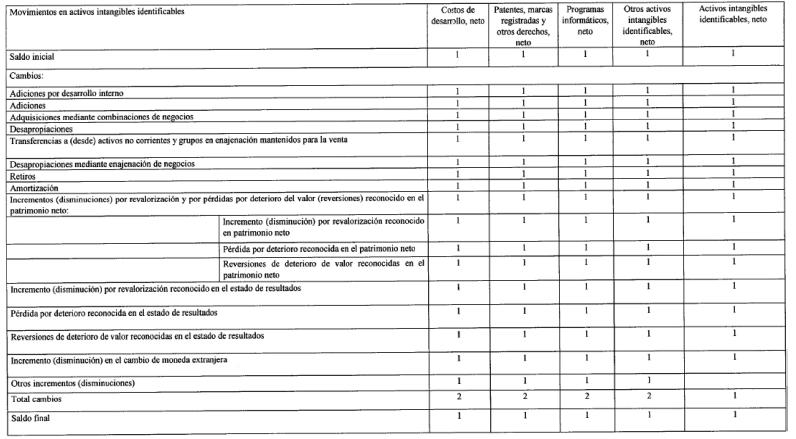

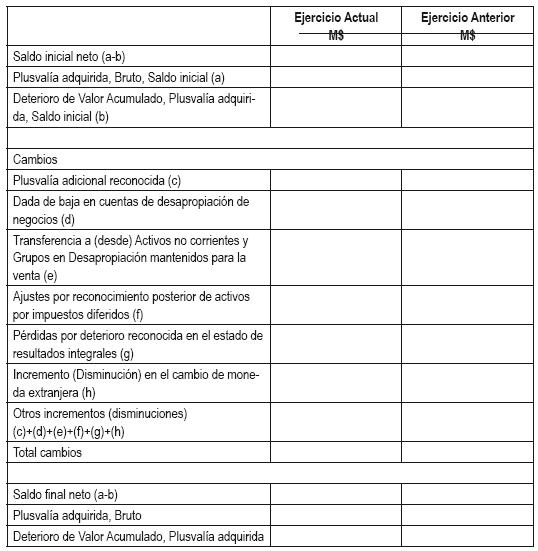

12.11.080 Activos intangibles, Neto:

Corresponde a aquellos activos identificables, de carácter no monetario y sin apariencia física.

Adicionalmente, la Administradora debe incluir el exceso del costo de la combinación de negocios sobre la participación de la adquirente en el valor razonable neto de los activos, pasivos y pasivos contingentes identificables que se haya reconocido, menos las pérdidas por deterioro acumuladas.

Clases:

12.11.080.010 Activos intangibles de vida finita, neto

12.11.080.020 Activos intangibles de vida indefinida, neto

12.11.080.030 Plusvalía adquirida, neto

12.11.080.040 Activos intangibles identificables, neto

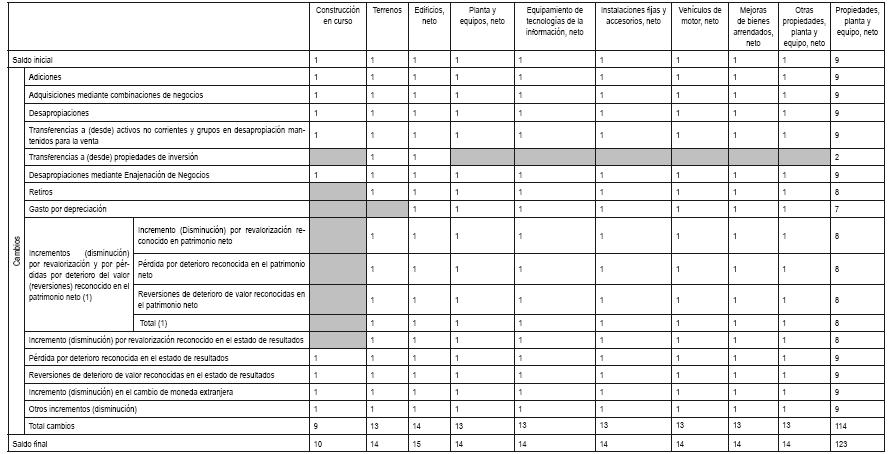

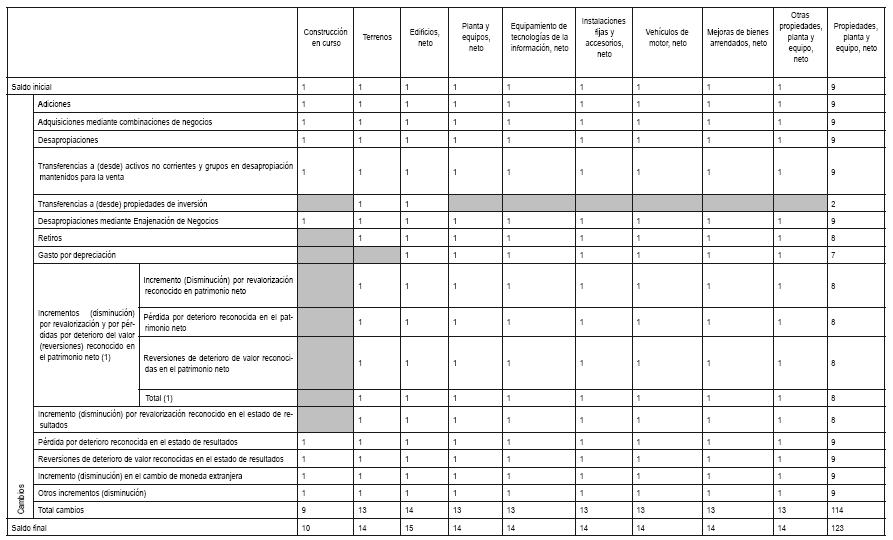

12.11.090 Propiedades, planta y equipo, Neto:

Son los activos tangibles que posee una Administradora para las actividades propias de su giro, que se esperan usar durante más de un período.

Clases:

12.11.090.010 Construcción en curso, neto.

12.11.090.020 Terrenos, neto.

12.11.090.030 Edificios, neto.

12.11.090.040 Planta y equipo, neto.

12.11.090.050 Equipamiento de tecnologías de la información, neto.

12.11.090.060 Instalaciones fijas y accesorios, neto.

12.11.090.070 Vehículos de motor, neto.

12.11.090.080 Mejoras de bienes arrendados, neto.

12.11.090.090 Otras propiedades, planta y equipo, neto.

12.11.100 Propiedades de inversión:

Bienes inmuebles o derechos sobre bienes inmuebles, destinados a obtener rentas o apreciación de capital, o ambos. Se excluyen de esta definición aquellos bienes inmuebles destinados a la producción de bienes o a la prestación de servicios, o cuya venta forme parte del giro de los negocios.

Clases:

12.11.100.010 Propiedades de inversión, bruto, modelo del costo

12.11.100.020 Depreciación acumulada y deterioro de valor, propiedades de inversión, modelo del costo.

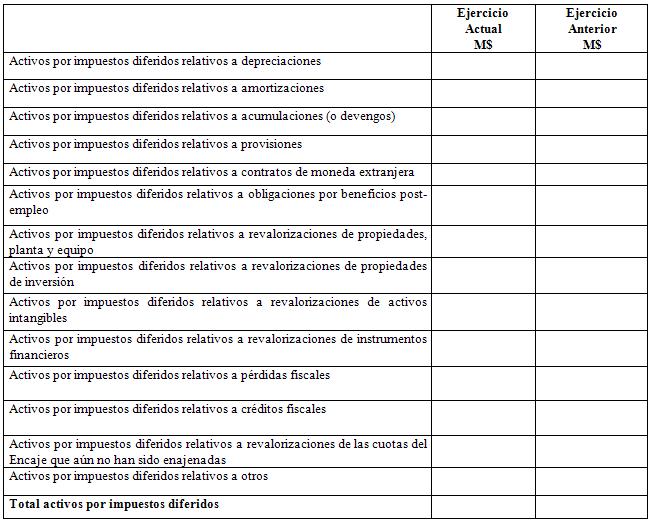

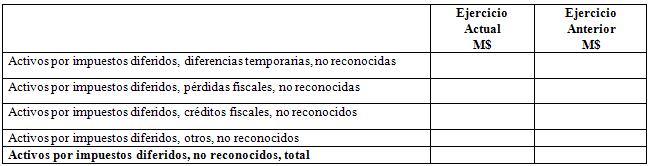

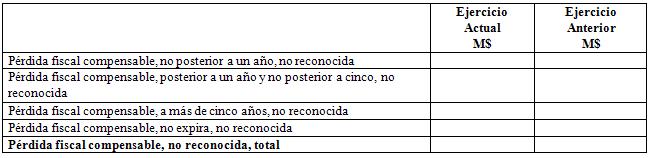

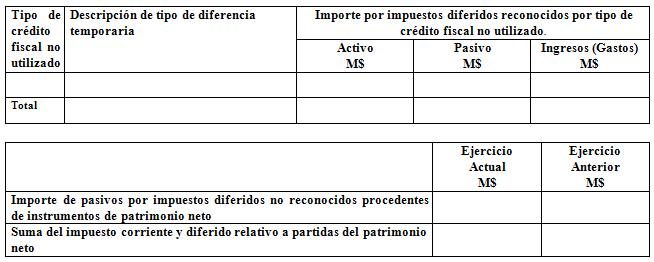

12.11.110 Activo por impuestos diferidos:

Son las cantidades de impuestos sobre las ganancias a recuperar en períodos futuros, relacionados con a) las diferencias temporarias deducibles; b) la compensación de pérdidas obtenidas en períodos anteriores, que aún no han sido objeto de deducción fiscal; y c) la compensación de créditos no utilizados procedentes de períodos anteriores.

12.11.120 Activos afectados en garantía sujetos a venta o a nueva garantía:

Corresponde a activos financieros que respaldan contratos de garantía financiera.

12.11.130 Activos de coberturas:

Comprende los derechos de las Administradoras por contratos de derivados efectuados con fines de coberturas o bien (sólo para la cobertura del riesgo de tipo de cambio) un activo financiero no derivado cuyo valor razonable o flujos de efectivo generados se espera que compensen los cambios a valor razonable o los flujos de efectivo de la partida cubierta.

Clases:

12.11.130.010 Activos de cobertura, Derivados de patrimonio neto.

12.11.130.020 Activos de cobertura, Derivados de tasa de interés.

12.11.130.030 Activos de cobertura, Derivados de moneda extranjera.

12.11.130.040 Activos de cobertura, Derivados crediticios.

12.11.130.050 Activos de cobertura, Otros derivados.

12.11.130.060 Activos de cobertura, No derivados.

12.11.130.070 Activos de cobertura, Micro - cobertura.

12.11.130.080 Activos de cobertura, Cobertura del valor razonable del riesgo de tasa de interés.

12.11.130.090 Activos de cobertura, Cobertura del flujo de efectivo del riesgo de tasa de interés.

12.11.130.100 Otros activos de cobertura.

12.11.140 Pagos anticipados:

Se incluyen en este ítem, aquellos pagos efectuados por servicios que serán recibidos por la Administradora en el curso de los meses siguientes (más de un año) tales como: arriendos pagados por anticipado, seguros, etc.

12.11.150 Efectivo de utilización restringida o afectados en garantía:

Se incluyen en este ítem el efectivo y equivalente al efectivo que posee restricciones en su utilización o cuyo valor sea entregado en garantía.

12.11.160 Otros activos, no corriente:

Este rubro comprende todos aquellos activos que no son clasificados como corrientes y que además, no pueden ser clasificados en alguno de los ítems anteriores.

12.11.000 TOTAL ACTIVOS NO CORRIENTES:

Corresponde a la suma de los códigos 12.11.010 al 12.11.160.

10.11.000 TOTAL ACTIVOS:

Corresponde a la suma de los códigos 11.11.000 y 12.11.000.

PASIVO Y PATRIMONIO NETO

PASIVOS CORRIENTES:

Incluye aquellos pasivos que: se espera liquidar en el ciclo normal de la operación de la Administradora; se mantengan fundamentalmente para negociación; deban liquidarse dentro del período de un año desde la fecha de los estados financieros; o que la Administradora no tenga un derecho incondicional para aplazar la cancelación del pasivo durante, al menos, un año desde la fecha de los estados financieros.

21.11.010 Préstamos que devengan intereses:

Se incluyen es este ítem, aquellos pagos de obligaciones contraídas con bancos e instituciones financieras que se liquidarán dentro del plazo de un año, contado desde la fecha de cierre de los estados financieros.

Asimismo, se incluyen las obligaciones contraídas por la emisión de títulos de deuda, ya sea bonos, pagarés u otros efectos de comercio, públicos o privados, en el mercado nacional o extranjero, según corresponda, con vencimiento no superior a un año, incluyendo la porción con vencimiento dentro de dicho período de deudas de largo plazo, tales como préstamos bancarios, arrendamiento financieros y sobregiros bancarios.

Clases:

21.11.010.010 Préstamos bancarios.

21.11.010.020 Obligaciones no garantizadas.

21.11.010.030 Obligaciones garantizadas.

21.11.010.040 Préstamos convertibles.

21.11.010.050 Capital emitido, acciones clasificadas como pasivos.

21.11.010.060 Arrendamiento financiero.

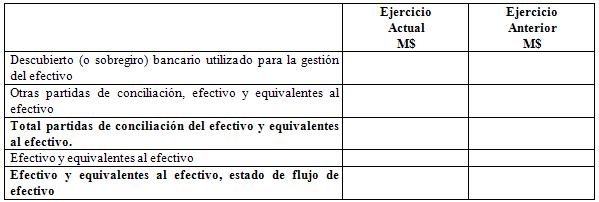

21.11.010.070 Descubierto (o sobregiro) bancario.

21.11.010.080 Otros préstamos.

21.11.020 Préstamos recibidos que no generan intereses:

Se incluyen es este ítem, aquellas obligaciones que no generan intereses y que se liquidarán dentro del plazo de un año a contar de la fecha de cierre de los estados financieros.

21.11.030 Otros pasivos financieros:

Otras obligaciones financieras, cuyo vencimiento es menor de un año a partir de la fecha de los estados financieros, incluidos los correspondientes intereses devengados.

21.11.040 Acreedores comerciales y otras cuentas por pagar:

Obligaciones provenientes exclusivamente de las operaciones comerciales de la entidad a favor de terceros, que no han sido considerados en los ítems anteriores.

En este ítem se deben incluir:

- Las cuentas por pagar a los Fondos de Pensiones por concepto de integro de rentabilidad perdida, por otras acreencias que la Administradora tenga con los Fondos de Pensiones y otros conceptos que autorice clasificar en este ítem la Superintendencia de Pensiones.

- El monto adeudado a las compañías de seguros por concepto de pagos del seguro de invalidez y sobrevivencia.

- Las pensiones por pagar adeudadas por los retiros programados, rentas temporales, pensiones cubiertas por el seguro causadas con anterioridad al 1º de enero de 1988 y Aportes Previsionales Solidarios. En este ítem debe crearse una subcuenta para cada uno de estos conceptos. Tales valores deben ponerse a disposición de los beneficiarios de pensión. Asimismo, se incluye el valor de los cheques de beneficios periódicos prescritos que no han sido devueltos al Fondo de Pensiones o a la compañía de seguros, según corresponda, en conformidad a las normas impartidas por esta Superintendencia. Además, se deberá incluir el monto de los pagos en exceso que corresponde devolver a los empleadores o a los afiliados por concepto de depósito de cotizaciones adicionales correspondientes a períodos anteriores al 1º de enero de 1988, cuyas solicitudes de devolución han sido aceptadas.

- El monto de las cotizaciones adicionales correspondientes a períodos anteriores al 1º de enero de 1988, cotizaciones de salud de afiliados dependientes o independientes a la Administradora y los recargos, cuando correspondan de acuerdo a lo dispuesto en la Ley N° 21.023, y costas de cobranzas por pagos de cotizaciones atrasadas que hayan sido depositados en las cuentas corrientes bancarias de la Administradora.

Nota de actualización: Esta viñeta fue modificada por la Norma de Carácter General N° 202, de fecha 11 de septiembre de 2017.

- El monto de las comisiones mal enteradas, que aún no se traspasan a otras Administradoras y las cotizaciones y costos de cobranza rezagados pendientes de pago a otras AFP, a la fecha de los estados financieros.

- El monto de impuestos y de cotizaciones de salud que la Administradora ha retenido a los pensionados y que aún no se han enterado en las instituciones correspondientes.

- Las cuentas por pagar al Fondo Nacional de Salud, correspondiente al monto recaudado por concepto de cotizaciones de salud de los trabajadores independientes que a la fecha no ha sido enterado.

Clases:

21.11.040.010 Acreedores comerciales.

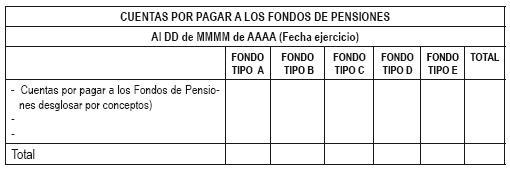

21.11.040.020 Cuentas por pagar a los Fondos de Pensiones.

21.11.040.030 Cuentas por pagar al Fondo Nacional de Salud.

21.11.040.040 Pensiones por pagar.

21.11.040.050 Recaudación por aclarar.

21.11.040.060 Devolución a empleadores y afiliados por pagos en exceso.

21.11.040.070 Cuentas por pagar a las compañías de seguros.

21.11.040.080 Cuentas por pagar a otras AFP.

21.11.040.090 Retenciones a pensionados.

21.11.040.100 Pasivos de arrendamientos.

21.11.040.110 Otras cuentas por pagar.

21.11.050 Cuentas por pagar a entidades relacionadas:

Obligaciones con entidades relacionadas, que proviene o no de operaciones comerciales de la Administradora.

Clases:

21.11.050.010 Cuentas por pagar a entidades relacionadas relativas al giro de la Administradora.

21.11.050.020 Cuentas por pagar a entidades relacionadas que no corresponden al giro de la Administradora.

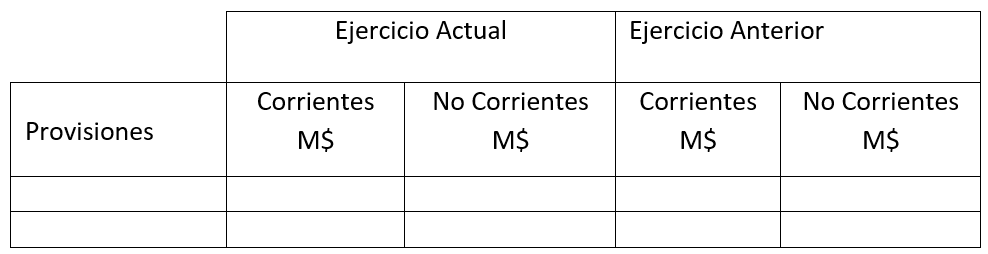

21.11.060 Provisiones:

Corresponde a la estimación de una obligación presente como resultado de un suceso pasado, que es probable que corresponda pagar, pudiendo efectuarse una estimación del monto de la obligación.

Se incluye en este ítem las provisiones provenientes de ajustes por siniestralidad negativa correspondientes a coberturas por concepto del seguro de invalidez y Sobrevivencia.

Clases:

21.11.060.010 Provisión por siniestralidad.

21.11.060.020 Provisión por garantía.

21.11.060.030 Provisión por reestructuración.

21.11.060.040 Provisión de reclamaciones legales.

21.11.060.050 Provisión por contratos onerosos.

21.11.060.060 Desmantelamiento, costos de restauración y rehabilitación.

21.11.060.070 Participación en utilidades y bonos.

21.11.060.080 Otras provisiones.

21.11.070 Cuentas por pagar por impuestos corrientes:

Impuestos corrientes que corresponde pagar por los resultados del ejercicio, deducidos los pagos provisionales obligatorios o voluntarios y otros créditos que se aplican.

Clases:

21.11.070.010 Impuesto a la renta.

21.11.070.020 Otros impuestos corrientes

21.11.080 Otros pasivos corrientes:

Obligaciones que no pueden clasificarse en los ítems anteriores.

21.11.090 Ingresos diferidos:

Está constituido por aquellos ingresos que se han recibido a la fecha de los estados financieros y cuyo efecto sobre los resultados se producirá con posterioridad a esta fecha.

21.11.100 Obligaciones por beneficios post-empleo:

Corresponde a obligaciones derivadas de prestaciones post-empleo, tales como pensiones, otras prestaciones por retiro, seguros de vida post-empleo y atención médica post-empleo.

21.11.110 Pasivos de cobertura:

Comprende las obligaciones de las Administradoras por operaciones con instrumentos derivados efectuados con fines de coberturas.

Clases:

21.11.110.010 Pasivos de cobertura, derivados de patrimonio neto.

21.11.110.020 Pasivos de cobertura, derivados de tasa de interés.

21.11.110.030 Pasivos de cobertura, derivados de moneda extranjera.

21.11.110.040 Pasivos de cobertura, derivados crediticios.

21.11.110.050 Pasivos de cobertura, otros derivados.

21.11.110.060 Pasivos de cobertura, no derivados.

21.11.110.070 Pasivos de cobertura, micro - cobertura.

21.11.110.080 Pasivos de cobertura, cobertura del valor razonable del riesgo de tasa de interés.

21.11.110.090 Pasivos de cobertura, cobertura del flujo de efectivo del riesgo de tasa de interés.

21.11.110.100 Otros pasivos de cobertura.

21.11.120 Pasivos acumulados (o devengados):

Se incluyen en este ítem todas aquellas obligaciones de corto plazo correspondientes a intereses por pagar y del pago de remuneraciones tales como sueldos adeudados, cotizaciones provisionales y otros gastos del personal acumulados.

Clases:

21.11.120.010 Intereses por pagar.

21.11.120.020 Gastos de personal acumulados (o devengados) y otras cantidades por pagar a los empleados.

21.11.120.030 Pasivos administrativos acumulados (o devengados).

21.11.120.040 Otros pasivos acumulados (o devengados).

21.11.130 Subtotal pasivos corrientes:

Corresponde a la suma de los códigos 21.11.010 al 21.11.120.

21.11.200 Pasivos incluidos en grupos en desapropiación mantenidos para la venta:

Este rubro comprende aquellos pasivos asociados directamente con los activos no corrientes del código 11.11.200 Activos no corrientes clasificados como mantenidos para la venta.

21.11.000 TOTAL PASIVOS CORRIENTES:

Corresponde a la suma de los códigos 21.11.130 y 21.11.200.

PASIVOS NO CORRIENTES

Se clasifica como pasivos no corrientes a todos aquellos pasivos que no corresponde clasificar como pasivos corrientes.

22.11.010 Préstamos que devengan intereses:

Préstamos otorgados por bancos e instituciones financieras, con vencimientos que exceden a un año contado desde la fecha de cierre de los estados financieros.

Obligaciones contraídas por la emisión de títulos de deuda, ya sea bonos, pagarés u otros efectos de comercio, públicos o privados, en el mercado nacional o extranjeros, según corresponda, con vencimiento superior a un año.

Clases:

22.11.010.010 Préstamos bancarios.

22.11.010.020 Obligaciones no garantizadas.

22.11.010.030 Obligaciones garantizadas.

22.11.010.040 Préstamos convertibles.

22.11.010.050 Capital emitido, acciones clasificadas como pasivos.

22.11.010.060 Arrendamiento financiero.

22.11.010.070 Descubierto (o sobregiro) bancario.

22.11.010.080 Otros préstamos.

22.11.020 Préstamos recibidos que no generan intereses:

Se incluyen es este ítem, aquellas obligaciones que no generan intereses y que su liquidación excede a un año contado desde la fecha de cierre de los estados financieros.

22.11.030 Otros pasivos financieros:

Otras obligaciones financieras, cuyo vencimiento es a más de un año a partir de la fecha de los estados financieros, incluidos los intereses devengados.

22.11.040 Acreedores comerciales y otras cuentas por pagar:

Obligaciones provenientes exclusivamente de las operaciones comerciales de la entidad a favor de terceros, que no han sido consideradas en los ítems anteriores.

En este ítem deben incluirse los montos de las obligaciones de la Administradora, a más de un año plazo, por concepto de contratos de primas del seguro de invalidez y sobrevivencia.

Clases:

22.11.040.010 Acreedores comerciales.

22.11.040.020 Cuentas por pagar a las compañías de seguros.

22.11.040.030 Pasivos de arrendamientos.

22.11.040.040 Otras cuentas por pagar.

22.11.050 Cuentas por pagar a entidades relacionadas:

Obligaciones con entidades relacionadas que provienen o no del giro de la Administradora, cuyo vencimiento es a más de un año a partir de la fecha de los estados financieros.

Clases:

22.11.050.010 Cuentas por pagar a entidades relacionadas relativas al giro de la Administradora.

22.11.050.020 Cuentas por pagar a entidades relacionadas que no corresponden al giro de la Administradora.

22.11.060 Provisiones:

Corresponde a la estimación de una obligación presente como resultado de un suceso pasado, que es probable corresponda pagar, en un plazo superior a un año a partir de la fecha de los estados financieros, pudiendo hacerse una estimación del monto de la obligación.

Clases:

22.11.060.010 Provisión por garantía.

22.11.060.020 Provisión por reestructuración.

22.11.060.030 Provisión de reclamaciones legales.

22.11.060.040 Provisión por contratos onerosos.

22.11.060.050 Desmantelamiento, costos de restauración y rehabilitación.

22.11.060.060 Participación en utilidades y bonos.

22.11.060.070 Otras provisiones.

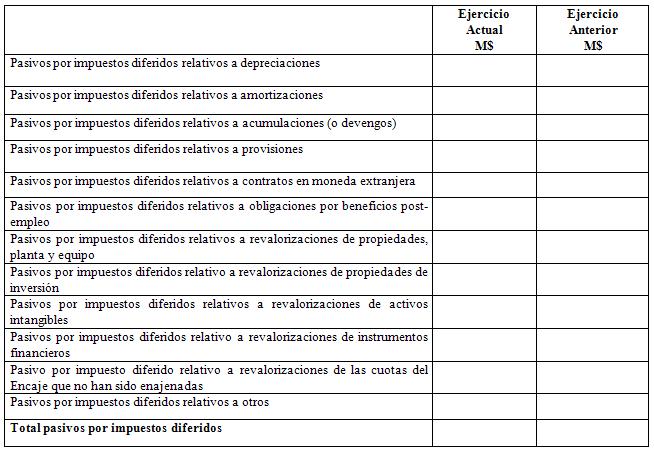

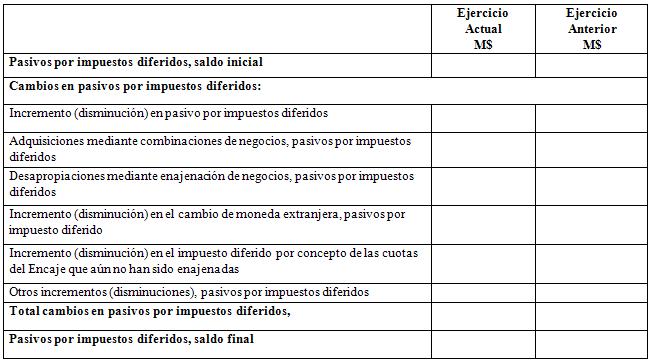

22.11.070 Pasivo por impuestos diferidos:

Corresponde a la cantidad de impuesto a la renta a pagar en períodos futuros, relacionadas con las diferencias temporarias imponibles.

22.11.080 Otros pasivos, no corrientes:

Obligaciones superiores a un año, contado desde la fecha de los estados financieros que no puedan clasificarse en los ítems anteriores.

22.11.090 Ingresos diferidos:

Está constituido por aquellos ingresos que se han recibido a la fecha de los estados financieros y cuyo efecto sobre los resultados se producirá a más de un año plazo.

22.11.100 Obligaciones por beneficios post-empleo:

Corresponde a obligaciones a más de un año plazo derivadas de prestaciones post-empleo, tales como pensiones, otras prestaciones por retiro, seguros de vida post-empleo y atención médica post-empleo.

22.11.110 Pasivos de cobertura:

Comprende las obligaciones a más de un año plazo por operaciones con instrumentos derivados efectuados con fines de coberturas.

22.11.110.010 Pasivos de cobertura, derivados de patrimonio neto.

22.11.110.020 Pasivos de cobertura, derivados de tasa de interés.

22.11.110.030 Pasivos de cobertura, derivados de moneda extranjera.

22.11.110.040 Pasivos de cobertura, derivados crediticios.

22.11.110.050 Pasivos de cobertura, otros derivados.

22.11.110.060 Pasivos de cobertura, no derivados.

22.11.110.070 Pasivos de cobertura, micro - cobertura.

22.11.110.080 Pasivos de cobertura, cobertura del valor razonable del riesgo de tasa de interés.

22.11.110.090 Pasivos de cobertura, cobertura del flujo de efectivo del riesgo de tasa de interés.

22.11.110.100 Otros pasivos de cobertura.

22.11.000 TOTAL PASIVOS NO CORRIENTES:

Corresponde a la suma de los códigos 22.11.010 al 22.11.110

PATRIMONIO NETO:

Corresponde al patrimonio de los accionistas de la empresa, definida como la parte residual de la entidad, una vez deducidos todos sus pasivos.

Los conceptos que conforman el patrimonio neto de la sociedad deben ser clasificados en los siguientes ítems:

23.11.010 Capital emitido:

Capital social efectivamente pagado, corresponde al capital inicial y los aumentos de capital acordados y pagados por los accionistas.

Clases:

23.11.010.010 Capital en acciones.

23.11.010.020 Prima de emisión.

23.11.020 Acciones propias en cartera:

Corresponden a aquellas acciones de propia emisión que la empresa adquiera de acuerdo a alguna de las disposiciones contempladas en el artículo 27 de la Ley N° 18.046 sobre sociedades anónimas.

23.11.030 Otras reservas:

Reservas no definidas en otros ítems del patrimonio neto, tales como las diferencias de cambio o ajustes patrimoniales de filiales o coligadas. Además, se incluirán en este ítem los cargos o abonos al patrimonio que se ajustan a valor razonable. Estos saldos no son distribuibles hasta su realización.

Asimismo, se incluye en este ítem, el mayor valor obtenido en la colocación de las acciones de pago respecto del monto acordado por los accionistas para el capital inicial o aumento de capital. Este saldo se presenta neto de los costos de emisión y colocación, el cual sólo podrá ser capitalizado.

Clases:

23.11.030.010 Reservas por capital rescatado.

23.11.030.020 Reservas de fusión.

23.11.030.030 Reservas de opciones.

23.11.030.040 Reservas de certificados de opciones para compra de acciones (warrants).

23.11.030.050 Reservas para dividendos propuestos.

23.11.030.060 Reservas legales y estatutarias.

23.11.030.070 Reservas de conversión.

23.11.030.080 Reservas de revalorización.

23.11.030.090 Reservas de cobertura.

23.11.030.100 Reservas de disponibles para la venta.

23.11.030.110 Ingreso acumulado (gasto) relativo a activos no corrientes y grupos en desapropiación mantenidos para la venta.

23.11.030.120 Otras reservas varias.

23.11.040 Resultados retenidos (ganancias o pérdidas acumuladas):

En este rubro se incorporan las ganancias no distribuidas de ejercicios anteriores o las pérdidas no absorbidas con dichas ganancias. De existir ganancias acumuladas, éstas podrán ser distribuidas.

Clases:

23.11.040.010 Reserva futuros dividendos.

23.11.040.020 Ganancias acumuladas.

23.11.040.030 Pérdidas acumuladas.

23.11.040.040 Ganancia (pérdida).

23.11.040.050 Dividendos provisorios.

23.11.000 TOTAL PATRIMONIO ATRIBUIBLE A LOS ACCIONISTAS:

Corresponde a la suma de los códigos 23.11.010 al 23.11.040.

24.11.000 PARTICIPACIÓN MINORITARIA:

Corresponde a la porción del patrimonio neto de las filiales que pertenece a personas distintas a los accionistas de la Administradora.

25.11.000 TOTAL PATRIMONIO NETO:

Corresponde a la suma de los códigos 23.11.000 y 24.11.000.

20.11.000 TOTAL PASIVO Y PATRIMONIO

Corresponde a la suma de los códigos 21.11.000, 22.11.000 y 25.11.000.

2.02 ESTADO DE RESULTADOS INTEGRALES.

El estado de resultados integrales consta de dos secciones: a) Estado de resultados y b) Estado de otros resultados integrales.

A. ESTADO DE RESULTADOS INTEGRALES

El estado de resultados debe contener la siguiente información:

31.11.010 Ingresos ordinarios:

Corresponde a los ingresos ordinarios de la Administradora, en donde se incluye, entre otros, los montos por comisiones cobradas a los Fondos de Pensiones y que han sido abonados en las respectivas cuentas Comisiones Devengadas de la contabilidad de los Fondos, durante el período a que se refiere el informe.

En este ítem, además, corresponde incluir cualquier otro ingreso devengado en el período a que se refiere el informe, que corresponda al giro propio de la Administradora, tales como recargos, cuando correspondan de acuerdo a lo dispuesto en la Ley N° 21.023, y costas de cobranzas, de acuerdo a lo establecido en el artículo 19 del D.L. N° 3.500, ingresos por reliquidaciones de contratos de seguros correspondientes a coberturas de ejercicios anteriores, servicios prestados a otras Administradoras y cotizaciones adicionales enteradas con anterioridad al 1º de enero de 1988, entre otros.

Nota de actualización: Este item fue modificado por la Norma de Carácter General N° 202, de fecha 11 de septiembre de 2017.

Clases:

31.11.010.010 Ingresos por comisiones.

31.11.010.020 Otros ingresos ordinarios varios.

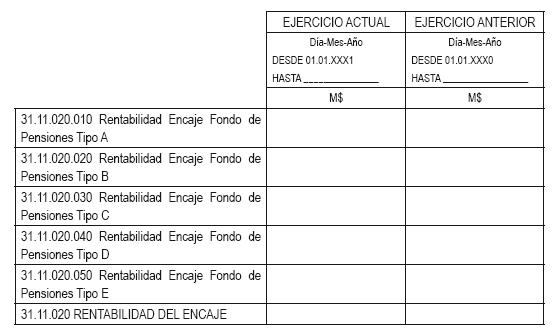

31.11.020 Rentabilidad del Encaje:

Se deberá incluir en este ítem la ganancia (pérdida) generada por la inversión en cuotas de los Fondos de Pensiones que administra la Sociedad, en el período a que se refiere el informe, como consecuencia del reconocimiento de las variaciones en el valor de las cuotas mantenidas y de las ganancias (pérdidas) de capital realizadas.

Clases:

31.11.020.010 Rentabilidad del Encaje Fondo de Pensiones Tipo A

31.11.020.020 Rentabilidad del Encaje Fondo de Pensiones Tipo B

31.11.020.030 Rentabilidad del Encaje Fondo de Pensiones Tipo C

31.11.020.040 Rentabilidad del Encaje Fondo de Pensiones Tipo D

31.11.020.050 Rentabilidad del Encaje Fondo de Pensiones Tipo E

31.11.030 Prima de seguro de invalidez y sobrevivencia (menos):

Corresponde registrar en este ítem el gasto devengado en el período que cubre el informe por concepto de primas del seguro de invalidez y sobrevivencia a que se refiere el artículo 59 del D.L. N° 3.500, de 1980. De igual forma, se deberá incluir en este ítem los egresos devengados provenientes de ajustes por siniestralidad.

Clases:

31.11.030.010 Prima de seguro de invalidez y sobrevivencia

31.11.030.020 Reliquidación negativa generada por contrato del seguro de invalidez y sobrevivencia.

31.11.040 Gastos de personal (menos):

Corresponde incluir en este ítem el gasto devengado por concepto de pago de sueldos, sobretiempo, gratificaciones, leyes sociales, indemnizaciones, asignaciones y otros beneficios de cargo de la Administradora. Asimismo, se deben incluir las remuneraciones del personal clasificado como vendedores, devengadas durante el período a que se refiere el informe.

Clases:

31.11.040.010 Sueldos y salarios, personal administrativo.

31.11.040.020 Sueldos y salarios, personal de venta.

31.11.040.030 Beneficios a corto plazo para los empleados.

31.11.040.040 Gasto por obligación por beneficios post-empleo.

31.11.040.050 Indemnizaciones por término de relación laboral.

31.11.040.060 Transacciones con pagos basados en acciones.

31.11.040.070 Otros beneficios a largo plazo para los empleados.

31.11.040.080 Otros gastos de personal.

31.11.050 Depreciación y amortización (menos):

Se incluyen en este ítem los cargos efectuados en el período a que se refiere el informe, por concepto de depreciación de activos fijos de la Administradora. Asimismo, se deben incluir los cargos efectuados por concepto de amortización de activos.

Clases:

31.11.050.010 Depreciación.

31.11.050.020 Amortización.

31.11.060 Pérdidas por deterioro (reversiones), neto (menos):

Corresponde a la cantidad en que el valor libro de un activo excede a su valor recuperable.

Clases:

31.11.060.010 Pérdidas por deterioro (reversiones), instrumentos financieros, neto

31.11.060.020 Pérdidas por deterioro (reversiones), activos tangibles e intangibles, neto

31.11.070 Investigación y desarrollo (menos):

Corresponde a los costos que sean directamente atribuibles a las actividades de investigación, además de la cuota de amortización del período correspondiente a costos de desarrollo que han sido activados.

31.11.080 Costos de reestructuración (menos):

Se debe incluir en este rubro aquellos costos de reestructuración en que ha incurrido la Administradora.

31.11.090 Otros gastos varios de operación (menos):

Corresponde a cualquier otro gasto devengado en el período a que se refiere el informe, que corresponda al giro propio de la Administradora y que no se encuentre incluido en los ítems anteriores.

Clases:

31.11.090.010 Gastos de comercialización.

31.11.090.020 Gastos de computación.

31.11.090.030 Gastos de administración.

31.11.090.040 Otros gastos operacionales.

31.11.100 Ganancia (pérdida) sobre instrumentos financieros designados como coberturas de flujo de efectivo:

Se registra el resultado proveniente de instrumentos financieros designados como coberturas de flujo de efectivo.

31.11.110 Ganancia (pérdida) por baja en cuentas de activos financieros disponibles para la venta:

Se registra el resultado de pactos y devengo de intereses de activos financieros disponibles para la venta.

31.11.120 Ganancia (pérdida) por baja en cuentas de activos no corrientes no mantenidos para la venta:

Se registra el resultado proveniente de la baja de activos clasificados como no corrientes no mantenidos para la venta.

Clases:

31.11.120.010 Ganancia (pérdida) por baja en cuentas de propiedades, planta y equipo.

31.11.120.020 Ganancia (pérdida) por baja en cuentas de propiedad de inversión.

31.11.120.030 Ganancia (pérdida) por baja en cuentas de activos intangibles identificables.

31.11.120.040 Ganancia (pérdida) por baja en cuentas de inversiones en filiales, coligadas y negocios conjuntos.

31.11.120.050 Ganancia (pérdida) por baja en cuentas de otros activos no corrientes.

31.11.130 Costos financieros (menos):

En esta partida se incluyen intereses, primas (no se incluyen aquellas relacionadas con el Seguro de Invalidez y Sobrevivencia), comisiones, etc., devengados o pagados por la Administradora por créditos contraídos con terceros.

Clases:

31.11.130.010 Gasto por intereses, préstamos bancarios.

31.11.130.020 Gasto por intereses, obligaciones y otros préstamos sin garantía.

31.11.130.030 Gasto por intereses, préstamos convertibles

31.11.130.040 Gasto por intereses, acciones preferentes.

31.11.130.050 Gasto por intereses, arrendamientos financieros.

31.11.130.060 Gasto por intereses, otros instrumentos financieros.

31.11.130.070 Gasto por intereses, otros.

31.11.140 Ganancia (pérdida) procedente de inversiones:

Corresponde a las ganancias o pérdidas obtenidas por la Administradora a través de inversiones financieras.

Clases:

31.11.140.010 Intereses ganados sobre préstamos y depósitos.

31.11.140.020 Dividendos provenientes de inversiones para negociar.

31.11.140.030 Ganancia (pérdida) en inversiones para negociar.

31.11.140.040 Otras ganancias (pérdidas) de inversiones.

31.11.150 Plusvalía negativa inmediatamente reconocida (menos):

Corresponde incluir en este ítem el saldo acreedor de la diferencia entre el costo de adquisición y la participación de la adquisición al valor razonable de los activos y pasivos identificable de la empresa adquirida en la fecha de la transacción de compra.

31.11.160 Participación en ganancia (pérdida) de coligadas contabilizadas por el método de la participación:

Corresponderá al resultado reconocido de inversiones en empresas coligadas.

31.11.170 Participación en ganancia (pérdida) de negocios conjuntos contabilizados por el método de la participación:

Corresponde al resultado reconocido de inversiones en negocios conjuntos si éstos no se consolidan.

31.11.180 Diferencias de cambio:

Corresponde a las diferencias de cambio que surjan al liquidar partidas monetarias a tipos de cambio diferentes de los que se utilizaron para su reconocimiento inicial, ya sea que se hayan producido durante el período o en estados financieros previos.

31.11.190 Resultados por unidades de reajuste:

Corresponde a las diferencias que surjan al liquidar partidas monetarias expresadas en una unidad reajustable distinta a la que se utilizó para su reconocimiento inicial, ya sea se que hayan producido durante el período o en estados financieros previos.

31.11.200 Otros ingresos distintos de los de operación:

Deben consignarse en este rubro aquellos ingresos tales como, royalties, regalías, utilidades en venta de bienes del activo fijo, y todos aquellos ingresos que no provengan del giro ordinario de la Administradora y que no hubiesen sido definidos anteriormente.

31.11.210 Otros gastos distintos de los de operación (menos):

En este ítem se registran otros gastos distintos de la operación que no se registren en otros ítems del estado de resultado.

31.11.220 Ganancia (pérdida) antes de impuesto:

Corresponde a la suma de los ítems códigos 31.11.010 al 31.11.220.

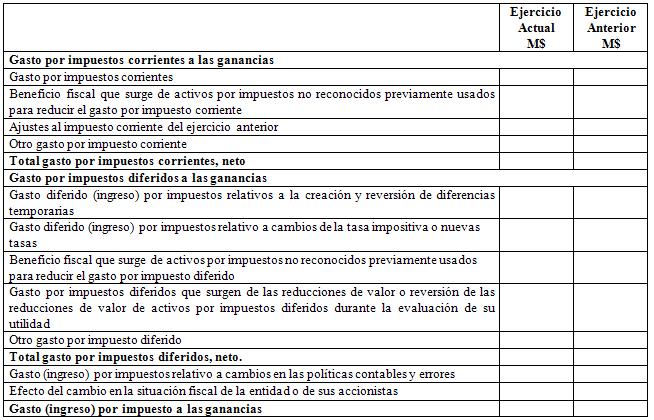

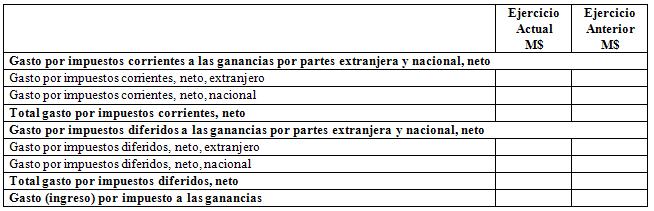

31.11.230 Gasto (ingreso) por impuesto a las ganancias:

Corresponde al gasto o ingreso generado por el impuesto a la renta determinado de acuerdo a las normas tributarias vigentes y por el reconocimiento de activos y pasivos por impuestos diferidos.

31.11.310 Ganancia (pérdida) de actividades continuadas, después de impuesto:

Resultado después de impuesto a la renta. Corresponde a la suma de los códigos 31.11.220 y 31.11.230.

31.11.320 Ganancia (pérdida) de operaciones descontinuadas, neta de impuesto:

Corresponde al resultado obtenido por operaciones descontinuadas y por venta o disposición por otra vía de los activos no corrientes (o grupos en desapropiación) que constituyen la operación descontinuada.

31.11.300 Ganancia (pérdida):

Corresponde a la suma de los códigos 31.11.310 y 31.11.320.

Ganancia (pérdida) atribuible a tenedores de instrumentos de participación en el patrimonio neto de la controladora y participación minoritaria:

32.11.110 Ganancia (pérdida) atribuible a los tenedores de instrumentos de participación en el patrimonio neto de la controladora:

Corresponde a la porción del resultado del ejercicio atribuible a los accionistas de la Administradora.

32.11.120 Ganancia (pérdida) atribuible a participación minoritaria:

Corresponde a la proporción del resultado del período de la(s) filial(s) que no corresponde, ya sea, directamente o indirectamente a través de otra(s) filial(s), a la participación de la sociedad controladora del grupo (matriz).

32.11.100 Ganancia (pérdida):

Corresponde a la suma de los códigos 32.11.110 y 32.11.120, que deberá ser igual a la ganancia (pérdida) del ejercicio código 31.11.300.

Ganancia (pérdida) por acción:

La Administradora debe presentar la ganancia (pérdida) por acción, de acuerdo a lo establecido en la IAS 33 sobre ganancias por acción, según el siguiente detalle:

Acciones comunes:

32.12.110 Ganancias (pérdidas) básicas por acción de operaciones descontinuadas.

32.12.120 Ganancias (pérdidas) básicas por acción de operaciones continuadas.

32.12.100 Ganancias (pérdidas) básicas por acción:

Corresponde a la suma de los códigos 32.12.110 y 32.12.120.

Acciones comunes diluidas:

32.12.210 Ganancias (pérdidas) diluidas por acción de operaciones descontinuadas.

32.12.220 Ganancias (pérdidas) diluidas por acción de operaciones continuadas.

32.12.200 Ganancias (pérdidas) diluidas por acción:

Corresponde a la suma de los códigos 32.12.210 y 32.12.220.

B. ESTADO DE OTROS RESULTADOS INTEGRALES

El estado de otros resultados integrales corresponde al resultado del ejercicio y otros ingresos y otros gastos reconocidos en el patrimonio neto, el cual debe contener la siguiente información:

33.10.000 Ganancia (pérdida):

Corresponde al ítem 31.11.300 Ganancia (Pérdida) del estado de resultados.

Otros ingresos y gastos con cargo o abono en el patrimonio neto:

Corresponde a los ingresos y gastos del período que se hayan reconocido en el patrimonio neto.

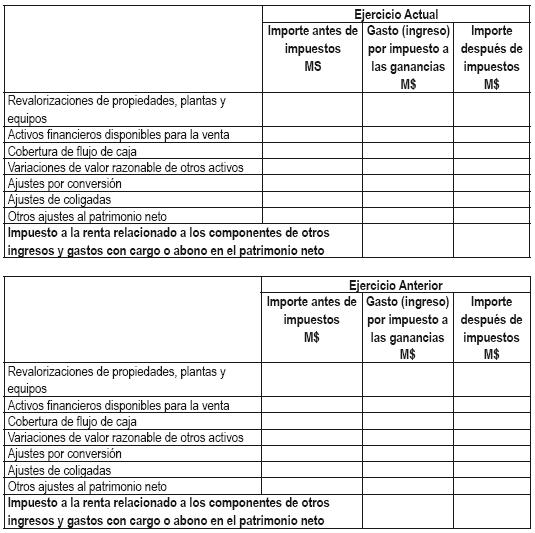

33.20.010 Revalorizaciones de propiedades, planta y equipos:

Corresponde al incremento del valor libro, de propiedad, planta y equipos que ocurre como consecuencia de una reevaluación, excepto que dicho incremento se reverse una disminución por devaluación, del mismo activo reconocido previamente en resultados. Asimismo, cuando se reduzca el valor libro de propiedad, planta y equipos producto de una reevaluación, tal disminución será cargada directamente al patrimonio neto contra cualquier superávit de reevaluación reconocido previamente en relación con el mismo activo, en la medida que tal disminución no exceda el saldo de la citada cuenta de superávit de reevaluación.

Cuando las citadas revalorizaciones de propiedad, planta y equipos se refieren a una filial en el extranjero que, si bien se consolida, no está participando en su totalidad, las diferencias de cambio acumuladas surgidas de la conversión que sean atribuibles a la participación minoritaria, se atribuyen a la misma y se reconocen como parte de los intereses minoritarios en el balance consolidado. Lo anterior, también es aplicable a los códigos 33.10.020, 33.10.030, 33.10.040 y 33.10.050, siguientes.

33.20.020 Activos financieros disponibles para la venta:

Corresponde a la variación en el valor razonable del activo financiero disponible para la venta, o el ajuste por la reclasificación de inversiones mantenidas hasta el vencimiento a disponible para la venta.

33.20.030 Cobertura de flujo de caja:

Corresponde a la variación en el valor razonable de los activos de cobertura de flujo de caja.

33.20.040 Variaciones de valor razonable de otros activos:

Corresponde a la variación en el valor razonable de otros activos distintos a los incluidos en los códigos 33.10.010, 33.10.020 y 33.10.030, como por ejemplo las variaciones en el valor razonable de activos intangibles.

33.20.050 Ajustes por conversión:

Corresponde a todas las diferencias de cambio que se produzcan como resultado de convertir desde su moneda funcional a moneda de presentación (en caso que sea distinta) el estado de situación financiera y estado de resultados de una filial, asociada o negocio conjunto, sea nacional o extranjero.

33.20.060 Ajuste de coligadas:

Será la porción que corresponda a la Administradora respecto de los cambios que la coligada haya reconocido directamente en su patrimonio neto.

33.20.070 Ganancias (pérdidas) actuariales definidas como beneficios de planes de pensiones:

Corresponde a la ganancias (pérdidas) actuariales definidas como beneficios de planes de pensiones.

33.20.080 Otros ajustes al patrimonio neto:

Corresponde a otros ajustes al patrimonio neto no registrados en los códigos 33.20.010 al 33.20.070.

33.20.090 Impuesto a la renta relacionado a los componentes de otros ingresos y gastos con cargo o abono en el patrimonio neto:

Corresponde al gasto o al ingreso generado por el impuesto a la renta determinado de acuerdo a las normas tributarias vigentes y por el reconocimiento de activos y pasivos por impuestos diferidos, que se generen por los otros ingresos y gastos reconocidos en el patrimonio neto.

33.20.000 Total otros ingresos o gastos con cargo o abono a patrimonio neto:

Corresponde a la suma de los códigos 33.20.010 al 33.20.090.

33.30.000 Total resultado de ingresos y gastos integrales:

Corresponde a la suma de los códigos 33.10.000 y 33.20.000.

Resultado de ingresos y gastos integrales del período atribuible a:

34.10.010 Resultado de ingresos y gastos integrales atribuibles a los accionistas de la Administradora:

Corresponde a la porción del resultado de ingresos y gastos integrales atribuibles a los accionistas de la Administradora.

34.10.020 Resultado de ingresos y gastos integrales atribuibles a participaciones minoritarias:

Corresponde a la proporción de los ingresos correspondientes a ganancias y gastos del período de la(s) filial(es) que no corresponde, ya sea directamente o indirectamente a través de otra(s) filial(es), a la participación de la sociedad controladora del grupo (matriz).

34.10.000 Total resultado de ingresos y gastos integrales:

Corresponde a la suma de los códigos 34.10.010 y 34.10.020, el cual debe ser igual al resultado de ingresos y gastos integrales del código 33.30.000.

2.03 ESTADO DE CAMBIOS EN EL PATRIMONIO NETO

El estado de cambios en el patrimonio neto registra todos los cambios ocurridos en el patrimonio.

El estado de cambios en el patrimonio neto debe contener la siguiente información, tanto para el período que se informa como para el período anterior. Cabe destacar, que se deben utilizar los códigos del cuadro del ejercicio que se informa, no obstante cada ítem se entenderá descrito para el ejercicio anterior a aquél que se informa, cambiando en los códigos los primeros dos números 41 (ejercicio actual) por 42 (ejercicio anterior):

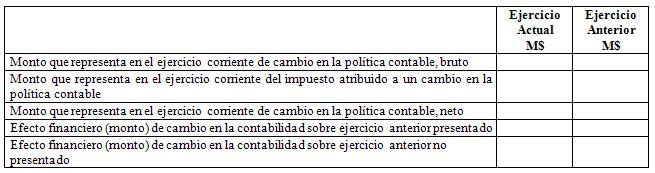

Al respecto, en primer lugar se debe presentar para cada uno de los componentes del patrimonio, los efectos de los cambios en las políticas contables y en la corrección de errores reconocidos de acuerdo a la IAS 8.

41.10.000 Saldo inicial período actual (anterior) 01/01/xl (01/01/xO):

Incluye los saldos iniciales de las cuentas de patrimonio al 01 de enero del año que se informa.

41.20.010 Errores en período anterior que afectan el patrimonio neto:

Corresponde a la corrección de errores, los cuales pueden surgir al reconocer, valorar, presentar o revelar la información de los elementos de los estados financieros.

41.20.020 Cambio en políticas contables que afecta el patrimonio neto:

Corresponde a los efectos derivados de un cambio en las políticas contables aplicadas por la entidad.

41.20.000 Ajustes de períodos anteriores:

Corresponde a la suma de los códigos 41.20.010 y 41.20.020.

41.30.000 Saldos iniciales ajustados:

Corresponde a la suma de los códigos 41.10.000 y 41.20.000.

A continuación, se deben informar las variaciones experimentadas por cada una de las cuentas que conforman el patrimonio de la Administradora. En tal sentido se debe señalar:

a) El resultado del período.

b) Cada una de las partidas de ingresos y gastos del período que, según lo requerido por normas o interpretaciones de las normas internacionales de contabilidad, se hayan reconocido directamente en patrimonio, así como el total de esas partidas.

41.40.010 Total resultado de ingresos y gastos integrales

Corresponde a la suma de los códigos 41.40.010.010 y 41.40.010.020

41.40.010.010 Ganancia y pérdida

41.40.010.021 Revalorizaciones de propiedades, planta y equipos

41.40.010.022 Activos financieros disponibles para la venta

41.40.010.023 Cobertura de flujo de caja

41.40.010.024 Variaciones de valor razonable de otros activos

41.40.010.025 Ajustes por conversión

41.40.010.026 Ajuste de coligadas

41.10.010.027 Ganancias (pérdidas) actuariales definidas como beneficios de planes de pensiones

41.40.010.028 Otros ajustes al patrimonio neto

41.40.010.029 Impuesto a la renta relacionado a los componentes de otros ingresos y gastos con cargo o abono en el patrimonio neto

41.40.010.020 Total otros ingresos y gastos con cargo y abono a patrimonio neto:

Corresponde a la suma de los códigos 41.40.010.021 al 41.40.010.029.

41.40.020 Incremento (disminución) en patrimonio neto resultante de la combinación de negocios.

41.40.030 Emisión de acciones ordinarias.

41.40.040 Emisión de acciones preferentes.

41.40.050 Emisión de certificados de opciones para la compra de acciones (warrants) como contraprestaciones.

41.40.060 Ejercicio de opciones, derechos o certificados de opciones para compra de acciones (warrants).

41.40.070 Expiración de opciones o certificados para compra de acciones (warrants).

41.40.080 Adquisición de acciones propias.

41.40.090 Venta de acciones propias en cartera.

41.40.100 Cancelación de acciones propias en cartera.

41.40.110 Conversión de deuda en patrimonio neto.

41.40.120 Dividendos.

41.40.130 Emisión de acciones liberadas de pago.

41.40.140 Reducción de capital.

41.40.150 Reclasificación de instrumentos financieros desde el patrimonio neto hacia pasivo.

41.40.160 Reclasificación de instrumentos financieros desde pasivo hacia patrimonio neto.

41.40.170 Transferencia desde prima de emisión.

41.40.180 Transferencia a (desde) resultados retenidos.

41.40.190 Otros incremento (disminución) en patrimonio neto.

41.50.000 Saldo final período actual (corresponde colocar la fecha de cierre del estado financiero).

Corresponderá a los saldos de las cuentas patrimoniales al final del período de los correspondientes ejercicios que se presentan en el estado financiero.

2.04 ESTADO DE FLUJOS DE EFECTIVO.

Este estado muestra los flujos de efectivo ocurridos durante el período, clasificados como provenientes de actividades de operación, de financiamiento y de inversión.

El efectivo comprende tanto la caja como los depósitos a la vista.

Los equivalentes al efectivo corresponden a inversiones de corto plazo de gran liquidez, que son fácilmente convertibles en montos determinados de efectivo y que están sujetos a un riesgo poco significativo de cambio en su valor.

Los flujos de efectivo provenientes de actividades de operación pueden ser informados utilizando el método directo o indirecto, siendo el método directo el aconsejado por las normas internacionales y aquel que deberán utilizar las Administradoras de Fondos de Pensiones, de acuerdo al siguiente formato:

FLUJO DE EFECTIVO DE (UTILIZADO EN) OPERACIONES.

50.11.010 Ingresos por comisiones:

Corresponde a los montos de efectivo pagados por los Fondos de Pensiones a la Administradora, durante el período al que se refiere el informe y que han significado cargos en las cuentas corrientes de está última.

50.11.020 Pago a proveedores:

Egresos de efectivo relacionados directamente con los servicios prestados por la Administradora.

50.11.030 Primas pagadas:

Desembolsos de efectivo realizados por concepto de primas del seguro de invalidez y sobrevivencia a que se refiere el artículo 59 del D.L. N° 3.500 de 1980, sin considerar si éstos fueron o no devengados durante dicho período. Asimismo, se debe incluir en este ítem el ingreso o egreso de efectivo proveniente de ajustes por siniestralidad correspondientes a coberturas del mismo período.

50.11.040 Remuneraciones pagadas:

Desembolsos de efectivo por pagos de cualquier remuneración o beneficio al personal.

50.11.050 Pagos por desembolsos de reestructuración:

Egresos de efectivo relacionados directamente con gastos de reestructuración.

50.11.060 Pagos recibidos por impuesto sobre el valor agregado:

Corresponde a la recepción de impuestos al valor agregado producto de servicios prestados a terceros.

50.11.070 Pagos remitidos por impuestos sobre el valor agregado:

Corresponde al pago de impuestos al valor agregado recibido por servicios prestados de terceros.

50.11.080 Otros cobros de operaciones:

Ingresos de efectivo derivados de operaciones distintas de las definidas en los códigos anteriores.

50.11.090 Otros pagos de operaciones:

Egresos de efectivo por conceptos distintos de los definidos en los códigos anteriores.

50.11.000 Flujos de efectivo de (utilizados en) operaciones:

Corresponde a la suma con los códigos 50.11.010 al 50.11.090.

50.12.010 Importes recibidos como dividendos clasificados como de operación: (Clasificación opcional código 50.20.150)

Dividendos de cualquier tipo y repartos de utilidades, provenientes de inversiones en instrumentos de capital o en derechos societarios en otras empresas.

50.12.020 Pagos por dividendos clasificados como de operaciones:

Corresponde a dividendos de cualquier tipo desembolsados.

50.12.030 Importes recibidos por intereses clasificados como de operación: (Clasificación opcional código 50.20.160)

Intereses y otros recargos producidos por préstamos otorgados y por instrumentos de deuda emitidos por otras entidades.

Los intereses devengados por las inversiones definidas como equivalentes al efectivo, se consideran como ingresos percibidos.

50.12.040 Pagos por intereses clasificados como de operaciones: (Clasificación opcional código 50.30.120)

Pagos de intereses, comisiones y otros recargos relacionados directamente con la obtención de financiamiento.

50.12.050 Importes recibidos por impuestos a las ganancias:

Ingresos recibidos por efecto de la devolución de impuestos a las ganancias.

50.12.060 Pago de impuestos a las ganancias:

Desembolsos derivados del pago de impuestos anuales a la renta, incluidos aquellos que se consideran pagos provisionales.

50.12.070 Otras entradas procedentes de otras actividades de operación:

Ingresos de efectivo derivados de otras actividades de operación distintas de las definidas en los códigos anteriores.

50.12.080 Otras salidas procedentes de otras actividades de operación:

Egresos de efectivo derivados de otras actividades de operación distintas de las definidas en los códigos anteriores.

50.12.000 Flujos de efectivo de (utilizados en) otras actividades de operación:

Corresponde a la suma algebraica de los ítems 50.12.010 al 50.12.080.

50.10.000 Flujos de efectivo netos de (utilizados en) operaciones:

Representa el efectivo neto ingresado o desembolsado durante el período informado, derivado principalmente de las actividades que generan el resultado neto de la Administradora, así como otras que no son clasificadas como de inversión o financiamiento.

Corresponde a la suma de los montos identificados en los ítems 50.11.000 y 50.12.000.

FLUJO DE EFECTIVO DE (UTILIZADO EN) ACTIVIDADES DE INVERSIÓN

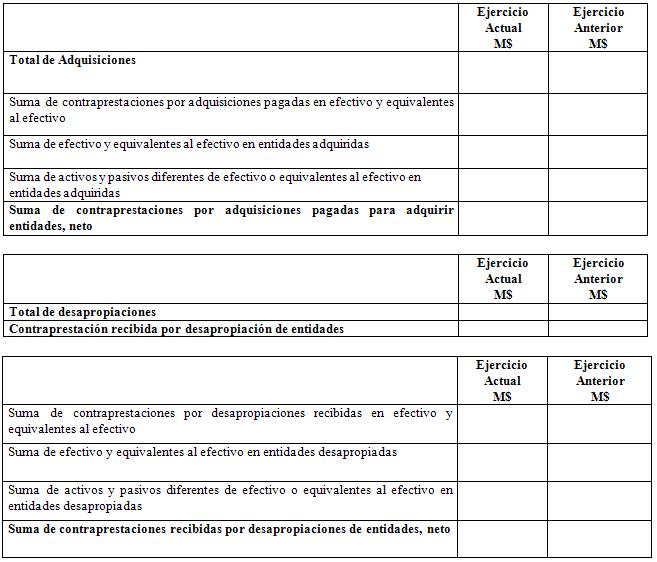

50.20.010 Importes recibidos por desapropiación de propiedades, planta y equipo:

Precio de venta recaudado de los bienes vendidos, incluido el impuesto al valor agregado, si corresponde.

La recaudación se debe presentar neta del impuesto pagado que grava la utilidad que produce la baja, si la entidad opta por clasificar tal impuesto como flujo de inversión.

50.20.020 Importes recibidos por ventas de cuotas del Encaje:

Valor total ingresado por concepto de venta de las cuotas que conforman el Encaje.

50.20.030 Importes recibidos por desapropiación de activos intangibles:

Precio recaudado por venta de intangibles y otros activos de largo plazo.

50.20.040 Importes recibidos por desapropiación de propiedades de inversión:

Precio de venta recaudado por venta de propiedades de inversión.

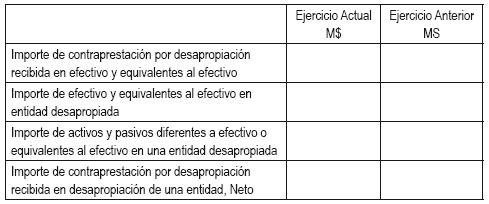

50.20.050 Importes recibidos por desapropiación de filiales, neto de efectivo desapropiado:

Ingresos percibidos por concepto de venta de acciones o participación de la Administradora en filiales.

50.20.060 Importes recibidos por desapropiación de coligadas:

Ingresos percibidos por concepto de venta de acciones o participación de la Administradora en coligadas.

50.20.070 Importes recibidos por desapropiación de negocios conjuntos consolidados proporcionalmente, neta de efectivo desapropiado:

Ingresos percibidos por desapropiación de negocios conjuntos consolidados proporcionalmente.

50.20.080 Importes recibidos por desapropiación de negocios conjuntos no consolidados proporcionalmente:

Ingresos percibidos por desapropiación de negocios conjuntos no consolidados proporcionalmente.

50.20.090 Importes recibidos por desapropiación de otros activos financieros:

Ingresos percibidos por desapropiación de otros activos financieros.

50.20.100 Importes recibidos por desapropiación de activos no corrientes mantenidos para la venta y operaciones discontinuas:

Ingresos percibidos por desapropiación de activos no corrientes mantenidos para la venta y operaciones discontinuas.

50.20.110 Importes recibidos por desapropiación de otros activos:

Ingresos percibidos por desapropiación de otros activos.

50.20.120 Reembolso de anticipos de préstamos de efectivo y préstamos recibidos:

Ingresos percibidos por reembolso de anticipos de préstamos de efectivo y préstamos recibidos.

50.20.130 Otros flujos de efectivo generado por actividades de inversión:

Ingresos de efectivo derivados de actividades de inversión distintas de las definidas en los códigos anteriores.

50.20.140 Otros flujos de efectivo utilizados en actividades de inversión:

Egresos de efectivo derivados de actividades de inversión distintas de las definidas en los códigos anteriores.

50.20.150 Importes recibidos por dividendos clasificados como de inversión: (Clasificación opcional código 50.12.010)

Dividendos de cualquier tipo y repartos de utilidades, provenientes de inversiones en instrumentos de capital o en derechos societarios en otras empresas.

50.20.160 Importes recibidos por intereses clasificados como de inversión (Clasificación opcional código 50.12.030):

Intereses y otros recargos producidos por préstamos otorgados y por instrumentos de deuda emitidos por otras entidades.

Los intereses devengados por las inversiones definidas como equivalentes al efectivo se consideran como ingresos percibidos.

50.20.170 Incorporación de propiedad, planta y equipo:

Desembolsos originados por la construcción, compra o cualquier forma de incorporación de propiedad, planta y equipo, incluido el impuesto al valor agregado, cuando corresponda.

Incluye el pago de los intereses capitalizados, los cuales se consideran como parte del costo de los activos incorporados.

Se debe incorporar en este código, además, los pagos de la porción de capital de las cuotas de arrendamientos financieros y de otras acreencias relacionadas directamente con las incorporaciones de activos fijos.

50.20.180 Pagos por la adquisición de propiedades de inversión:

Desembolsos originados por la construcción, compra o cualquier forma de incorporación de propiedad, planta y equipo, incluido el impuesto al valor agregado, cuando corresponda.

Incluye el pago de los intereses capitalizados, los cuales se consideran como parte del costo de los activos incorporados.

Se debe incorporar en este código, además, los pagos de la porción de capital de las cuotas de arrendamientos financieros y de otras acreencias relacionadas directamente con las incorporaciones de activos fijos.

50.20.190 Pagos para adquirir cuotas Encaje:

Desembolso efectuado para la adquisición de cuotas para el Encaje.

50.20.200 Pagos para adquirir activos intangibles:

Desembolsos capitalizados por la adquisición y desarrollo de activos intangibles.

50.20.210 Pagos para adquirir filiales:

Desembolsos por compras de derechos en sociedades y acciones clasificadas como filiales.

50.20.220 Pagos para adquirir coligadas:

Desembolsos por compras de derechos en sociedades y acciones clasificadas como coligadas.

50.20.230 Pagos para adquirir negocios conjuntos:

Desembolsos para adquirir participaciones en negocios conjuntos.

50.20.240 Préstamos a entidades relacionadas:

Se deberá considerar:

- Egresos de efectivo correspondientes a préstamos documentados otorgados a entidades relacionadas.

Se entenderá por tales préstamos, aquellos que contienen cláusulas referidas a plazos, tasa de interés, u otras modalidades o condiciones.

- Egresos por concepto de operaciones relacionadas con traspasos de fondos, destinados a cubrir necesidades transitorias de recursos.

Se clasifica en este código el desembolso neto que se produce cuando los préstamos otorgados de este tipo, son superiores a los recuperados.

50.20.250 Préstamos a empresas no relacionadas:

Egresos de efectivo correspondientes a préstamos otorgados a empresas no relacionadas.

50.20.260 Pagos para adquirir otros activos financieros:

Egresos de efectivo correspondientes a pagos para adquirir otros activos financieros.

50.20.270 Pagos para adquirir activos no corrientes y grupos de desapropiación mantenidos para la venta y operaciones discontinuas:

Egresos de efectivo destinados a adquirir activos no corrientes y grupos de desapropiación mantenidos para la venta y operaciones discontinuas.

50.20.280 Otros desembolsos de inversión:

Egresos de efectivo por inversiones no definidas en los códigos anteriores.

Si el monto incluido en este ítem supera el 10% del total de desembolsos de inversión, deberá explicarse en notas a los estados financieros.

50.20.000 Flujos de efectivo netos de (utilizados en) actividades de inversión:

Representa el ingreso o desembolso neto originado por las actividades destinadas a la adquisición y desapropiación de activos a largo plazo, así como de otras inversiones en instrumentos financieros no incluidos en el efectivo y en los equivalentes de efectivo.

Corresponde a la suma de los ítems códigos 50.20.010 al 50.20.280.

FLUJO NETO DE EFECTIVO DE (UTILIZADOS EN) ACTIVIDADES DE FINANCIAMIENTO

50.30.010 Importes recibidos por emisión de instrumentos de patrimonio neto:

Valor recaudado por emisión de instrumentos de patrimonio neto, menos los desembolsos por gastos asociados directamente a este proceso.

50.30.020 Importes recibidos por venta de acciones propias en carteras:

Valor recaudado por venta de acciones de cartera propia.

50.30.030 Obtención de préstamos:

Efectivo ingresado por concepto de préstamos otorgados por bancos, financieras y cualquiera otra entidad que no se considere relacionada, tanto a corto como a largo plazo.

50.30.040 Importes recibidos por emisión de otros pasivos financieros:

Monto recaudado por concepto de emisión de otros pasivos financieros como la colocación de títulos de deuda, bonos y pagarés. Dicho monto se presenta neto de los gastos asociados directamente a la emisión y colocación de títulos.

50.30.050 Préstamos de entidades relacionadas:

Efectivo ingresado por préstamos otorgados por entidades relacionadas, tanto de corto como de largo plazo.

50.30.060 Ingresos por otras fuentes de financiamiento:

Ingresos de efectivo originado por fuentes de financiamiento no definidas en los códigos anteriores.

Si el monto clasificado en este código supera el 10% del total de los ingresos por las actividades de fínanciamiento, debe detallarse en notas a los estados financieros

50.30.070 Adquisición de acciones propias:

Devolución de capital en dinero a los accionistas para adquirir o rescatar las acciones de la Administradora.

50.30.080 Pagos de préstamos:

Desembolso por pagos de la porción de capital de los préstamos definidos en el código 50.30.030.

50.30.090 Pago de otros pasivos financieros:

Egresos de efectivo correspondiente a pagos de otros pasivos financieros

50.30.100 Pago de pasivos por arrendamientos financieros:

Egresos de efectivo correspondiente a pagos de pasivos por arrendamientos financieros

50.30.110 Pagos de préstamos a entidades relacionadas:

Devolución de la porción de capital de los préstamos otorgados por entidades relacionadas definidos en el código 50.30.050.

50.30.120 Pagos por intereses clasificados como financieros: (Clasificación opcional código 50.12.040)

Pagos de intereses, comisiones y otros recargos relacionados directamente con la obtención de financiamiento.

50.30.130 Pagos por dividendos a participaciones minoritarias:

Egresos de efectivo correspondiente a pagos por dividendos a participaciones minoritarias

50.30.140 Pagos de dividendos por la entidad que informa:

Pago por concepto de dividendos a los accionistas efectuados por la Administradora.

50.30.150 Otros flujos de efectivo generados por actividades de financiamiento:

Cualquier otro flujo de efectivo generado por la Administradora por actividades de financiamiento no considerado en los ítems anteriores.

50.30.160 Otros flujos de efectivo utilizados en actividades de financiamiento: