Libro IV, Título III, Capítulo II Valoración de Instrumentos, Operaciones y Contratos Nacionales y Extranjeros de los Fondos de Pensiones

II.1 Valoración de Instrumentos Financieros de Renta Fija e Intermedicación Financiera, nacionales y extranjeros

Materias asociadas: Instrumento Financiero / Valorización

II.1.1 Definiciones

Para efectos de las metodologías de valoración se definen los siguientes conceptos:

a) Instrumento:

Cada instrumento particular se identifica por su código nemotécnico, valorándose de manera idéntica aquéllos instrumentos que, sin identificarse con el mismo código nemotécnico, pertenecen a la misma serie económica. Se entenderá que un grupo de instrumentos pertenecen a una misma serie económica cuando éstos cuenten con las mismas características en cuanto a emisor, plazo al vencimiento, moneda de denominación, tasa de interés y tabla de desarrollo si corresponde.

Nota de actualización: Esta letra fue reemplazada por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015.

b) Tipos de instrumentos:

Se considerarán como instrumentos del mismo tipo, aquéllos que posean el mismo código de instrumento definido en el Título VIII del Libro IV sobre informe diario.

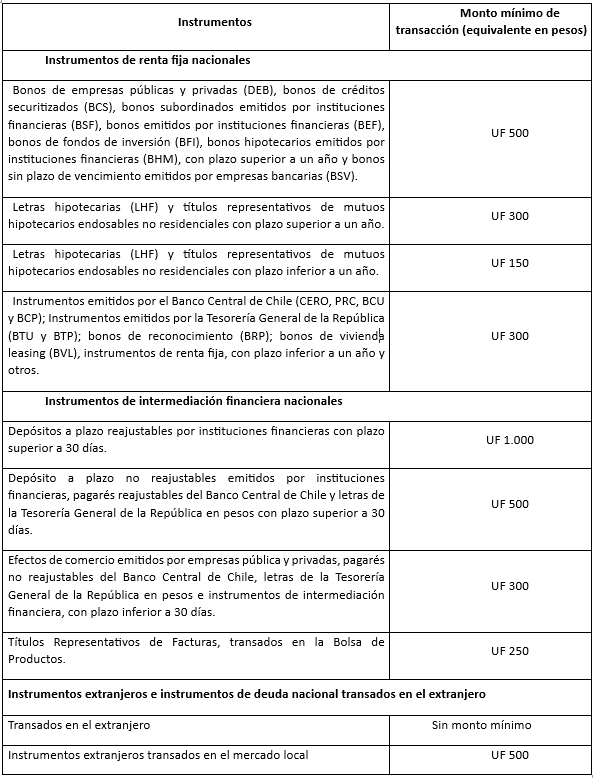

c) Monto mínimo de transacción:

Se considerarán como transacciones válidas y por tanto, consideradas para calcular la TIR promedio ponderada de valoración de los respectivos instrumentos, aquellas que cumplan con los siguientes montos mínimos transados, medido por cada operación efectuada:

Nota de actualización: Esta tabla fue reemplazada por la Norma de Carácter General Nº 138, de fecha 11 de marzo de 2015. Posteriormente, la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015, eliminó la original letra c), pasando la actual letra d) a ser c). Posteriormente, esta tabla fue modificada por la Norma de Caracter General N° 205, de fecha 25 de Octubre de 2017. Posteriormente, esta tabla fue modificada por la Norma de Caracter General N° 294, de fecha 18 de Febrero de 2022. Posteriormente, esta tabla fue modificada por la Norma de Carácter General Nº 322, de fecha 11 de junio de 2024.

II.1.2 Valoración de instrumentos de intermediación financiera

a) Instrumentos de intermediación financiera con pago de amortización e intereses al vencimiento

1. Los instrumentos de intermediación financiera, con pago de amortización e intereses al vencimiento, indicados en las letras a), b), c), i), j) y k) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones , cuyos plazos de vencimiento sean iguales o inferiores a 30 días, se valorarán diariamente, de acuerdo a su valor económico, considerando para ello la tasa de descuento relevante.

Se entenderá por tasa de descuento relevante, la tasa interna de retorno (TIR) de adquisición de los instrumentos nacionales o la TIR promedio ponderada de las transacciones para el mismo instrumento que se verifiquen en los mercados secundarios formales. Asimismo, para el caso de instrumentos extranjeros, la tasa de descuento relevante corresponderá a la TIR promedio ponderada de las transacciones para el mismo instrumento, efectuadas en el mercado secundario formal nacional, si el instrumento se transó en un mercado local o a la TIR promedio ponderada de las transacciones realizadas en el extranjero, si el instrumento nunca hubiere sido transado en el mercado secundario formal nacional.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015.

2. Los instrumentos de intermediación financiera indicados en las letras a), b), c), i), j) y k) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, cuyos plazos de vencimiento sean superiores a 30 días, se valorarán diariamente, de acuerdo a su valor económico, considerando para ello la tasa de mercado relevante.

Para el caso de instrumentos de intermediación financiera nacional (IIF) se entenderá por tasa de mercado relevante, la TIR promedio ponderada de las transacciones para el mismo instrumento que se efectúen en los mercados secundarios formales. Asimismo, en el caso de instrumentos de intermediación financiera extranjeros (IIFE), la tasa de mercado relevante corresponderá a la TIR promedio ponderada de las transacciones para el mismo instrumento efectuadas en el mercado secundario formal nacional, si el instrumento se transó en el mercado local o a la TIR promedio ponderada de las transacciones realizadas en el extranjero, si el instrumento nunca hubiere sido transado en el mercado secundario formal nacional.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015.

Asimismo, en el caso de los Títulos Representativos de Facturas se entenderá como tasa de mercado relevante, la tasa de descuento de adquisición o la TIR promedio ponderada en caso de que existan transacciones para el mismo instrumento en los mercados secundarios formales.

Nota de actualización: Este párrafo fue incorporado por la Norma de Carácter General Nº 300, de fecha 30 de junio de 2022.

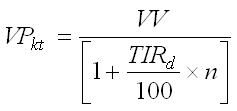

3. Se entiende por valor económico o valor presente, el valor del instrumento de intermediación financiera a la fecha de su vencimiento, descontado a la TIR relevante, el cual se puede describir en la siguiente fórmula general:

Donde:

VPkt : Valor presente del instrumento k, en el día t de cálculo.

VV: Valor al vencimiento. Corresponde a una unidad de la moneda en que está expresado el instrumento.

n : Número de días que median entre la fecha de cálculo (día t) y la fecha en que vence el instrumento k.

Tird : Tasa interna de retorno en su equivalente diario.

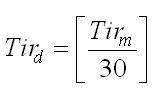

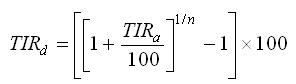

Para el caso de los IIF no reajustables si la TIR conocida es mensual, el equivalente diario será:

donde:

Tirm: Tir mensual

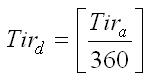

Para los IIF reajustables (U.F., IVP, US$, etc.) y para los IIFE si la TIR conocida es anual, el equivalente diario será:

donde:

Tira: Tir anual

4. La tasa de descuento de mercado (TIR relevante) para los IIF no reajustables está expresada en base a la tasa de interés a 30 días, con cuatro decimales y para los IIF reajustables e IIFE en base a una tasa de interés real anual de 360 días, con cuatro decimales.

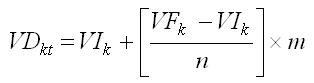

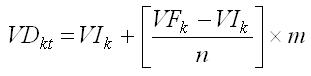

5. El valor devengado de estos instrumentos se determinará de acuerdo a la siguiente fórmula general:

Donde:

VDkt : Valor devengado del instrumento k, en el día t.

VIk : Valor presente inicial del instrumento k.

VFk : Valor presente final del instrumento k.

m : Número de días transcurridos desde la fecha inicial hasta el día t.

n: Número de días existentes entre la fecha inicial y la final.

6. El valor presente inicial de un instrumento de intermediación financiera será el valor a la fecha de su vencimiento, descontado por la tasa relevante a la fecha inicial. De la misma manera, el valor presente final de un instrumento de intermediación financiera será el valor de su vencimiento, descontado a la misma tasa utilizada para el cálculo del valor presente inicial, pero calculado a la fecha final.

7. La fecha inicial de un IIF y de un IIFE transado en un mercado secundario formal nacional será, según se trate, el día 1° del mes en que se está efectuando el cálculo, la fecha de la última transacción válida ocurrida en un mercado secundario formal, si ésta fue hecha con posterioridad al día 1° de ese mes, o la fecha en que esta Superintendencia calcule el precio. De igual manera se procederá respecto de los IIFE transados en el extranjero.

La fecha final será el último día del mes en el cual se efectúa el cálculo, o la fecha de vencimiento, si ésta fuere anterior.

8. Esta Superintendencia comunicará a lo menos el primer día hábil de cada mes y cada vez que se efectúen transacciones en los mercados secundarios formales que modifiquen la TIR, el valor unitario de los instrumentos de intermediación financiera para ese día, su valor final y el factor de devengamiento diario expresado en unidades indexadas.

9. A continuación, se presentan ejemplos de valoración de instrumentos de intermediación financiera nacionales:

Valorización de instrumentos de intermediación financiera nacional no reajustable

a) Características del instrumento

Nemotécnico del instrumento: FNBCI-131101

Fecha de vencimiento: 13/11/2001

Valor al vencimiento: 1 peso

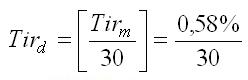

TIR relevante: 0,58% nominal mensual.

b) Valor del Instrumento al 21/08/2001

Fecha inicial: 21/08/2001

n: 13/11/2001 - 21/08/2001 = 84 días

TIR diaria:

TIRd: 0,01933%

Valor inicial en pesos : Valor al 21/08/2001

c) Valor al último día hábil del mes (31/08/2001)

Fecha final: 31/08/2001

n: 13/11/2001 - 31/08/2001 = 74

Valor final en pesos:

Valorización de instrumento de intermediación financiera nacional reajustable

a) Características del instrumento

Nemotécnico del instrumento: FUBCI-220404

Fecha de vencimiento: 22/04/2004

Valor al vencimiento: 1 U.F.

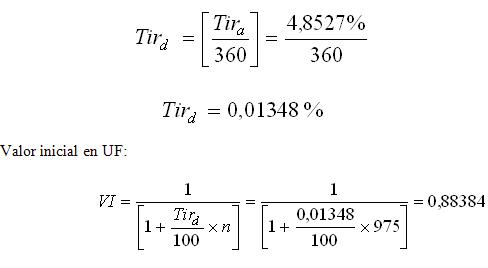

TIR relevante: 4,8527% real anual

b) Valor del instrumento al 21/08/2001

Fecha inicial: 21/08/2001

n: 22/04/2004 - 21/08/2001 = 975 días

TIR diaria:

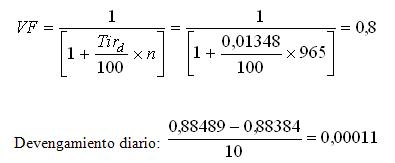

c) Valor al último día hábil del mes (31/08/2001)

Fecha Final: 31/08/2001

n: 22/04/2004 - 31/08/2001 = 965 días

Valor final en UF:

b. Instrumentos de intermediación financiera con pago de intereses con anterioridad a su vencimiento.

1. Los instrumentos indicados en las letras a), b), c), i), j) y k) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, que sean de intermediación financiera y con pago de intereses con anterioridad a su vencimiento, se valorarán diariamente, de acuerdo a su valor económico, considerando la tasa de descuento relevante, la cual corresponderá a la tasa interna de retorno (TIR) que resulte de aplicar los mismos mecanismos establecidos para los instrumentos de renta fija con tasa nominal de emisión conocida.

2. El valor devengado de estos instrumentos se determinará análogamente al de los instrumentos de renta fija con tasa nominal de emisión conocida y en consecuencia, se aplicarán las mismas fórmulas y definiciones descritas para dichos instrumentos.

3. Esta Superintendencia, comunicará a lo menos el primer día hábil de cada mes y cada vez que hayan efectuado transacciones en los mercados secundarios formales que modifiquen la TIR o cuando corresponda pago de intereses o cuando se aplique la TIR ajustada, el valor unitario de estos instrumentos para ese día, su valor final y el factor de devengamiento diario, expresado en unidades indexadas.

Nota de actualización: La Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015, eliminó la original letra b, pasando la actual letra c. a ser letra b.

II.1.3 Valoración de instrumentos de renta fija con tasa nominal de emisión conocida y bonos cero cupón

1. Los instrumentos indicados en las letras d), e), f) y ñ) y los de renta fija comprendidos en las letras a), b), c), j) y k) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, con tasa nominal de emisión conocida o bonos cero cupón, cuyos plazos de vencimiento sean iguales o inferiores a 365 días, se valorarán diariamente, de acuerdo a su valor económico, considerando para ello la tasa de descuento relevante. Esta última corresponderá a la tasa interna de retorno (TIR) de adquisición del instrumento o a la TIR promedio ponderada de las transacciones del mismo instrumento que se verifiquen en los mercados secundarios formales nacionales, o a la TIR observada en los mercados internacionales para los instrumentos transados en el extranjero.

Nota de actualización: Este número fue modificado por la Norma de Caracter General N° 205, de fecha 25 de Octubre de 2017.

2. Los instrumentos indicados en las letras d), e), f) y ñ) y los de renta fija comprendidos en las letras a), b), c), j) y k) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, con tasa nominal de emisión conocida y bonos cero cupón, cuyos plazos de vencimiento sean superiores a 365 días, se valorarán diariamente de acuerdo a su valor económico considerando para ello la tasa de mercado relevante.

Nota de actualización: Este número fue modificado por la Norma de Caracter General N° 205, de fecha 25 de Octubre de 2017.

3. Se entenderá por tasa de mercado relevante para los instrumentos nacionales, la TIR promedio ponderada de las transacciones válidas de cada instrumento particular. Asimismo, se entenderá por tasa de mercado relevante para los instrumentos extranjeros transados en un mercado secundario formal nacional, la TIR promedio ponderada de las transacciones de ese mismo instrumento en dicho mercado. Por su parte, se entenderá por tasa de mercado relevante para los instrumentos transados en el extranjero, que no se hayan transado previamente en un mercado secundario formal nacional, la TIR observada en los mercados internacionales para ese mismo instrumento. También, en el caso de los títulos representativos de mutuos hipotecarios endosables no residenciales se entenderá como tasa de mercado relevante, la tasa de emisión del título o la TIR promedio ponderada en caso de que existan transacciones para el mismo instrumento en los mercados secundarios formales.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 322, de fecha 11 de junio de 2024.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015.

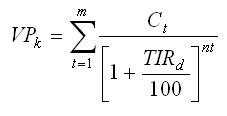

4. El valor económico o valor presente de un instrumento, corresponderá a la sumatoria de los flujos futuros netos de caja descontados a la TIR relevante, lo cual se puede representar en la siguiente fórmula:

Donde:

VPk: Valor presente del instrumento k.

Ct : Valor del t-avo cupón.

m : Número de cupones que restan por vencer.

nt :Número de días que median entre la fecha de cálculo y la fecha en que vence el t-avo cupón. Este deberá calcularse considerando años de 360 o 365 días, dependiendo de la base de cálculo del instrumento.

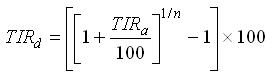

TIRd: Tasa interna de retorno en su equivalente diario. Si la TIR conocida es anual su equivalente diario será:

n: 360 ó 365 días. Dependerá de cada instrumento.

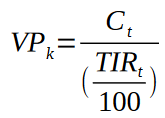

Para el caso específico de los bonos sin plazo de vencimiento emitidos por empresas bancarias conforme al artículo 55 bis del decreto con fuerza de ley N°3, de 1997, del Ministerio de Hacienda, se utilizará la siguiente fórmula:

TIRt : TIR correspondiente al período del pago del cupón (Ct).

Nota de actualización: El original número 4 fue eliminado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015, pasando los actuales números 5 al 10 a ser 4 al 9, respectivamente. Posteriormente, esta número fue modificada por la Norma de Caracter General N° 294, de fecha 18 de Febrero de 2022.

5. El valor devengado de estos instrumentos se determinará de acuerdo a la siguiente fórmula general:

Donde:

VDkt: Valor devengado del instrumento k, en el día t.

VIk: Valor presente inicial del instrumento k.

VFk: Valor presente final del instrumento k.

m: Número de días transcurridos desde la fecha inicial hasta el día t.

n: Número de días existentes entre la fecha inicial y la final.

6. El valor presente inicial de un instrumento de renta fija, será el valor de los flujos futuros de caja descontados a la tasa relevante a la fecha inicial. Si esta fecha coincide con la fecha en que el instrumento paga un cupón, se deberá calcular el valor inicial sin considerar dicho cupón. De la misma forma, el valor presente final de un instrumento de renta fija será el valor de los flujos futuros de caja, descontados a la misma tasa utilizada para el cálculo del valor inicial, pero calculado a la fecha final.

7. La fecha inicial de un instrumento de renta fija transado en un mercado secundario formal nacional será el día 1° del mes en que se está efectuando el cálculo, la fecha de corte de cupón, la fecha de aplicación de la TIR ajustada o la fecha de la última transacción ocurrida en dicho mercado, si ésta fue hecha con posterioridad al día 1° de ese mes y sobrepasó el margen mínimo requerido para una transacción válida.

Tratándose de instrumentos de renta fija transados en un mercado secundario formal extranjero, la fecha inicial será el día 1° del mes en que se está calculando su valor inicial, la fecha de corte de cupón, o el día de la última cotización registrada en los mercados internacionales.

La fecha final será el último día del mes respecto del cual se está efectuando el cálculo, el día anterior al de corte de cupón o la fecha de vencimiento.

8. A lo menos el primer día hábil de cada mes, toda vez que haya transacciones válidas en los mercados secundarios formales que modifiquen la TIR, que corresponda corte de cupón o que se aplique la TIR ajustada, esta Superintendencia comunicará el valor unitario de los instrumentos de renta fija para ese día, su valor final y el factor de devengamiento diario, expresado en unidades indexadas.

9. Ejemplo de valorización de un instrumento de renta fija con tasa nominal de emisión conocida.

a) Características del instrumento:

Nemotécnico del instrumento: CHI1040692

Número de cupones: 40

Cupón normal: 0,0347

Ultimo cupón: 0,0350

Período de pago de cupones: Trimestral

TIR relevante : 6,7564% real anual

b) Valor del instrumento al 01/08/2001 equivalente a 1 U.F.:

Número de cupones por vencer: 4

TIR diaria: 0,018163%

Fecha inicial: 01/08/2001

Valor inicial en UF: VP

Valor inicial en pesos: 0,13501 x 16.033,39 = 2.164,66798

c) Valor del Instrumento al 14/08/2001

Fecha final: 31/08/2001

Número de días entre fecha inicial y el 14/08/2001= 13

Valor al 14/08/2001 en UF= 0,13501 + 0,00002 x 13 = 0,13527

a. Valoración de los Bonos de Reconocimiento

1. Los Bonos de Reconocimiento se valorarán diariamente de acuerdo a su valor económico aplicando la siguiente fórmula:

Donde:

VEBR: Valor económico unitario de un bono de reconocimiento

ac: Corresponde al número de años completos transcurridos desde la fecha de emisión hasta la fecha de vencimiento. ("ac" es siempre entero).

m: Corresponde al número de meses calendarios completos existentes en la fracción de año que queda después de contabilizar la variable "ac", antes definida ("m" es siempre entero).

IPC1: Corresponde al último Indice de Precios al Consumidor conocido.

IPC2: Corresponde al Indice de Precios al Consumidor correspondiente al mes anterior a la fecha de emisión del bono de reconocimiento.

TIR: Tasa interna de retorno anual.

t: Corresponde al plazo en días que media entre la fecha de cálculo y la de vencimiento del Bono de Reconocimiento.

2. El valor devengado de estos instrumentos se determinará de acuerdo a la fórmula señalada en el número 6 del numeral II.1.3, anterior.

3. El valor inicial de un bono de reconocimiento será su valor económico definido en el número 1 anterior, a la fecha inicial. Asimismo, el valor final de un bono de reconocimiento será su valor económico, calculado a la fecha final.

La fecha inicial de un bono de reconocimiento será según corresponda, el día 1° del mes en que se está calculando su valor inicial o la fecha de la última transacción ocurrida en un mercado secundario formal, si ésta se realizó con posterioridad al día 1° de ese mes y su monto excede el valor mínimo de transacción establecido para este tipo de instrumento o, la fecha en la cual se realizan los ajustes mencionados en los números siguientes.

La fecha final será el último día del mes respecto del cual se efectúa el cálculo o la fecha de vencimiento.

4. Una vez al mes esta Superintendencia procederá a actualizar los precios de estos instrumentos en la proporción que lo indique el Índice de Precios al Consumidor proporcionado por el Instituto Nacional de Estadísticas.

5. A continuación se presenta un ejemplo para la valoración de un Bono de Reconocimiento:

a) Características del instrumento:

Nemotécnico: BR41280811

Fecha de emisión: 31/05/1981

Fecha de vencimiento: 28/08/2011

Plazo en años: 30 años

Fracción de meses : 3 meses

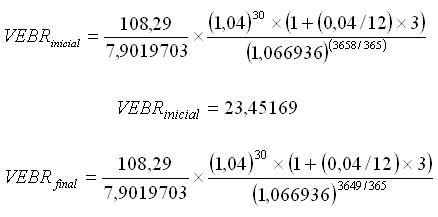

b) Valor del instrumento al 22/08/2001 equivalente a una unidad:

TIR de valoración: 6,6936%

Fecha inicial : 22/08/2001

Días al vencimiento : 3.658 días

IPC1: 108,29 (julio 2001)

IPC2: 7,9019703 (abril 1981)

Valor al 31/08/2001 : 23,48918

c) Valor del instrumento al 28/08/2001 equivalente a una unidad:

Días entre fecha inicial y fecha de valoración: 6 días

Valor al 28/08/2001: VEBR = 23,45169 + 0,00417 x 6 = 23,47671

Nota de actualización: La original letra b) fue eliminada por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015.

II.1.4 Fuentes de información

Las tasas de valoración diarias de los instrumentos no transados en mercados secundarios, se obtendrán del promedio simple de las tasas de valoración estimadas por los proveedores de precios LVA Índices S.A., Riskamérica S.P.A. u otra entidad previamente autorizada por esta Superintendencia.

Nota de actualización: Este numeral fue incorporado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015, pasando los actuales numerales II.1.4 al II.1.7 a ser II.1.5 al II.1,8, respectivamente. Posteriormente, este numeral fue modificado, por la Norma de Carácter General Nº 300, de fecha 30 de junio de 2022 y por la Norma de Carácter General N° 349, de fecha 12 de septiembre de 2025.

En el caso de los Títulos Representativos de Facturas y Títulos representativos de Mutuos Hipotecarios endosables no residenciales, se podrá no considerar las fuentes señaladas.

Nota de actualización: Este párrafo fue incorporado por la Norma de Carácter General Nº 300, de fecha 30 de junio de 2022. Posteriormente, este párrafo fue modificado por la Norma de Carácter Generla Nº 322, de fecha 11 de junio de 2024.

II.1.5 Valoración de instrumentos de renta fija nacionales emitidos con tasa de interés variable o flotante

1. Se entiende que un instrumento de renta fija posee tasa de interés variable o flotante cuando sus flujos futuros de intereses son desconocidos con excepción del próximo cupón por vencer.

2. Los instrumentos indicados en las d), e), f) y ñ) los de renta fija comprendidos en las letras a), b), c), j) y k) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, que tengan tasa de interés variable o flotante, se valorarán diariamente, de acuerdo a su valor económico considerando para ello la tasa de descuento referencial.

Nota de actualización: Este número fue modificado por la Norma de Carácter General N° 205, de fecha 25 de octubre de 2017.

3. Se entenderá por tasa de descuento referencial, la TIR que resulte de descontar los flujos futuros desconocidos de intereses y las amortizaciones de los instrumentos emitidos en función de una tasa de interés variable, como por ejemplo TAB, TIP o Libor. Estos flujos de interés futuros desconocidos, se estimarán como el promedio de dichas tasas, durante los tres meses anteriores a la fecha del cálculo, la que se aplicará para los períodos sucesivos de intereses hasta el vencimiento del instrumento. Para ello, se deberán considerar los descuentos o recargos a las tasas base, estipuladas por el emisor para cada serie. También, en el caso de los títulos representativos de mutuos hipotecarios endosables no residenciales se entenderá como tasa de mercado relevante, la tasa de emisión del título o la TIR promedio ponderada en caso de que existan transacciones para el mismo instrumento en los mercados secundarios formales.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 322, de fecha 11 de junio de 2024.

4. La tasa de descuento referencial relevante para calcular los valores iniciales y finales, a que se refiere el número 7, del numeral II.1.3, será recalculada en las siguientes situaciones:

a) El primer día hábil de cada mes y cada vez que el promedio de las tasas base referidas en el número anterior se hayan modificado. Para estos efectos, se deberá utilizar como valor presente, el valor devengado del instrumento a la fecha de cálculo, considerando para ello la anterior TIR referencial.

Los ajustes que se deben aplicar como consecuencia de conocerse los nuevos valores de las tasas bases, para el caso de las tasas Libor, TAB y TIP, se efectuarán en las siguientes fechas de valoración:

i. Los días 5 o hábil siguiente de cada mes, para aquellos instrumentos cuyos flujos futuros de intereses están en función de la tasa LIBOR o TAB.

ii. Los días 10 o hábil siguiente de cada mes, para aquellos instrumentos cuyos flujos futuros de intereses estén en función de la TIP mensual o de la segunda quincena.

iii. Los días 25 o hábil siguiente de cada mes, para aquellos instrumentos cuyos flujos futuros de intereses estén en función de la TIP primera quincena.

b) Cada vez que se verifiquen transacciones de un mismo instrumento en los mercados secundarios formales se deberá recalcular el precio de los instrumentos emitidos a tasas flotantes. Con este fin, el valor presente resultará de ponderar los precios unitarios de cada una de las transacciones por el monto asociado a cada operación, lo cual deberá expresarse previamente en términos de unidades indexadas.

5. Ejemplo de instrumento de renta fija con tasa de interés variable o flotante:

a) Identificación del instrumento: PCDD191286

Plazo de emisión: 15 años

Unidad de reajuste: U.F.

Período de pago de cupones: Semestral

Flujos de intereses: TIP mensual menos 0,5%

TIP: Tasa de interés promedio mensual de las captaciones del sistema financiero entre 90 días y un año.

b) Se adquieren 10.000 U.F. de este instrumento en el mercado secundario formal el 12/01/2001 en $ 157.637.192. La TIR referencial se determinará considerando lo siguiente:

TIP mensual octubre 2000 : 4,89

TIP mensual noviembre 2000 : 4,82

TIP mensual diciembre 2000: 4,80

TIP promedio últimos tres meses : 4,84

Valor presente en pesos al 12/01/2001 para 1 Unidad : 15.763,7192

Valor presente equivalente a 1 U.F.: 0,99864

TIR referencial calculada : 4,92

c) Valor unitario del instrumento al 20/01/2001:

Fecha inicial: 12/01/2001

Fecha final: 31/01/2001

Valor inicial en U.F.: 0,99864

Valor final en U.F.: 1,00109

Días entre fecha inicial y final: 19 días

Devengamiento diario en U.F: 0,00013

Valor al 20/01/2001: 0,99864 + (8 x 0,00013) = 0,99968

6. Para calcular la TIR referencial se utilizará la misma fórmula de cálculo definida en el número 4 del numeral II.1.3 anterior, para determinar el valor presente de un instrumento de renta fija. Para ello se deberá realizar un proceso iterativo cuyos valores conocidos o previamente determinados serán el valor presente del instrumento y los flujos de capital e intereses. En dicho cálculo se utilizarán años de 365 días considerando los años bisiestos.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015.

7. Para el caso de bonos emitidos a tasa ICP, los flujos de interés futuros desconocidos se estimarán al menos una vez al mes utilizando una curva swap peso cámara. Adicionalmente, para su valoración se utilizará la tasa de interés promedio de los proveedores LVA índices y RiskAmerica, en caso de no existir transacciones en los mercados secundarios formales en un día determinado.

Nota de actualización: Este número fue incorporado por la Norma de Carácter General N° 320, de fecha 22 de mayo de 2024.

II.1.6 Valoración de instrumento de renta fija extranjeros emitidos con tasa de interés variable o flotante

1. Los instrumentos de renta fija indicados en la letra j), del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, que tengan tasa de interés variable o flotante, se valorarán diariamente, de acuerdo a su valor económico considerando para ello la tasa de descuento referencial.

2. Se entenderá por tasa de descuento referencial a la TIR que resulte de descontar los flujos futuros desconocidos de intereses y las amortizaciones, de los instrumentos emitidos en función de una tasa variable, como por ejemplo la tasa Libor. Estos flujos futuros de intereses desconocidos, se estimarán como el promedio aritmético de dichas tasas en las respectivas monedas de emisión de los instrumentos, durante los tres últimos meses anteriores a la fecha de cálculo. Para ello se deberá considerar los descuentos o recargos a las tasas base, estipuladas por el emisor de cada instrumento.

Las tasas mencionadas en el párrafo anterior se obtendrán a partir de las bases de datos de Bloomberg L.P. y Thomson Reuters.

3. El día 5 o hábil siguiente de cada mes, se modificará el promedio de las tasas base referidas en el número anterior y se recalculará la TIR de cada uno de estos instrumentos, utilizando la misma fórmula definida en el número 5, del numeral II.l.3, anterior. Para ello se realizará un proceso iterativo, cuyos valores conocidos o previamente determinados corresponderán al valor presente o precio del instrumento y los flujos de capital e intereses.

II.1.7 Valoración de instrumentos de renta fija extranjeros emitidos a tasa fija e indexados a una unidad de reajustabilidad

1. Los instrumentos de renta fija indicados la letra j), del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones que tengan tasa de interés fija y que estén indexados a una unidad de reajustabilidad (índices inflacionarios u otros), se valorarán diariamente a su valor económico, considerando para ello la tasa de descuento obtenida de acuerdo a lo señalado en los números 1 al 8 del numeral II.1.7, siguiente.

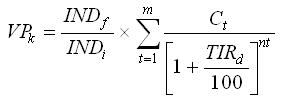

2. Se entenderá por valor económico el valor presente de los flujos futuros netos de caja, descontados a la TIR relevante, multiplicado por la variación del índice de reajustabilidad, lo cual se puede describir en la siguiente fórmula:

Donde:

VPk: Valor presente del instrumento k.

INDf: Corresponde al último índice de reajustabilidad conocido considerado para el pago de cupones del instrumento.

INDi: Corresponde al índice de reajustabilidad vigente a la fecha de emisión considerado para el pago de cupones del instrumento.

Ct: Valor del t-avo cupón.

m: Número de cupones que restan por vencer.

nt: Número de días que median entre la fecha de cálculo y la fecha en que vence el t avo cupón. Los días deberán calcularse considerando años de 360 o 365 días dependiendo de la base del instrumento.

TIRd: Tasa interna de retorno en su equivalente diario. Si la TIR conocida es anual su equivalente diario será:

Donde:

TIRa: Tasa interna de retorno anual.

n: 360 ó 365 días. Dependerá de cada instrumento.

II.1.8 Tipos de valoración aplicables según existencia y monto de transacciones

1. Existirán cinco tipos de valoración dependiendo de la existencia de transacciones en los mercados secundarios formales y de sus montos transados, según corresponda.

2. Valoración 1:

Los instrumentos de intermediación financiera y de renta fija nacional que se hayan transado en los mercados secundarios formales en un día determinado y que cumplan con el monto mínimo por transacción del respectivo instrumento, serán valorados según lo señalado en el número 3 de la letra a) del numeral II.1.2; en el número 4 del numeral II.1.3 y; en el número 1 de la letra a) del numeral II.1.3, según corresponda, utilizando la TIR promedio ponderada de las operaciones válidas, la que corresponderá a la tasa de mercado relevante. Esta ponderación se hará de acuerdo al porcentaje que represente el monto de cada operación respecto del total transado de un mismo instrumento.

Los instrumentos de intermediación financiera a que se refiere la letra j) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, respecto de los cuales no se hayan efectuado transacciones en el mercado secundario formal nacional, serán valorados según lo señalado en el número 3 de la letra a) del numeral II.1.2, utilizando la TIR promedio ponderada de las transacciones efectuadas por los Fondos de Pensiones en un día determinado, la que corresponderá a la tasa de mercado relevante. Esta ponderación se hará de acuerdo al porcentaje que represente el monto de cada operación, respecto del total transado de un mismo instrumento.

Los instrumentos de intermediación financiera y de renta fija a los que se refiere la letra j) del numeral II.1. del Régimen de Inversión de los Fondos de Pensiones, transados en los mercados secundarios formales nacionales, en tanto dichas transacciones superen el monto mínimo establecido para ese tipo de instrumento, se valorarán según lo señalado en el número 3 de la letra a) del numeral II.l.2; en el número 4 del numeral II.1.3 y; en el número 2 del numeral II.1.7, según corresponda, utilizando la TIR promedio ponderada de las transacciones válidas, correspondiendo a la tasa de mercado relevante.

Esta ponderación se hará de acuerdo al porcentaje que represente el monto de cada operación respecto del total transado de un mismo instrumento.

Los instrumentos de renta fija a los que se refiere la letra j) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, y los instrumentos de deuda nacionales, transados en el mercado secundario formal externo, respecto de los cuales no se registren transacciones en el mercado secundario formal nacional, se valorarán según lo señalado en el número 4 del numeral II.1.3 y en el número 2 del numeral II.1.7, según corresponda, utilizando la TIR obtenida a partir de las bases de datos de Bloomberg L.P. y Thomson Reuters, que será la tasa de mercado.

Nota de actualización: Este número fue reemplazado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015.

3. Valoración 2:

En el evento que en un día determinado no se transe algún instrumento de intermediación financiera o renta fija nacional, en los mercados secundarios formales, dichos instrumentos serán valorados utilizando las tasas de valoración obtenidas de las fuentes de información a que se refiere el numeral II.1.4.

Los instrumentos de intermediación financiera y renta fija extranjeros de la letra j) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, que hayan sido transados previamente en un mercado secundario formal nacional, en el caso que en un día determinado no registren a su respecto transacciones en dicho mercado, serán valorados según lo señalado en el número 3 de la letra a) del numeral II.1.2; en el número 4 del numeral II.1.3 y; en el número 2 del numeral II.1.7, según corresponda, utilizando la TIR de valoración del día anterior, que será la tasa de mercado relevante.

Los instrumentos de intermediación financiera a los que se refiere la letra j) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, que no hayan sido transados en el mercado secundario formal nacional ni hayan sido transados por los Fondos de Pensiones en un día determinado, serán valorados según se señala en el número 3 de la letra a) del numeral II.I.2, utilizando la TIR de valoración del día anterior, que será la tasa de mercado relevante.

En el evento que en un día determinado no se pueda obtener la TIR de valoración a partir de las bases de datos de Bloomberg L.P. y Thomson Reuters, de los instrumentos de renta fija de la letra j) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones o de los instrumentos de deuda nacionales transados en el extranjero, en tanto no hayan sido transados previamente en el mercado secundario formal nacional, serán valorados según se señala en el número 4 del numeral II.1.3 y en el número 2 del numeral II.I.7, según corresponda, utilizando la TIR de valoración del día anterior, que será la tasa de mercado relevante.

Nota de actualización: Este número fue reemplazado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015.

4. Valoración 3:

En el evento que un mismo instrumento de intermediación financiera o de renta fija nacional sea transado en los mercados secundarios formales en un día determinado, pero ninguna de dichas operaciones supere el monto mínimo para cada instrumento y que aquel no se haya transado con anterioridad, será valorado utilizando las tasas de valoración obtenidas de las fuentes de información a que se refiere el numeral II.1.4.

Tratándose de instrumentos de intermediación financiera extranjeros que no hayan sido transados previamente en el mercado secundario formal nacional y que se transen por primera vez en un mercado secundario formal externo por los Fondos de Pensiones, en un día determinado, se utilizará la TIR promedio ponderada de las operaciones de estos Fondos.

En el caso de los instrumentos de intermediación financiera y renta fija extranjeros de la letra j) del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones, que en un día determinado registren transacciones en un mercado secundario formal nacional que no superen el monto mínimo de transacción para este tipo de instrumentos, y que no se hayan transado con anterioridad, se utilizará la TIR promedio ponderada de las operaciones registradas en dichos mercados.

Nota de actualización: Este número fue reemplazado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015.

5. Valoración 4:

En el evento que una Administradora adquiera con recursos de un Fondo de Pensiones un instrumento de intermediación financiera nacional que esta Superintendencia no haya valorado en un día determinado, se valorará de acuerdo a lo siguiente:

Para plazos mayores a 365 días, se deberá valorar utilizando la TIR promedio ponderada adyacente del mismo tipo de instrumento, en la misma moneda y del mismo emisor, la cual corresponderá al promedio ponderado de las tasas más cercanas para plazos inferiores y superiores en un rango de 90 días.

Para plazos inferiores o iguales a 365 días se deberá valorar utilizando la TIR promedio ponderada adyacente del mismo tipo de instrumento, en la misma moneda y del mismo emisor, la cual corresponderá al promedio ponderado de las tasas más cercanas para plazos inferiores y superiores en un rango de 30 días.

En todo caso, si en la información de precios remitida por esta Superintendencia para el día de valoración no se encuentra TIR a través de plazos adyacentes, la Administradora de Fondos de Pensiones deberá considerar para su valoración, la TIR de compra del instrumento devengándose intereses diarios respecto de esta tasa.

Ejemplo:

Instrumento: FUEST-040917

Plazo: 908 días

Emisor: Banco Estado

Tipo de Instrumento: DPF

Se encuentran 2 TIR cercanas en un rango de 365 días:

Plazo 900 días: 1,50%

Plazo 950 días: 1,55%

La TIR promedio ponderada adyacente será:

1,50%*(1-(908-900)/(950-900))+1,55%*(1-(950-908)/(950-900)) = 1,5080%.

Asimismo, si una Administradora adquiere un instrumento de renta fija nacional que esta Superintendencia no haya valorado en un día determinado, se deberá valorar el instrumento conforme a la TIR de adquisición, devengándose intereses diarios respecto de esta tasa.

En el caso de los instrumentos de intermediación financiera y de renta fija extranjeros y de renta fija nacional transados en el extranjero, que esta Superintendencia no haya valorado en un día determinado, se deberá utilizar la TIR de adquisición, devengándose intereses diarios respecto de esta tasa.

Cualquiera de las valorizaciones antes descritas se utilizarán en tanto este Organismo no informe oficialmente la valoración de dichos instrumentos.

Los títulos representativos de mutuos hipotecarios endosables no residenciales se valorarán de acuerdo a los procedimientos establecidos para los instrumentos de renta fija nacional en esta sección. Con todo, si esta Superintendencia no modifica el precio informado durante 90 días, la Administradora deberá, dentro de los 30 días siguientes, proveer un precio a través de un proveedor de precios, el que deberá ser actualizado cada 90 días, en caso de subsistir la falta de un valor actualizado. El proveedor deberá corresponder a una entidad independiente tanto de la Administradora, como de las entidades que participen en la emisión y colocación del Título y de los mutuos que subyacen a este. Asimismo, deberá ser una entidad especializada en efectuar valoraciones de instrumentos de renta fija y con experiencia en esta materia. El informe de valorización deberá estar suscrito por un representante legal de la entidad.

Nota de actualización: Este párrafo fue agregado por la Norma de Carácter General Nº 322, de fecha 11 de junio de 2024.

Nota de actualización: El original número 5 fue eliminado por la Norma de Carácter General Nº 156, de fecha 2 de octubre de 2015, pasando los actuales números 6 al 8 a ser 5 al 7, respectivamente. A su vez, esta misma Norma de Carácter General reemplazó el contenido de este número.

6. En caso que una Administradora adquiera para el Fondo de Pensiones un instrumento de un emisor extranjero, referidos en la letra j), del numeral II.1 del Régimen de Inversión de los Fondos de Pensiones y que no haya sido valorado por esta Superintendencia, la Administradora deberá remitir a requerimiento de este Organismo Fiscalizador todos los antecedentes financieros necesarios para su valoración.

7. Cuando el precio de una transacción sea significativamente distinto al precio de mercado, esta Superintendencia podrá resolver que no sea considerado para efectos de valoración.