Libro II, Título VIII, Letra E, Anexos

Anexo Nº 5 Planilla de Pago de Cotizaciones Voluntarias, Depósitos Convenidos y Aportes de Indemnización (Sólo para trabajadores dependientes)

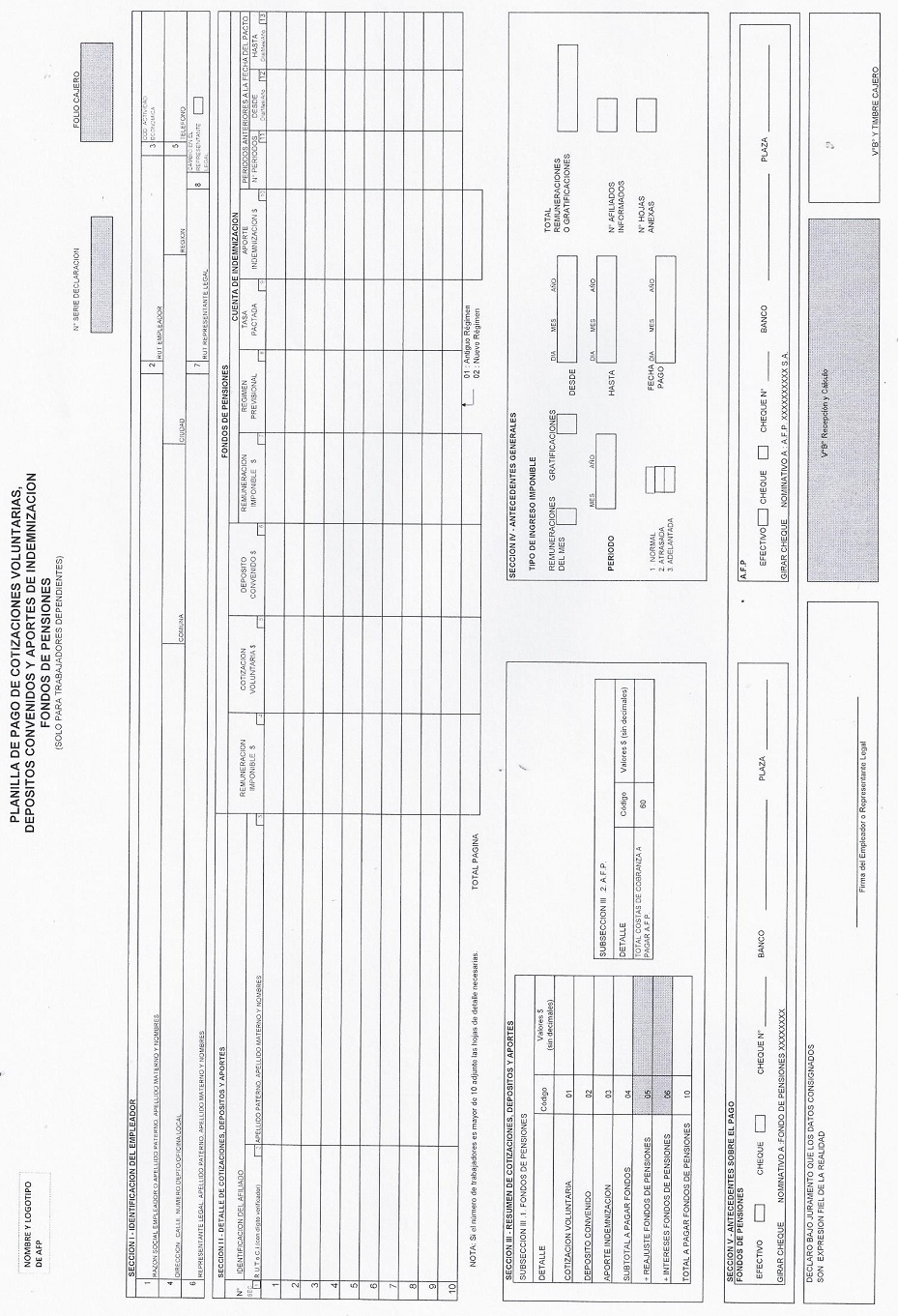

Nota de actualización: Este formulario fue reemplazado por la Norma de Carácter General N° 202, de fecha 11 de septiembre de 2017.

INSTRUCCIONES DE LLENADO

1. INSTRUCCIONES GENERALES

Las cotizaciones voluntarias, depósitos convenidos y aportes de indemnización deben ser pagados hasta el día 10 de mes siguiente a aquel en que se devengaron las remuneraciones que los originan, término que se prorrogará hasta el primer día hábil siguiente si dicho plazo expirare en día sábado, domingo o festivo. En caso de que estas sean pagadas mediante la modalidad de Sistema Electrónico, el plazo antes mencionado se extenderá hasta el día 13 de cada mes, aún cuando este fuere día sábado, domingo o festivo.

Los aportes de indemnización que corresponden a períodos anteriores a la fecha de suscripción del pacto, deberán registrarse en la línea siguiente a la del pago del mes; detallando todos los antecedentes del afiliado y completando la información de cada una de las columnas pertinentes.

2. INSTRUCCIONES DE LLENADO

1. GENERALES

Los formularios "PLANILLA DE PAGO DE COTIZACIONES VOLUNTARIAS, DEPOSITOS CONVENIDOS Y APORTES DE INDEMNIZACION FONDOS DE PENSIONES" deberán ser confeccionados a lo menos en triplicado (un original y dos copias).

Los formularios deberán ser llenados en su TOTALIDAD por el empleador, a máquina con letra de imprenta claramente legible, salvo en las partes reservadas para uso exclusivo de la AFP.

Los empleadores que paguen Cotizaciones Voluntarias, Depósitos Convenidos y Aportes de Indemnización atrasados no declarados deberán llenar por cada mes de atraso una planilla. No deben mezclar pagos por períodos diferentes en una misma planilla, salvo los aportes de indemnización anteriores a la fecha del pacto.

Los montos en pesos deberán ser registrados sin uso de decimales. Si el primer decimal resulta igual o superior a cinco, las cifras deberán aproximarse al número superior. En caso contrario, al número inferior.

Cuando el pago de Cotizaciones Voluntarias, Depósitos Convenidos y Aportes de Indemnización corresponda a remuneraciones del mes y a gratificaciones deben hacerse dos planillas. Una que incluya solamente las remuneraciones y otra exclusivamente para gratificaciones, indicando en la Sección IV el tipo de ingreso imponible a que correspondan las cotizaciones.

2. ESPECIFICAS

SECCION I: IDENTIFICACION DEL EMPLEADOR

Los datos que se señalen deben ser exactos para la correcta identificación del empleador.

El espacio correspondiente al código 3, deberá llenarse según el Clasificador de Actividades Económicas, vigente para el año tributario, definido por el Servicio de Impuestos Internos.

El espacio correspondiente al código 8, deberá llenarse con una cruz sólo si existiera un cambio en el Representante Legal de la Empresa respecto al último mes pagado o declarado.

SECCION II: DETALLE DE COTIZACIONES, DEPOSITOS Y APORTES

En esta sección se deberán indicar los antecedentes de cada trabajador por los cuales se pagan las cotizaciones voluntarias, depósitos convenidos y/o aportes de indemnización en la AFP.

Si el número de afiliados es mayor a 10 se deberán ocupar los formularios HOJA DE DETALLE PARA EL PAGO DE COTIZACIONES VOLUNTARIAS, DEPOSITOS CONVENIDOS Y APORTES DE INDEMNIZACION FONDOS DE PENSIONES, necesarios y adjuntarlos a esta planilla al efectuar el pago.

COLUMNA 1: Corresponde a un número de secuencia de los trabajadores que conforman la planilla.

COLUMNA 2: Deberá anotarse el número de R.U.T. o cédula de Identidad con dígito verificador del afiliado.

COLUMNA 3: Deberá anotarse el apellido paterno, apellido materno y nombres del afiliado, en ese mismo orden.

COLUMNA 4: Deberá anotarse la Remuneración Imponible del Afiliado (para cotizaciones previsionales, es decir, cotizaciones obligatorias y cotizaciones voluntarias), la cual tiene un tope máximo de 64,7 U.F. por mes.

COLUMNA 5: Deberá anotarse el monto en pesos de la Cotización Voluntaria, que cada afiliado decida efectuar a los Fondos de Pensiones, la que no podrá exceder de 50 U.F. mensuales.

COLUMNA 6: Deberá anotarse el monto en pesos que corresponde al Depósito Convenido entre el Trabajador y el empleador.

COLUMNA 7: Deberá anotarse la Remuneración Imponible del Afiliado para los aportes de indemnización, la cual tiene un tope máximo de 97,1 U.F. por mes. Remuneraciones del mes o gratificaciones, según corresponda.

COLUMNA 8: Deberá anotarse el código del régimen previsional al cual pertenece el trabajador.

01= Antiguo Régimen Previsional.

02= Nuevo Régimen Previsional (D.L. 3500).

COLUMNA 9: Deberá anotarse la tasa pactada de indemnización, la cual no podrá ser menor al 4,11 %.

COLUMNA 10: Deberá anotarse el monto en pesos del aporte de indemnización que le corresponde enterar al empleador, que resulta de multiplicar la tasa pactada por la remuneración imponible (columna 7).

PERIODOS ANTERIORES A LA FECHA DEL PACTO

Los aportes de indemnización que corresponden a períodos anteriores a la fecha de suscripción del pacto, deberán registrarse en la línea siguiente a la del pago del mes. En la columnas 7, 9 y 10 deberá considerarse lo siguiente:

COLUMNA 7: La remuneración imponible corresponderá a la última remuneración mensual, con tope máximo de 97,1 U.F.

COLUMNA 9: Deberá anotarse la tasa de indemnización pactada para los períodos anteriores a la fecha del convenio.

COLUMNA 10: Deberá anotarse el monto total en pesos del aporte de indemnización que le corresponde enterar al empleador, resultante de multiplicar la tasa pactada por la remuneración imponible (columna 7) y por el número de períodos comprendidos en el pacto.

COLUMNA 11: Deberá anotarse el número de períodos anteriores a la fecha de pacto, por los cuales debe pagarse el aporte de indemnización. Un período corresponde a un mes.

COLUMNA 12-13: Deberá anotarse las fechas de inicio y término que comprenden los períodos anteriores a la fecha de suscripción del pacto, y que quedaron establecidos en el respectivo convenio como tales.

SECCION III: RESUMEN DE COTIZACIONES, DEPOSITOS Y APORTES

SUBSECCION III.1: FONDOS DE PENSIONES

Código 01: Cotización Voluntaria. Comprende el total de Cotizaciones Voluntarias efectuadas a los Fondos de Pensiones.

Debe ser la suma total de la(s) columna(s) 5, del Detalle de Cotizaciones, Depósitos y Aportes (Sección II).

Código 02: Depósito Convenido. Comprende el total de Depósitos Convenidos efectuados a los Fondos de Pensiones.

Debe ser la suma total de la(s) columna(s) 6, del Detalle de Cotizaciones, Depósitos y Aportes (Sección II).

Código 03: Aporte Indemnización. Comprende el total de Aportes de Indemnización para la Cuenta de Ahorro de Indemnización del trabajador.

Debe ser la suma del total de la(s) columna(s) 10 del Detalle de Cotizaciones, Depósitos y Aportes (Sección II).

Código 04: Subtotal a Pagar Fondos. Corresponde al subtotal a pagar a los Fondos de Pensiones. Debe ser la suma de los códigos 01, 02 y 03.

Códigos 05 y 06: Reajustes e Intereses a ser calculados por la AFP, en caso de mora.

Código 10: Total a Pagar Fondos de Pensiones. Corresponde al total de Cotizaciones Voluntarias, Depósitos Convenidos y Aportes de Indemnización a pagar a los Fondos de Pensiones, incluidos los reajustes e intereses, calculados por la AFP, cuando corresponda.

Debe ser la suma de los códigos 01, 02 y 03, más los códigos 05 y 06, cuando corresponda.

SUBSECCION III.2: AFP

(Sólo en caso de mora)

Código 60: Total Costas de cobranza a Pagar AFP. Corresponde al total de costas de cobranzas calculados por la AFP, cuando corresponda.

Nota de actualización: Esta subsección fue reemplazada por la Norma de Carácter General N° 202, de fecha 11 de septiembre de 2017.

SECCION IV: ANTECEDENTES GENERALES

Tipo de Ingreso Imponible:

Remuneraciones del Mes: Este espacio deberá llenarse con una "X" si los ingresos imponibles corresponden a las remuneraciones del mes.

Período: Corresponde al mes y año en que se devengaron las remuneraciones cuyos cotizaciones voluntarias, depósitos convenidos y/o aportes de indemnización se están pagando.

Gratificaciones: Este espacio deberá llenarse con una "X" si los ingresos imponibles corresponden a gratificaciones.

Desde-Hasta: Deberá indicarse el día, mes y año del comienzo y término del período que comprenden las gratificaciones que se están pagando.

Total Remuneraciones o Gratificaciones: Corresponde a la suma total de las columnas 4 y 7 del Detalle de Cotizaciones, Depósitos y Aportes (Sección II).

Código 1: NORMAL. Este espacio se debe llenar con una "X" si las cotizaciones voluntarias, depósitos convenidos y/o aportes de indemnización, están siendo pagados entre el 1° y el 10 del mes siguiente al cual se devengaron las remuneraciones que les dieron origen, o sus prórrogas legales.

Código 2: ATRASADA Este espacio se debe llenar con una "X" si las cotizaciones voluntarias, depósitos convenidos y/o aportes de indemnización, están siendo pagados con atraso.

Código 3: ADELANTADA. Este espacio se deberá llenar con una "X" si las cotizaciones voluntarias, depósitos convenidos y/o aportes de indemnización, están siendo pagados con anterioridad al plazo legal.

Fecha de Pago: Deberá llenarse indicando el día, mes y año en que se pagan las cotizaciones voluntarias, depósitos convenidos y/o aportes de indemnización.

Número de Afiliados Informados: Se deberá señalar el total de afiliados incorporados en el Detalle de Cotizaciones, Depósitos y Aportes (Sección II).

Número de Hojas Anexas: Se deberá indicar el número de formularios HOJA DE DETALLE PARA EL PAGO DE COTIZACIONES VOLUNTARIAS, DEPOSITOS CONVENIDOS Y APORTES DE INDEMNIZACION FONDOS DE PENSIONES que se adjuntan, cuando el número de afiliados informados es mayor a 10.

SECCION V: ANTECEDENTES SOBRE EL PAGO

Señalar con una "X" la modalidad de pago (efectivo o cheque). Si el pago se efectúa con cheque, se debe registrar el número del cheque, Banco y Plaza, ya sea para los pagos a los Fondos de Pensiones como para la AFP, en caso de mora.

Los cheques deben ser nominativos a Fondo de Pensiones XXXXXXX y AFP XXXXXXXXXX S.A. Este último sólo se extenderá en caso de mora.

EL EMPLEADOR O REPRESENTANTE LEGAL DEBERA FIRMAR LA PLANILLA DE PAGO DE COTIZACIONES VOLUNTARIAS, DEPOSITOS CONVENIDOS Y APORTES DE INDEMNIZACION FONDOS DE PENSIONES.