Libro I, Título IV Estados de Cuenta Personal

Capítulo III. Cartolas

Materias asociadas: Estado de Cuenta Personal

Cartolas Cuatrimestrales

1. Para cumplir con la obligación señalada en el número 1. del Capítulo anterior, la Administradora debe emitir una cartola cuatrimestral por afiliado, según el Anexo Nº 1 de este Título, la cual incluirá los movimientos registrados en la cuenta de capitalización individual de cotizaciones obligatorias o de afiliado voluntario, de cotizaciones voluntarias, de depósitos convenidos y de ahorro previsional voluntario colectivo, en los distintos Fondos de Pensiones. Asimismo, debe emitir otras cartolas cuatrimestrales con los movimientos de la cuenta de ahorro voluntario y de la cuenta de ahorro de indemnización, cuando corresponda, de acuerdo al formato establecido en los Anexos Nos. 2 y 3 de este Título, respectivamente.

Cuando para algún mes del cuatrimestre informado exista una cotización previsional declarada en conformidad al inciso quinto del artículo 19 del D.L. N° 3.500, o bien, no se registre el pago ni la declaración de la cotización previsional y su omisión no se encuentre justificada con un aviso de cese de la relación laboral comunicado por el empleador, la información al afiliado no podrá interrumpirse, sino que deberá destacar el estado de morosidad que le afecta, adjuntar copia de la resolución a que hace referencia el artículo 2° de la Ley N° 17.322 cuando registre cotizaciones declaradas y no pagadas y señalar al trabajador el derecho que le asiste para reclamar el ejercicio de las acciones de cobro que le otorga el artículo 4° de la ley antes citada.

Para informar al afiliado su estado de morosidad y el derecho que le asiste sobre las acciones de cobro, la Administradora deberá adjuntar a su cartola cuatrimestral el informe denominado Estado de Morosidad, cuyas características se definen en el número 22 y siguientes del presente Capítulo. En relación con la copia de la resolución, deberán adjuntarse todas aquéllas que se hubiesen emitido, independientemente del estado de cobranza en que se encuentren las cotizaciones declaradas, esto es, con juicio o en etapa de cobranza prejudicial.

2. Con el envío de la cartola cuatrimestral a que se refiere el anexo 1 de este Título la Administradora debe remitir a los afiliados la Información de Rentabilidad Anual de los Fondos de Pensiones a que se refiere el Título IX de este Libro, vigente a la fecha de despacho de la cartola. Asimismo, deberá enviar la información referida a comisiones y al costo previsional personalizado de acuerdo al cuadro Comisión Pagada a las AFP contenido en el Título IX de este Libro. Adicionalmente, las Administradoras deberán adjuntar a las cartolas correspondientes al cuatrimestre septiembre-diciembre de cada año, una Proyección de Pensión Personalizada del afiliado de acuerdo a lo establecido en el Título IX del Libro III.

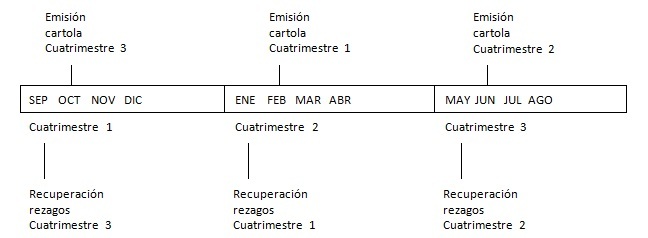

3. Para efectos de aplicar las normas del presente Título, se define como cuatrimestre a cada una de las siguientes agrupaciones de meses:

- Septiembre, octubre, noviembre y diciembre.

- Enero, febrero, marzo y abril.

- Mayo, junio, julio y agosto.

Estas agrupaciones se organizan del siguiente modo:

4. La cartola cuatrimestral mediante la cual se da cumplimiento al artículo 31 del D.L. Nº 3.500 de 1980, deberá ser emitida y despachada a los afiliados en las siguientes fechas de cada año:

- Entre el 15 y el 28 de Febrero.

- Entre el 15 y el 30 de Junio.

- Entre el 15 y el 31 de Octubre.

5. La cartola que debe enviarse a los afiliados al menos una vez al año se despachará entre el 15 y 28 de febrero.

6. La Administradora deberá eliminar los recuadros de información cuando ésta no exista y reenumerar los recuadros que permanezcan cuando corresponda. Igualmente, si el trabajador tuvo movimientos sólo en un tipo de Fondo de Pensiones, se deberán eliminar las columnas que identifican a los otros Fondos.

En caso que a la fecha de cierre de la cartola, el proceso de cambio de Fondo o distribución de saldo solicitado por un afiliado se haya materializado sólo parcialmente, producto de lo dispuesto en el número 53. del Capítulo XI, de la Letra A, del Título III del presente Libro, la Administradora deberá agregar una nota a pie de página en el cuadro que presenta el detalle de la cuenta, que señale lo siguiente:

El saldo de su cuenta se encuentra distribuido transitoriamente en los Fondos .... (indicar Tipos de Fondos que corresponda), debido a que al día DD/MM/AAAA (indicar fecha de cierre de la cartola) se encontraba en trámite el cambio de Fondo o distribución de saldo que usted solicitó.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 92, de fecha 3 de octubre de 2013.

7. El contenido de la hoja "Resumen" que se presenta en el Anexo N° 1 de este Título, se ajustará a lo siguiente:

a) Con el fin de que se diferencie claramente una cuenta de otra, el gráfico podrá presentarse en colores o con texturas o achurados diferentes.

b) Deberá personalizarse según el número de cuentas que mantenga el afiliado, es decir, no deberán presentarse las columnas sin información para el afiliado.

c) Los montos informados en el cuadro "¿Cómo Varió mi Ahorro en el Período?", deben ser consistentes con los informados en el gráfico "Mi ahorro total en AFP" y con los cuadros del "Detalle de Cuentas en AFP".

d) No deberá presentarse la columna Total Ahorro del cuadro "¿Cómo Varió mi Ahorro en el Período?", en caso que el afiliado sólo mantenga saldo en un tipo de cuenta.

e) Los montos correspondientes a comisiones, egresos o pérdidas del cuatrimestre, se deberán presentar antecedidas del signo menos "-".

f) En relación con la pregunta "¿En qué Fondo de Pensiones tengo mis ahorros?", del cuadro "¿Cómo Varió mi Ahorro en el Período?", deberán informarse en la cuenta respectiva todos los Fondos en que el afiliado tenga algún saldo, considerando el o los Fondos de destino en que se acreditarán las cotizaciones o aportes pagados.

g) En la columna "Cuenta APVC en esta AFP" deberá presentarse la suma del saldo de los depósitos del trabajador y los aportes del empleador, aun cuando estos últimos no hayan pasado a ser propiedad del trabajador.

h) El recuadro "NOTA IMPORTANTE", de la hoja de "Resumen", informa los meses del cuatrimestre en los que no se pagaron las cotizaciones, depósitos o aportes de cualquiera de las cuentas del afiliado y para las cuales no existe un aviso de cese de la relación laboral. En caso que todas las cotizaciones, depósitos o aportes hayan sido pagados, no debe incluirse este recuadro.

i) El recuadro "Bono de Reconocimiento", debe incluirse sólo si el afiliado tiene su bono de reconocimiento emitido.

j) En el caso de afiliados o beneficiarios en trámite de pensión, que optaron por mantener el saldo destinado a pensión a valor nominal, la elaboración de la sección "MI AHORRO TOTAL EN AFP XXXX" del "Resumen" deberá considerar para las fechas presentadas, el correspondiente saldo a valor nominal asociado a las distintas cuentas individuales del afiliado, mantenido en las cuentas corrientes de los respectivos Fondos de Pensiones.

Nota de actualización: Esta letra fue incorporada por la Norma de Carácter General N° 272, de fecha 13 de julio de 2020.

k) En el caso de afiliados o beneficiarios que durante el trámite de pensión, hubiesen optado por mantener el saldo destinado a pensión a valor nominal, en la sección "¿cómo varió mi ahorro en el periodo XX-XX" del "Resumen" deberá considerar bajo las columnas correspondientes a las distintas cuentas personales, la información correspondiente a los recursos asociados a cada una de dichas cuentas que hayan sido destinados a una cuenta corriente del Fondo de Pensiones respectivo. En tal caso, frente a la pregunta "¿En qué Fondos de Pensiones tengo mis ahorros?", deberá señalar "Ahorros a valor nominal".

Nota de actualización: Esta letra fue incorporada por la Norma de Carácter General N° 272, de fecha 13 de julio de 2020.

8. El contenido del "Detalle de Cuentas en AFP" que se presenta en el Anexo N° 1 de este Título, deberá incluir a lo más el detalle de dos cuentas por cada página entregada, podrá presentarse en colores y se ajustará a lo dispuesto en los numerales siguientes.

En el caso de afiliados o beneficiarios que durante el trámite de pensión, hubiesen optado por mantener el saldo destinado a pensión a valor nominal, para las respectivas cuentas personales, deberá considerarse una columna denominada "Ahorros a valor nominal", donde se informará el monto total del saldo destinado a pensión y los movimientos de ingreso y egreso respectivos.

Nota de actualización: El texto del encabezado de este número fue reemplazado por la Norma de Carácter General N° 272, de fecha 13 de julio de 2020.

8.1 Cuenta Obligatoria

i. Ahorro en Cuenta Obligatoria: El saldo inicial del cuatrimestre de la cuenta de capitalización individual de cotizaciones obligatorias, corresponderá al saldo final en pesos al último día del cuatrimestre anterior al informado. Si a dicha fecha, el saldo asociado a la cuenta se encontraba en cuenta corriente, deberá considerarse dicho valor bajo la columna "Ahorros a valor nominal". Esto último, también será aplicable a las otras cuentas personales por la parte del saldo que se haya destinado a pensión y que se mantengan a su valor nominal.

Nota de actualización: Este literal fue modificado por la Norma de Carácter General N° 272, de fecha 13 de julio de 2020.

ii. Ingresos:

- Cotizaciones mm/aa: Corresponde al valor nominal de cada una de las cotizaciones pagadas en los meses del cuatrimestre, en pesos y separadamente por mes. Las cotizaciones registradas en la cuenta de capitalización individual de cotizaciones obligatorias deben corresponder a las remuneraciones devengadas en el mes anterior. En caso que un trabajador registre más de un empleador para un mismo mes, las cotizaciones se presentarán en forma consolidada y en una sola línea. Las cotizaciones obligatorias de cada mes del cuatrimestre se informarán en líneas separadas, debiendo informarse el resultado de la suma de los valores nominales acreditados por la cotización obligatoria de capitalización (10% de la remuneración o renta imponible) y la parte de la cotización adicional destinada al financiamiento de la Administradora. Para cada cotización se debe señalar el mes y año en que fue pagada. Todas las cotizaciones por más de una renta mensual de los trabajadores independientes deberán ordenarse en la sección cotizaciones, asignándoles cronológicamente el mes y año de pago de acuerdo a los períodos de rentas imponibles asignados a cada cotización.

Asimismo, deben indicarse los meses en que no se hubiesen pagado las cotizaciones o que habiéndose enterado, por cualquier causa no se hubieran abonado a las cuentas personales. Si se hubiese presentado declaración sin pago, deberá incorporarse el texto "DECLARADA", en la columna del Fondo que corresponda. Si no existe declaración y tampoco aparece pagada la cotización en las cuentas personales y esta situación no se encuentra justificada con un aviso de cese de la relación laboral comunicado por el empleador, debe registrarse el texto "NO PAGADA" en la columna del Fondo que corresponda. Si con anterioridad se hubiese informado una cesación, finiquito o inicio de labores y no hubiera habido nueva contratación, deberá señalarse "Cese labores" o "Inicio labores", según corresponda, en la columna del Fondo de Pensiones respectivo.

- Aportes Fondo Cesantía Solidario mm/aa: Corresponde al valor nominal de cada uno de los aportes del Fondo de Cesantía Solidario pagados en los meses del cuatrimestre, en pesos y separadamente por mes, indicando mes y año en que fue pagado. En caso que en un mismo mes se registre el pago de más de un aporte, éstos se presentarán en forma consolidada y en una sola línea.

En caso que en el cuatrimestre se deban informar cotizaciones y aportes, corresponderá en primer lugar informar todas las cotizaciones y a continuación todos los aportes. Respecto de estos últimos, sólo se deberán desplegar el o los meses que registraron pago. A su vez, cuando para un cuatrimestre no existan pagos de aportes del Fondo de Cesantía Solidario, la cartola que se emita omitirá desplegar toda referencia a aportes del Fondo de Cesantía Solidario.

Nota de actualización: Esta viñeta fue incorporada por la Norma de Carácter General N° 145, de fecha 24 de junio de 2015.

- Otros Ingresos del cuatrimestre: En este ítem se registrarán sumados cualquier otro tipo de ingreso distinto de las cotizaciones informadas en el ítem Cotizaciones mm/aa. Como se indica en el Anexo I de este Título, este ítem debe llevar una nota de pie de página que indique lo siguiente: "Para detalles consulte en su AFP.".

La parte de la cotización adicional destinada al financiamiento del Seguro de Invalidez y Sobrevivencia deberá registrarse en este ítem. Los rezagos, pagos atrasados y rezagos transferidos desde otras Administradoras acreditados en la cuenta personal cuyo mes de pago no corresponda a alguno de los meses del cuatrimestre informado, deberán registrarse en el ítem Otros ingresos del Cuatrimestre por el monto nominal acreditado; si hubiere más de una cotización obligatoria acreditada deberán sumarse sus montos nominales. En estos casos, las comisiones destinadas a la Administradora y las primas del seguro de invalidez y sobrevivencia, cuando corresponda, deberán informarse en el ítem Otros Egresos del Cuatrimestre. Los rezagos y pagos atrasados cuya remuneración o renta haya sido devengada el mes precedente a alguno de los meses del cuatrimestre informado, deberán informarse en la cartola cuatrimestral en el mes en que debió efectuarse su pago. En el caso de cotizaciones pagadas en forma adelantada por los trabajadores dependientes, éstas deberán informarse en el mes en que debió realizarse su pago, excepto si han sido abonadas en el cuatrimestre anterior, caso en el cual en la línea del mes en que debió realizarse su pago deberá registrarse la expresión "ABONADA EN CUATRIMESTRE ANTERIOR". Asimismo, las cotizaciones pagadas para alguno de los meses del cuatrimestre y que sean acreditadas al menos al décimo día hábil del mes siguiente al término del cuatrimestre, deberán registrarse en el mes de pago respectivo.

Además, en este ítem se debe registrar el reintegro del saldo destinado a pensión al Tipo de Fondo respectivo, de los valores que se mantenían en cuentas corrientes. Lo anterior, también será aplicable a las otras cuentas personales por la parte del saldo que se haya destinado a pensión y que se mantengan a su valor nominal.

Nota de actualización: Este párrafo fue incorporado por la Norma de Carácter General N° 272, de fecha 13 de julio de 2020.

iii. Egresos:

- Comisiones del período: Deberán informarse sumadas en una sola línea las comisiones destinadas al financiamiento de la Administradora cobradas en cada uno de los meses del cuatrimestre, incluyendo el monto en pesos de las comisiones por los retiros que se practiquen por concepto de renta temporal o retiro programado, cuando corresponda.

- Pago de pensiones: Cuando se trate de afiliados a quienes se pagan pensiones por retiro programado o renta temporal, deberá indicarse separadamente por mes el monto del cargo total efectuado para pagar las pensiones en el cuatrimestre.

Además, se deberá indicar en los mismos términos señalados en el párrafo anterior el "Pago Beneficio Pilar Solidario", cuando el beneficio solidario sea financiado con el saldo de esta cuenta. En estos casos, se deberá incorporar en la respectiva cartola la siguiente nota:

"Cabe tener presente que el Estado garantiza las pensiones de los afiliados que eventualmente dejen de tener derecho a los beneficios del Sistema de Pensiones Solidarias y las pensiones de sobrevivencia para los beneficiarios del causante, calculadas con el saldo que hubiese quedado en la cuenta de capitalización individual del afiliado, de no haberse financiado el beneficio solidario en primera instancia con el saldo de dicha cuenta. Para mayor información consulte en su Administradora.".

Nota de actualización: esta viñeta fue modificada por la Norma de Carácter General N° 255, de fecha 26 de diciembre de 2019.

- Otros Egresos del Cuatrimestre: Corresponde a cualquier egreso distinto de comisiones y pago de pensiones. Además, corresponde registrar en este ítem el monto en pesos transferido a una cuenta corriente del respectivo Fondo de Pensiones, cuando se haya ejercido la opción de mantener el valor nominal del saldo destinado a pensión. Lo anterior, también será aplicable a las otras cuentas personales por la parte del saldo que se haya destinado a pensión y que se mantengan a su valor nominal. También, corresponde registrar en este ítem el monto en pesos rebajado de la cuenta personal para el pago del monto adeudado por concepto de pensiones alimenticias impagas, ordenado por el respectivo Tribunal competente. Este ítem debe llevar una nota de pie de página que indique lo siguiente: "Para detalles consulte en su AFP".

Nota de actualización: Esta viñeta fue reemplazada por la Norma de Carácter General N° 272, de fecha 13 de julio de 2020. Posteriormente, esta viñeta fue modificada por la Norma de Carácter General N° 307, de fecha 26 de abril de 2023.

iv. Cambio de Fondos:

En esta sección deberán indicarse todos los cambios de Fondo ocurridos en el período, la asignación de Fondo efectuada por la Administradora y las distribuciones del saldo de la cuenta obligatoria en más de un Fondo de Pensiones, indicando la fecha en que se materializó el traspaso de los recursos desde un Fondo a otro y registrando con signo negativo el monto en pesos en el Fondo desde el que salen los recursos y con signo positivo el mismo monto en el Fondo al que llegan dichos recursos.

v. Ganancias o Pérdidas del Cuatrimestre:

Este ítem se determinará considerando la totalidad del período informado e incluirá en forma consolidada la ganancia o pérdida obtenida por cada Fondo de Pensiones en que se hubiera mantenido la cuenta personal. Cuando las cuentas personales se encuentren en los Fondos Tipo A, B, D y E, incluirá además la ganancia o pérdida obtenida en el Fondo Tipo C por efecto del procedimiento de recaudación definido en el Título III del Libro I de este Compendio.

Si durante el período informado se ha materializado un cambio de Fondo, una distribución de saldos o una asignación de Fondo, el cálculo de la ganancia o pérdida se efectuará para cada tipo de Fondo de Pensiones.

La columna destinada al total indicará la sumatoria de la ganancia o pérdida obtenida por la cuenta del trabajador durante el cuatrimestre informado.

vi. Ahorro en Cuenta Obligatoria:

Se deberá informar el saldo final en pesos al último día del cuatrimestre informado, para cada tipo de Fondo y total, señalando la fecha a la que corresponde dicho saldo. Adicionalmente se deberá incorporar una nota a pie de página que señale la equivalencia del saldo en número de cuotas, según el formato de los Anexos Nos. 1, 2 y 3 de este Título.

8.2 Cuenta de Capitalización Individual de Afiliado Voluntario

Se aplicará lo establecido en el numeral 8.1 anterior. En relación a las cotizaciones del cuatrimestre las expresiones "Declarada" y "No pagada", deberán incorporarse sólo en el caso de aquéllas cotizaciones para las cuales exista una autorización de descuento vigente suscrita por el respectivo cónyuge o conviviente civil.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General N° 153, de fecha 11 de septiembre de 2015.

Todas las cotizaciones por más de una renta o ingreso mensual, incluidas las cotizaciones pagadas en forma adelantada, deberán ordenarse en la sección cotizaciones, asignándoles cronológicamente el mes y año de pago de acuerdo a los períodos de rentas imponibles asignados a cada cotización. Por otra parte, el monto correspondiente a las primas del seguro deberá registrarse en el ítem "Otros Ingresos". Deberán incorporarse en el ítem "Otros Egresos del Cuatrimestre", sólo las primas correspondientes al cuatrimestre informado, por su parte, las primas que deban pagarse con posterioridad al cuatrimestre informado, deberán incorporarse en las cartolas siguientes en la sección "Otros Egresos del Cuatrimestre".

8.3 Cotizaciones Voluntarias (APV en esta AFP)

Se aplicará lo establecido en el numeral 8.1 anterior, en lo que corresponda, considerando además lo siguiente:

i. La Bonificación Fiscal, contenida en la sección Ingresos corresponde a aquella establecida en el artículo 20 O del decreto ley N° 3.500, de 1980.

ii. En el ítem Retiros o Giros, deben incluirse los retiros o giros efectuados por los trabajadores, los cuales deben registrarse por el monto neto total considerando la totalidad de los subsaldos de APV.

iii. En el ítem Devolución de Bonificación Fiscal, deben informarse los cargos efectuados por la devolución de bonificaciones fiscales a la Tesorería General de la República, en caso de retiro de Fondos.

8.4 Depósitos Convenidos (APV en esta AFP):

Se aplicará lo establecido en los numerales 8.1 y 8.3 anteriores, según corresponda.

8.5 Cuenta de Ahorro Previsional Voluntario Colectivo (APVC en esta AFP)

Se aplicará lo establecido en los numerales 8.1 y 8.3 anteriores, en lo que corresponda.

Los aportes del trabajador y empleador se informarán separadamente, indicando el mes en que fueron realizados. En caso que un trabajador registre más de un contrato para un mismo mes, los aportes del trabajador y empleador se presentarán sumados considerando todos los contratos.

8.6 Bono de Reconocimiento

La información sobre el Bono de Reconocimiento debe incluir el valor nominal y su valor actualizado, en pesos, al último día del mes anteprecedente a aquél en que debe emitirse la cartola. En el caso de los afiliados que registren Bono Exonerado y/o Adicional, en los valores nominal actualizado se presentará la suma de todos ellos (bono normal + exonerado + adicional) y lo mismo respecto de los valores actualizados.

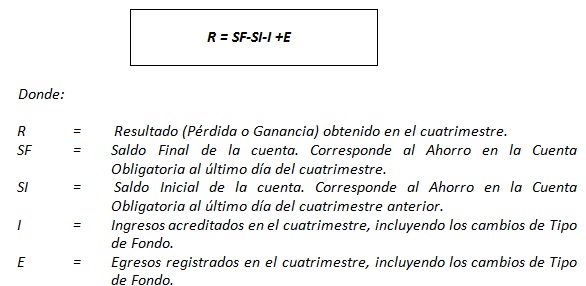

9. La ganancia o pérdida de las cuentas personales en el cuatrimestre se calculará considerando la siguiente fórmula:

10. Si las cuentas personales se han traspasado a otra AFP durante el cuatrimestre, las cartolas de cierre por traspaso sustituirán a las cartolas cuatrimestrales. El respaldo en un medio seguro de las cartolas de cierre por traspaso se entiende realizado con el respaldo del Archivo Histórico de Movimientos (TRAFIL02). Al respecto, si el traspaso corresponde a ahorro previsional voluntario, a ahorro previsional voluntario colectivo o a ahorro voluntario, la cartola de cierre por traspaso incluirá sólo los movimientos de la cuenta respectiva, enviándose para las restantes cuentas las cartolas cuatrimestrales.

Nota de actualización: Este número fue modificado por la Norma de Carácter General Nº 44, de fecha 16 de mayo de 2012, Modifica los Títulos III, IV, V, IX Y X, del Libro I del Compendio de Normas del Sistema de Pensiones, Sobre Afiliación al Sistema de Pensiones del D.L. Nº 3.500 DE 1980.

11. Las cartolas cuatrimestrales de la cuenta de ahorro voluntario y cuenta de ahorro de indemnización también deberán ceñirse a los formatos establecidos en los Anexos Nos. 2 y 3 de este Título, debiendo considerar las instrucciones señaladas en los números precedentes, según corresponda, y las siguientes disposiciones:

a) En la cuenta de ahorro voluntario deberán omitirse las expresiones referidas a "Declarada" y "No pagada".

b) En la cuenta de ahorro de indemnización los saldos iniciales y finales de la cuenta deben presentarse separados por empleador.

Cartolas de Movimientos

12. La Administradora deberá emitir una Cartola de Movimientos para aquellos afiliados que adicionalmente soliciten mayor nivel de información, en cuyo caso se enviará o pondrá a disposición conjuntamente con la cartola cuatrimestral.

13. Los movimientos de ajuste que se registren deben disponer de la documentación auditable de respaldo, incluida la autorización previa otorgada por esta Superintendencia, exceptuándose en ese sentido las autorizaciones expresamente contenidas en la normativa vigente.

14. Se emitirá una cartola de movimientos por cada cuenta personal que mantenga vigente el trabajador. Cuan¬do tenga cuentas vigentes en más de un Fondo debe emitirse una distinta con los movimientos registrados en cada una de ellas. En caso de haberse producido un cambio de Fondo de Pensiones en el período informado, en la cartola que se emita deberán incluirse todos los movimientos del cuatrimestre. Respecto del cambio de Fondo, la cartola registrará los correspondientes al cargo efectuado en el Fondo de Pensiones anterior y el abono en el nuevo.

15. La Administradora debe respaldar para todos sus afiliados la cartola de movimientos en la forma indicada en la Letra A, sobre Administración de Cuentas Personales, del Título III del presente Libro. De acuerdo con lo establecido en el citado título, el plazo para respaldar la emisión de las cartolas de movimientos corresponderá al término del mes siguiente al de su despacho, en las fechas dispuestas en el número 4 del presente Capítulo.

16. Los afiliados podrán solicitar la cartola de movimientos en una agencia o centro de servicio de la Administradora, remitiendo una comunicación por correo con fotocopia de su cédula nacional de identidad o a través del Sitio Web o canal telefónico de la Administradora respectiva cuando disponga de clave única de identificación. Esta solicitud no podrá presentarse si existe una Orden de Traspaso en curso o una So¬licitud de Cambio de Fondos de la cuenta personal cuyo estado se está solicitando, excepto cuando se trate de una solicitud de información correspondiente al cuatrimestre anterior a aquel en que se suscribió la orden de traspaso o solicitud de cambio de Fondo. Será obligatorio emitir y poner a disposición o despachar estas copias, a más tardar el cuarto día hábil siguiente al de la fecha de recepción de la solicitud.

17. Los afiliados que soliciten sus cartolas de movimientos deberán suscribir el formulario Solicitud de Cartolas de Movimientos, el cual será de diseño libre y contendrá como mínimo la información que se señala en el Anexo N° 5 de este Título. Un ejemplar del mismo deberá proporcionarse al afiliado en el momento de la suscripción. Al momento de solicitar sus cartolas de movimientos, el afiliado deberá informar si requiere la información por una única vez o de manera permanente y el medio a través del cual requiere la información (envío al correo electrónico, a través del sitio web, por correo ordinario o retirándola en la propia AFP). En todo caso, si un afiliado requiere la información impresa, deberá suscribir el formulario de solicitud por cada cartola que solicite.

18. La cartola de movimientos de la cuenta de capitalización individual de cotizaciones obligatorias debe contener la información que se señala en el presente número y su diseño deberá ajustarse al Anexo N° 4 de este Título (las dimensiones y colores serán establecidos libremente por cada Administradora):

a) Identificación del afiliado, domicilio, cédula nacional de identidad, fecha de afiliación al nuevo sistema previsional, fecha de afiliación a la A.F.P. actual y número de cuenta personal.

b) Tipo de Fondo. Se incluirán los datos correspondientes al Fondo de Pensiones en que el trabajador mantiene la cuenta de capitalización de cotizaciones obligatorias, vigente a la fecha de emisión de la cartola.

c) Fecha de emisión, valor nominal y actual en pesos del Bono de Reconocimiento (indicando el tipo de Bono) si corresponde. Si el trabajador hubiera optado por distribuir su saldo, el valor del Bono de Reconocimiento deberá ser informado en la cartola de la cuenta en que se acrediten las cotizaciones obligatorias. Si la Administradora ofrece el servicio de acreditar las cotizaciones en forma distribuida el valor del Bono de Reconocimiento deberá informarse en la cuenta en que se acredite el mayor porcentaje o en el Tipo de Fondo de menor riesgo relativo ante porcentajes iguales.

d) Saldo en cuotas y pesos de la cartola anterior y valor de la cuota, los que deben corresponder al último día del cuatrimestre anterior.

e) Fecha de operación, correspondiente a la fecha de pago o cargo en la cuenta personal.

f) Fecha de movimiento, correspondiente a la fecha en que se registró la operación en la cuenta personal.

g) Código de movimiento para cada cargo o abono registrado en la cuenta de capitalización individual de cotizaciones obligatorias en el cuatrimestre. Al reverso o al pie de la cartola, las Administradoras deben definir el significado de cada uno de los códigos utilizados.

h) Folio de la planilla de pago.

i) Mes en que se devengaron las remuneraciones o rentas respecto de las cuales se pagan las cotizaciones.

j) Remuneración o renta imponible, seguida del símbolo "-" (menos) y de las letras "R", "S" o "G", con el objeto de especificar si se trata de una cotización correspondiente a la remuneración o renta mensual, de un subsidio por incapacidad laboral o de una gratificación, según corresponda. Al reverso o al pie de la cartola las Administradoras deben definir el significado de cada una de las letras utilizadas.

k) Monto en pesos y cuotas de cada una de las cotizaciones obligatorias de capitalización, comisiones destinadas al financiamiento de la Administradora y primas del seguro de invalidez y sobrevivencia, identificando separadamente los intereses y reajustes, cuando existan.

l) Monto en pesos y cuotas de cada una de las comisiones cobradas a la cuenta, separándolas por mes y clase y de las primas del seguro de invalidez y sobrevivencia deducidas identificando separadamente los intereses y reajustes, cuando existan.

m) Monto en pesos y cuotas de cualquier otro movimiento de abono o cargo, con clara separación e identificación de su naturaleza y origen, según su código de movimiento, y con los mismos datos de las letras e, f, g, h, i, j, k y l precedentes, cuando corresponda. En caso de tratarse de movimientos de ajuste autorizados por esta Superintendencia, deberá identificarse la documentación interna auditable que les dio origen, y además los montos en pesos y cuotas, valor de la cuota y fechas que correspondan.

n) Tipo de Fondo de Pensiones. En esta columna se indicará el tipo de Fondo en el cual se registraron las cotizaciones y los restantes movimientos de abono y cargo del cuatrimestre.

o) Valor de la cuota utilizado en cada una de las operaciones registradas, correspondiente al tipo de Fondo en el cual se efectuaron las cotizaciones.

p) Saldo en cuotas actualizado por cada movimiento.

q) RUT pagador correspondiente al empleador, afiliado independiente o entidad pagadora de subsidio, según corresponda, seguido de las letras "E", "I", o "S", respectivamente, todo ello separado por cada cotización. Al reverso de la cartola las Administradoras deben definir el significado de las letras utilizadas.

r) Saldo de la cartola actual al último día del mes anteprecedente a aquél en que debe emitirse, en pesos y cuotas y valor cuota utilizado correspondiente a la fecha antes indicada.

s) Total cuenta de capitalización individual de cotizaciones obligatorias sólo en pesos, correspondiente a la suma de c) + r).

19. Sin perjuicio de lo establecido en el número anterior, las Administradoras deberán incorporar a las cartolas de movimientos y en los meses que correspondan los textos "Declarada" y "No pagada", y el texto referido al cese o inicio de labores informado por el empleador, aplicando para ello las instrucciones establecidas en el punto ii) del numeral 8.1 del número 8 del presente Capítulo.

20. Las cartolas de movimientos de la cuenta de capitalización individual de cotizaciones voluntarias, de la cuenta de capitalización individual de depósitos convenidos, de la cuenta de capitalización individual de afiliado voluntario, de la cuenta individual de ahorro previsional voluntario colectivo, de la cuenta de ahorro voluntario y de la cuenta de ahorro de indemnización, cuyos diseños se incluyen en el Anexo N° 4 del presente Título, deben ceñirse en lo que corresponda a las instrucciones establecidas en los números 18 y 19 anteriores, considerando lo siguiente:

a) En la cuenta de ahorro voluntario deberán omitirse las expresiones referidas a "Declarada" y "No pagada". El texto sobre el cese o inicio de labores informado por el empleador, establecido en el numeral ii) del número 8.1 anterior, se omitirá de las cartolas de movimientos de la cuenta de ahorro voluntario, de la cuenta de capitalización individual de cotizaciones voluntarias y de la cuenta de capitalización individual de depósitos convenidos. En el caso de la cuenta de capitalización individual de afiliado voluntario corresponderá registrar las expresiones y texto antes citados por las cotizaciones para las cuales exista una autorización de descuento suscrita por el respectivo cónyuge o conviviente civil.

Nota de actualización: Esta letra fue modificada por la Norma de Carácter General N° 153, de fecha 11 de septiembre de 2015.

b) En caso de retiros efectuados por los afiliados o trabajadores, la fecha de operación deberá corresponder a la fecha de suscripción de la respectiva solicitud y la fecha de movimiento a aquélla en que se efectúe el cargo en la cuenta personal.

c) En la cuenta de ahorro de indemnización los saldos correspondientes a la cartola anterior y actual deben presentarse separados por empleador.

d) En la cuenta de capitalización individual de cotizaciones voluntarias y cuenta individual de ahorro previsional voluntario colectivo a continuación de los saldos correspondientes a la cartola anterior y actual deben presentarse los subsaldos en cuotas y pesos por cada subsaldo vigente registrándose a continuación de éstos y sólo para la última cuenta antes citada los saldos en cuotas y pesos por cada convenio vigente.

e) En lo que respecta al RUT pagador, para la cuenta de capitalización individual de cotizaciones voluntarias, la cuenta de ahorro voluntario y la cuenta de capitalización individual de afiliado voluntario, debe registrarse el número de RUT del empleador o trabajador, seguido de la letra "E" o "D", según corresponda, con el objeto de diferenciar si se trata de un descuento efectuado por el empleador o de un depósito directo realizado por el trabajador o afiliado voluntario. En el caso de la cuenta individual de ahorro previsional voluntario colectivo sólo deberá registrarse el RUT del empleador. Asimismo, para el caso de la cuenta de ahorro de indemnización debe agregarse al RUT del empleador la letra "C" o "P", para especificar si se trata de una indemnización sustitutiva o de una indemnización obligatoria de trabajador de casa particular, respectivamente, todo ello separado por cada cotización. Las cartolas deben incluir el significado de las letras utilizadas.

21. Antes de emitir las cartolas, las Administradoras deberán analizar exhaustivamente los registros de rezagos e incorporar a las cuentas personales (recuperar) todos aquellos pagos rezagados que correspondan al cuatrimestre al que se refieren las cartolas e informarlos en la línea correspondiente al mes de pago respectivo. Se considerará falta grave emitir cartolas sin dar cumplimiento cabal a esta norma. Sólo con esta finalidad se ha dispuesto que los datos de las cartolas cubrirán hasta el último día del mes anteprecedente al de su emisión, debiendo analizarse para su registro en el mes de pago respectivo, como mínimo los rezagos existentes hasta el décimo día hábil del mes siguiente al período informado.

Informe Estado de Morosidad

22. Con el objeto de cumplir con la información que debe ser remitida a los afiliados en conformidad con lo señalado en el número 1 de este Capítulo, referida al estado de morosidad que les afecta y el derecho que les asiste de reclamar el ejercicio de las acciones de cobro que les otorga el artículo 4° de la ley N° 17.322, la Administradora deberá adjuntar a la cartola cuatrimestral un informe denominado Estado de Morosidad, cuyas características se establecen en el Anexo N° 6 del presente Título, el que tendrá por propósito informarles detalladamente las cotizaciones, depósitos y aportes que le hayan sido declaradas y no pagadas, la situación en que éstas se encuentran, esto es, en cobranza prejudicial o con juicio iniciado, en cuyo caso se deberá indicar el N° de Rol y el tribunal y los meses en que sus cotizaciones no hayan sido pagadas ni declaradas y no exista un aviso de cese de labores que justifique dicha omisión.

23. Para efectos de emitir el informe de Estado de Morosidad, a contar del 1 de octubre de 2008 la Administradora tendrá la obligación de controlar la morosidad que registren sus afiliados cuya relación laboral se encuentre vigente a esa fecha. Para ello, se considerará que la relación laboral está vigente si desde septiembre de 2008 en adelante la Administradora ha recibido un aviso de inicio de la relación laboral o un pago o una declaración y no pago de cotizaciones obligatorias por remuneraciones a contar de dicho mes y no ha recibido un aviso de cese de servicios.