Libro III, Título III, Letra B Tramitación del Bono de Reconocimiento

Capítulo VI. Liquidación del Bono de Reconocimiento

Materias asociadas: Bono de Reconocimiento

1. Causales de liquidación

Procederá la liquidación del BR de un afiliado en caso de fallecimiento, invalidez, cumplimiento de la edad legal para pensionarse por vejez o antes de dicha edad si tiene un cobro anticipado aprobado.

2. Fechas de causal de liquidación

Las fechas de causal de liquidación serán las siguientes según corresponda:

a) En caso de vejez: fecha en que el afiliado cumple la edad legal para pensionarse por vejez.

b) En caso de invalidez: fecha de declaración de invalidez del afiliado de acuerdo a un único o primer dictamen, si no se encuentra en alguna de las situaciones de las letras a) o b) del artículo 54 del D.L. N°3.500, de 1980, o fecha en que queda ejecutoriado un único dictamen o el segundo dictamen, para afiliados cubiertos por el seguro.

c) En caso de fallecimiento: fecha de fallecimiento.

d) En caso de cobro anticipado: fecha señalada por el IPS.

3. Plazos para solicitar el cobro

La AFP solicitará al Emisor, el cobro de un BR dentro de los siguientes plazos:

a) 5 días hábiles de notificado el fallecimiento de un afiliado.

b) 5 días hábiles de notificada la ejecutoria del único o primer dictamen de invalidez de un afiliado que no se encuentra cubierto por el seguro, según lo dispuesto en el artículo 54 del D.L. N° 3.500, de 1980, ó 10 días hábiles desde la notificación de la ejecutoria de un único o segundo dictamen de invalidez respecto de afiliados cubiertos por el seguro,. Un dictamen de invalidez se entiende notificado a la AFP, al tercer día hábil siguiente a la fecha de recepción de la carta certificada por la oficina de correos que corresponda.

c) 30 días antes de que un afiliado cumpla la edad legal para pensionarse por vejez para el caso en que los Bonos se encuentren visados.

d) 30 días antes de que un afiliado cumpla la edad legal para pensionarse por vejez en el caso de los Bonos no visados. Para Capredena y Dipreca el citado plazo será de 180 días.

e) A más tardar dentro de los 10 días hábiles de recibida una solicitud de cobro anticipado del BR, aprobada para pago inmediato por el IPS o con pago vencido.

f) 30 días corridos antes de la fecha en que un afiliado tenga derecho a cobro anticipado del BR, de acuerdo a la fecha informada por el IPS.

g) Para bonos no emitidos, 5 días contados desde la fecha en que el Emisor notifica la

emisión del Bono de Reconocimiento a la AFP. La documentación que acredite la

causal de liquidación que corresponda, deberá enviarse al Emisor sólo una vez

emitido el Bono de Reconocimiento, conjuntamente con el envío de la solicitud de

liquidación a la empresa de depósito y custodia de valores. Posteriormente, el Emisor

procederá a su liquidación.Nota de actualización: Esta letra g) fue reemplazada por la Norma de Carácter General N°315, de fecha 10 de noviembre de 2023.

Si producto del retraso por parte de las AFP en el envío de las solicitudes de liquidación de Bonos de Reconocimiento al emisor, se genera una pérdida de rentabilidad en las Cuentas de Capitalización Individual que, de acuerdo al artículo 39 del D.L. N° 3.500, de 1980, debe ser compensada por las Administradoras, dichas entidades deberán atenerse al siguiente procedimiento para determinar el monto de las posibles compensaciones:

i. Establecer la fecha en que se debió pagar el Bono por el emisor, si la AFP no hubiese incurrido en atraso, la cual corresponderá a la fecha de liquidación efectiva menos los días de atraso. En el caso de la causal de liquidación por vejez, los días de atraso se contarán desde la fecha en que se cumpla la edad legal.

ii. Determinar el valor del Bono que habría correspondido liquidar si la liquidación se hubiese efectuado en la fecha en que se debió pagar el Bono por el emisor.

iii. Para el cálculo de la pérdida de rentabilidad originada por el atraso incurrido por la Administradora, se aplicará el procedimiento establecido en el Capítulo IV, del Título VIII, del Libro I. Para efecto de determinar el saldo en cuotas que debiera haber tenido la cuenta individual si el Bono de Reconocimiento se hubiese pagado oportunamente, se deberán considerar todos los cambios o distribuciones de fondos que hubiese realizado el afiliado entre la fecha en que se debió pagar el Bono y la fecha del análisis.

Nota de Actualización: Este párrafo fue incluido por la Norma de Carácter General N°154, de fecha 28 de septiembre de 2015.

4. Documentación requerida para el cobro

Determinada la procedencia de la liquidación del BR o de la SBR aceptada, la Administradora en representación del afiliado deberá completar la Solicitud de Trámite de Bono de Reconocimiento (Anexo N° 5), en el caso de las causales b), c) y d) del número 2 anterior.

Cuando se trate de invalidez, la Administradora deberá remitir al Emisor copia del dictamen o resolución aprobatoria.

Para la causal de vejez, el Emisor verificará con el Servicio de Registro Civil e Identificación, la información relativa a fechas de nacimiento para efectos de la liquidación del Bono. Para la causal de fallecimiento, la AFP deberá remitir al Emisor el certificado de defunción.

En caso que la AFP reciba una solicitud de pensión acogida a un convenio internacional, que requiera cursar una Solicitud de Liquidación de Bono de Reconocimiento ante el IPS, deberá remitir al Emisor copia de la solicitud de pensión extranjera sujeta a convenio internacional. Si se trata de un afiliado extranjero, cuya nacionalidad corresponde a un país con el cual Chile no tiene suscrito un convenio vigente, la AFP deberá remitir al Emisor el Certificado de Nacimiento legalizado. Si para el afiliado no es posible obtenerlo, podrá acreditar el cumplimiento de la edad a través de la cédula de identidad para extranjeros o el pasaporte en el caso de los extranjeros con visa de turista y residentes oficiales. El medio de envío de esta información será acordado entre las partes.

5. Envío al Emisor de la solicitud y antecedentes de liquidación

a) La Administradora deberá verificar si existe otra solicitud de liquidación en trámite o un estado incompatible con dicha solicitud, según la Matriz de Trámites Concurrentes que se define en el Anexo N°6 del presente Título.

b) La AFP informará la solicitud de liquidación a la empresa de depósito y custodia de valores, a través de una comunicación electrónica. La empresa de depósito y custodia de valores informará el inicio del trámite de liquidación al Emisor, a través de un archivo electrónico que contenga al menos la información del Anexo N° 10 del presente Título, y transferirá el Bono desde la cuenta de la Administradora hacia la del Emisor. Paralelamente la Administradora remitirá al Emisor los antecedentes con el detalle establecido en los Anexos N°5 y N°5A del presente Título, en el caso de las causales a que se refieren las letras b), c) y d) del número 2 anterior.

Si el afiliado registrare más de un tipo de Bono por los cuales deba solicitarse su liquidación, la Administradora deberá informar a la empresa de depósito y custodia de valores, cada uno de los títulos que corresponda liquidar.

c) Si del análisis efectuado se determinara que existe impedimento para solicitar la liquidación del Bono de Reconocimiento, la Administradora deberá iniciar inmediatamente las gestiones para regularizar la situación y posteriormente continuar con el trámite de solicitud de liquidación, si correspondiere.

d) Dentro de los plazos establecidos para solicitar la liquidación, la AFP remitirá al Emisor la documentación señalada en el punto 4 anterior, a través del medio que las entidades acuerden.

6. Procedimientos de respuesta efectuados por el Emisor

a) Por las Solicitudes de liquidación de BR aceptadas, referidas a BR que serán liquidados, , el Emisor enviará por correo electrónico, a más tardar el día hábil anteprecedente al pago, un Informe de Liquidación de Bono con los BR que pagará y su respectiva fecha de pago, a las siguientes entidades: AFP, Compañías de Seguros, empresa de depósito y custodia de valores y particulares, según corresponda.

b) En la fecha de pago indicada en el Informe de Liquidación de Bono, se hará efectivo el pago de los BR, debiendo el Emisor depositar los fondos en la cuenta corriente de la institución bancaria señalada para estos efectos.

c) En virtud de lo anterior, las Administradoras deberán hacer acuso de recibo al Emisor, por correo electrónico, de los montos traspasados por cada envío, instancia en la que deberán manifestar la existencia de descuadre entre lo informado y lo depositado por el Emisor.

d) En el caso de Bonos liquidados cuyos montos fueron modificados, el Emisor proporcionará a la AFP la información a que se refiere el Anexo N° 9.

e) El Emisor deberá cumplir con su obligación de pago, dentro del plazo de 60 días contados desde la fecha de su vencimiento o desde la fecha en que se formule el cobro, si ésta es posterior.

7. Procedimientos efectuados por la AFP al recibir la Resolución y el pago

a) El mismo día en que las Administradoras reciban las Resoluciones de pago de liquidación o reliquidación del Bono de Reconocimiento desde el Emisor, deberán verificar si el monto pagado permite dar por cerrado dicho trámite. De ser así, darán por finalizado el trámite enviando una comunicación electrónica a la empresa de depósito y custodia de valores.

b) Al momento de la recepción de los fondos en la institución bancaria, por los BR liquidados, la AFP procederá a conciliar el valor indicado en los Informes de Liquidación de Bono versus los fondos depositados por el Emisor. La acreditación en las cuentas individuales de los citados fondos deberá realizarse el mismo día en que son recibidos por la AFP, considerando el valor cuota correspondiente al día hábil anteprecedente a la recepción de los respectivos fondos.

Nota de Actualización: Esta letra fue modificada por la Norma de Carácter General N°154, de fecha 28 de septiembre de 2015.

c) En caso que el valor total indicado en el Informe de Liquidación de Bono, fuere mayor que el valor efectivamente depositado en la cuenta corriente, devolverá al Emisor, al día hábil siguiente al pago, la totalidad de los fondos recibidos.

Respecto de los trabajadores que no registran afiliación en la Administradora, incluidos en las resoluciones de pago de liquidaciones o reliquidaciones de Bono de Reconocimiento, recibidas desde el Emisor, la Administradora deberá consultar al resto de las Administradoras la afiliación vigente del trabajador, antes de la recepción de los fondos, a objeto de que la Administradora que consulta traspase los fondos correspondientes a la liquidación o reliquidación, a más tardar el día hábil siguiente de recibido el pago desde el Emisor.

Las Administradoras deberán disponer de los respaldos que permitan comprobar la realización y los resultados de estas verificaciones.

d) No aplicará lo señalado, cuando el Emisor procediera a corregir la diferencia, completando el monto depositado de acuerdo a los valores informados en el Informe de Liquidación de Bono, hasta tres horas antes del cierre del horario hábil bancario del día siguiente de la fecha de pago informada por el Emisor, o procediere a anular uno o más casos, a más tardar dos días hábiles antes de la fecha de pago establecida en la resolución de pago. La AFP deberá considerar el valor cuota respecto del día en que el Emisor, regularizó el depósito. Si el Emisor procede a anular casos del Informe de Liquidación, corregirá y renviará la Resolución de liquidación.

e) En el caso que el valor total informado en el Informe de Liquidación de Bono, fuere menor que el valor efectivamente depositado en la cuenta corriente, la AFP devolverá el exceso al Emisor, el día hábil siguiente al pago.

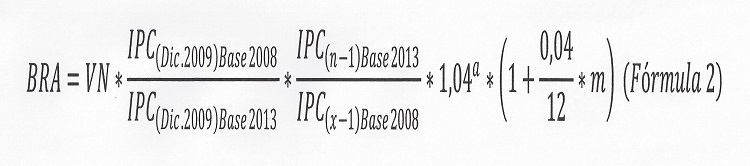

f) Cada vez que la Administradora reciba la liquidación de un Bono de Reconocimiento, será responsable de verificar que el valor pagado por el Emisor, se ajuste al siguiente cálculo:

· Si la fecha de afiliación y la fecha de actualización son anteriores a febrero 2010 o si ambas son a partir de febrero 2010, corresponde utilizar la fórmula 1 señalada a continuación:

· Si la fecha de afiliación es anterior a febrero 2010 y la fecha de actualización es a partir de febrero 2010, corresponde utilizar la fórmula 2 siguiente:

Donde:

BRA : Bono de Reconocimiento Actualizado

VN : Valor Nominal del Bono

n : Mes de actualización

x : Mes de afiliación

a : Número de años calendario completos transcurridos entre la fecha de afiliación y la fecha de actualización.

m : Número de meses calendario completos existentes en la fracción de año que quedare después de contabilizar la variable "a" antes definida.

El valor nominal del Bono de Reconocimiento se reajustará en la variación que experimente el Índice de Precios al Consumidor del Instituto Nacional de Estadísticas, entre el último día del mes anterior a la fecha de afiliación y el último día del mes anterior a la fecha de su pago efectivo y devengará un interés de 4% anual, que se capitalizará cada año.

Nota de actualización: Esta letra fue reemplazada por la Norma de Carácter General N°111, de fecha 9 de abril de 2014.

g) Si el Emisor incurre en atraso en el pago de un Bono de Reconocimiento, la Administradora deberá calcular y cobrar el interés penal que corresponda.

h) Si la AFP detectare que el monto pagado por uno o más Bonos de Reconocimiento es inferior, deberá solicitar al Emisor el monto que falte, hasta el último día hábil de cada mes y sólo si la diferencia de monto es mayor a mil pesos.

i) La fórmula anterior no se aplica para los Complementos de Bono (CB), los que se reajustan de acuerdo a la variación que experimente el Índice de Precios al Consumidor del Instituto Nacional de Estadísticas, entre el mes de junio de 1979 y el último día del mes anterior a la fecha de su pago efectivo.

j) El plazo para el traspaso de pago de bonos liquidados a otras Administradoras, será a más tardar el día siguiente de recibido el pago desde el Emisor. Lo anterior, será comunicado a la empresa de depósito y custodia de valores, por la AFP con afiliación vigente.

8. Cambio en el valor de un Bono de Reconocimiento

a) El Bono de Reconocimiento una vez emitido no podrá ser recalculado por el Emisor, salvo en virtud de lo establecido en el artículo 5° transitorio de la Ley N° 18.646, y/o por la interposición de un reclamo de parte del afiliado, siempre que éste no haya cedido el Bono.

b) De lo anterior, se deduce que el Emisor podrá emitir nuevos Bonos de Reconocimiento, sólo por los conceptos señalados en la letra anterior. Por su parte, la Administradora no podrá recibir un nuevo Bono de Reconocimiento, sin analizar previamente si los antecedentes que han motivado su recálculo corresponden a los señalados en el párrafo precedente.

c) Cuando se produzca un cambio en el monto nominal del Bono, el Emisor enviará a la AFP y a la empresa de depósito y custodia de valores, el archivo de respuesta de trámites (Anexo N° 9), informando las causas que motivaron el cambio en el valor del Bono de Reconocimiento y remitiendo los respaldos correspondientes.

d) Depositado el nuevo Bono de Reconocimiento, la Administradora deberá enviar una carta certificada al domicilio particular del afiliado, a más tardar el quinto día del mes siguiente al depósito, en la que se le comunique respecto al cambio en el monto del Bono de Reconocimiento y las causas que lo motivaron, adjuntándose los respaldos correspondientes.

e) En el caso de afiliados que tengan su Bono de Reconocimiento cedido a una Compañía de Seguros, con anterioridad al 10 de marzo de 1990, si se genera un saldo a favor de ellos producto de un reclamo, el Emisor deberá emitir un Bono Adicional por la diferencia, que será un instrumento expresado en dinero y revestirá las mismas características del Bono de Reconocimiento, el cual también podrá ser cedido a las Compañías de Seguros de acuerdo a las normas establecidas para ello, vigentes a la fecha de la Selección de Modalidad de Pensión.

9. Reliquidación del Bono de Reconocimiento

a) La reliquidación del monto de un Bono de Reconocimiento liquidado puede ser originada en virtud de lo establecido en el artículo 5° transitorio de la Ley N° 18.646 y/o por la interposición de un reclamo por parte del afiliado, siempre que éste no haya cedido el Bono y no hubieren transcurrido dos años contados desde la notificación del valor nominal del Bono de Reconocimiento, por cualquier causal determinada por el Emisor.

b) En el caso que la reliquidación sea producto de una solicitud de reclamo, el Emisor emitirá el pago por la diferencia y lo enviará a la AFP según el procedimiento de liquidación.

c) En el caso que la reliquidación tenga un origen diferente al anterior, el Emisor determinará el pago por la diferencia y lo enviará a la AFP según el procedimiento de liquidación, mediante Resolución de Reliquidación de Pago.

d) En la reliquidación del monto de un Bono de Reconocimiento, el Emisor proporcionará a las AFP el Antecedente Bono modificado, conjuntamente con la liquidación del mismo.

e) La reliquidación del monto de un Bono de Reconocimiento liquidado, deberá informarse por la AFP a la empresa de depósito y custodia de valores, el día hábil siguiente de recibidos los fondos desde el Emisor, a través de una comunicación electrónica que incluirá las nuevas bases de cálculo del Bono liquidado. En este caso, la Administradora deberá notificar al afiliado el Antecedente de Bono de Reconocimiento, de acuerdo a los procedimientos y plazos definidos en el Capítulo II de la presente Letra B.

f) Respecto de los trabajadores que no registran afiliación en la Administradora, incluidos en las resoluciones de pago de liquidaciones o reliquidaciones de Bono de Reconocimiento, recibidas desde el Emisor, la Administradora deberá consultar al resto de las Administradoras, antes de la recepción de los fondos, la afiliación vigente del trabajador, a objeto de que la Administradora que consulta traspase los fondos correspondientes a la reliquidación, a más tardar el día hábil siguiente de recibido el pago desde el Emisor.

Las Administradoras deberán disponer de los respaldos que permitan comprobar la realización y los resultados de estas verificaciones.

10. Cambio de valor en un Bono de Reconocimiento liquidado

El monto de un Bono de Reconocimiento liquidado puede cambiar en virtud de lo establecido en el artículo 5° transitorio de la Ley N° 18.646 y/o por la interposición de un reclamo por parte del afiliado, siempre que éste no haya cedido el Bono, o por errores en el factor de actualización en el plazo de dos años contados desde la notificación del valor nominal del Bono de Reconocimiento.

10.1 Disminución del valor de un Bono de Reconocimiento liquidado

La Administradora procederá a devolver pagos en exceso sólo cuando corresponda a algunas de las situaciones contempladas en el párrafo anterior y una vez que haya recibido la documentación de respaldo que corresponda.

En el supuesto que el requerimiento que formule el Emisor, para obtener la devolución de las sumas pagadas en exceso, tenga su fundamento en el recálculo de un Bono de Reconocimiento de conformidad a lo dispuesto en el artículo 5° transitorio de la Ley N° 18.646, la Administradora deberá solicitar al afiliado y como cuestión previa al cumplimiento de esa solicitud, la suscripción de una declaración simple por la que expresamente autorice a la Administradora la devolución de las sumas pagadas en exceso, mediante el correspondiente giro.

Este documento deberá mantenerse en el archivo previsional del afiliado.

10.1.1 Afiliados sin derecho a Aporte Adicional o afiliados inválidos de acuerdo a un único o primer dictamen, no cubiertos

Para devolver pagos en exceso por concepto de Bono de Reconocimiento, requeridos por algún Emisor, la Administradora deberá efectuar lo siguiente:

a) Solicitar al Emisor que requiere la devolución, información acerca de los antecedentes que motivaron la reliquidación y de los cálculos mediante los cuales se determinó su nuevo monto, así como verificar que la suma cuya devolución se solicita se ajuste a tales cálculos.

b) Comprobar si la cuenta individual del afiliado, o parte de su haber, aún permanece en la Administradora. En caso de no existir fondos en la referida cuenta, se informará de tal situación al Emisor, indicando detalladamente el destino que se dio a dicha cuenta. En caso de que la cuenta o parte de su haber permanezca aún en la Administradora, se realizarán las siguientes operaciones:

i. Dentro de los diez días hábiles siguientes de efectuada la última actualización de cuentas individuales, se calculará el número de cuotas abonadas en exceso al Fondo de Pensiones, tomando como base el nuevo valor del Bono de Reconocimiento, recalculado por el Emisor respectivo, y el mismo valor de la cuota de abono original.

ii. Dentro de los diez días hábiles siguientes de efectuado el procedimiento señalado en el punto anterior, se devolverá al Emisor solicitante, un cheque por el monto en pesos equivalente al número de cuotas abonadas en exceso, al valor de cuota del cierre del día anterior al de la devolución, girando del Fondo de Pensiones un monto en pesos y un número de cuotas no superior al saldo de la cuenta individual.

iii. Si la Administradora se encontrare pagando una pensión según modalidad de retiros programados o renta temporal o pensiones transitorias de invalidez no cubiertas deberá, además de lo señalado precedentemente, realizar lo siguiente:

- Efectuar un recálculo de la anualidad, a más tardar el último día hábil siguiente a aquél en que se llevó a cabo la devolución a la Caja que corresponde. Para efectos del recálculo, se confeccionará una nueva Ficha de Cálculo, en la que se considerará el saldo efectivo de la cuenta individual después de efectuada la devolución y las edades consignadas en la Ficha de Cálculo primitiva, excepto cuando corresponda efectuar el cálculo de una anualidad durante el mes de la devolución mencionada, en cuyo caso se considerarán las edades a la fecha del recálculo.

- Al mes siguiente de efectuado el recálculo de la anualidad, deberá iniciarse el pago de la pensión, considerando el valor recalculado. En atención a que la disminución del saldo de la cuenta individual del afiliado, se verá reflejada en el cálculo de las futuras pensiones, no procede efectuar reliquidaciones por pensiones ya pagadas.

- Sin perjuicio de lo anterior, dentro de las 48 horas de efectuado el recálculo de la pensión, la Administradora deberá enviar una carta al afiliado, junto con la nueva Ficha de Cálculo, informándole respecto de la devolución efectuada y de las causas que la motivaron, cuya copia deberá mantenerse en el expediente de pensión.

10.1.2 Afiliados con derecho a Aporte Adicional

a) Tratándose de afiliados que hayan tenido derecho al Aporte Adicional, deberá efectuarse un recálculo de dicho aporte en los términos señalados en el Título I de este Libro.

b) Si el afiliado estuviere acogido a Renta Vitalicia, con posterioridad al recálculo la Administradora deberá ceñirse al procedimiento establecido en los literales i. y ii del numeral 10.1.1 anterior, traspasando a la Compañía de Seguros que corresponda las diferencias que se produjeren, las que darán lugar al endoso de la Póliza.

c) Si el afiliado estuviere acogido a Retiro Programado o Renta Temporal, con posterioridad al recálculo del aporte la Administradora deberá ceñirse al procedimiento establecido en los literales i, ii y iii del numeral 10.1.1 anterior.

d) Tratándose de una pensión de invalidez o sobrevivencia generada de acuerdo a lo dispuesto en el artículo 59 del D.L. N° 3.500, de 1980, antes de las modificaciones introducidas por la Ley N° 18.646, deberán realizarse las reliquidaciones que correspondan efectuándose la devolución al Emisor.

10.2 Aumento del valor de un Bono de Reconocimiento liquidado

Cualquier aumento que se produzca en el valor de un Bono de Reconocimiento deberá contar con la documentación de respaldo que corresponda.

10.2.1 Afiliados sin derecho a Aporte Adicional o afiliados inválidos de acuerdo a un único o primer dictamen, no cubiertos.

a) Cuando se reciba un aumento de Bono de Reconocimiento y se trate de afiliados con pensión bajo la modalidad de Retiros Programados o Renta Temporal, la Administradora deberá ceñirse a lo siguiente:

i. Efectuar un recálculo de la anualidad, a más tardar al mes siguiente de ingresado el aumento del Bono de Reconocimiento al Fondo de Pensiones. Para efectos del recálculo de la anualidad, se confeccionará una nueva Ficha de Cálculo, en la que se considerará el nuevo saldo de la cuenta individual y las edades consignadas en la Ficha de Cálculo primitiva, excepto cuando corresponda efectuar el cálculo de una anualidad durante el mes siguiente al ingreso del incremento señalado, en cuyo caso se considerarán las edades vigentes a la fecha de recálculo. Con el resultado de lo anterior, se determinará un nuevo monto de pensión.

ii. A más tardar al mes siguiente de efectuado el recálculo de la anualidad, deberá iniciarse el pago de la pensión considerando su nuevo valor. En atención a que la variación en el valor del Bono de Reconocimiento se verá reflejada en el cálculo de futuras pensiones, no procederá efectuar reliquidaciones por pensiones ya canceladas.

iii. En el caso que el afiliado solicite el beneficio de Excedente de Libre Disposición, la Administradora a más tardar a los quince días de recibida la documentación necesaria, deberá comparar el monto determinado en el numeral i) anterior, con el 70% del promedio de remuneraciones imponibles percibidas y rentas declaradas, en los 120 meses anteriores a aquel en que se acogió a pensión.

iv. Si la anualidad recalculada es mayor o igual al monto señalado en el párrafo anterior y al 100% de la pensión máxima con aporte solidario, la Administradora deberá determinar el saldo mínimo requerido, según lo dispuesto en el Título I del presente Libro.

v. Una vez determinado el saldo mínimo requerido la Administradora deberá ceñirse a las instrucciones impartidas en el Título I del presente Libro.

b) Si el afiliado se encuentra pensionado bajo la modalidad de Renta Vitalicia, podrá optar por alguna de las siguientes alternativas:

- Recontratar la Renta Vitalicia que estuviere percibiendo.

- Contratar un nuevo seguro de Renta Vitalicia con otra Compañía de Seguros.

- Acogerse a Retiros Programados.

- Retirar Excedente de Libre Disposición.En caso que el afiliado opte por recontratar su Renta Vitalicia original, la Compañía de Seguros deberá emitir un endoso a la póliza, considerando las condiciones ofrecidas en la nueva cotización, las cuales pueden diferir de las originalmente pactadas. Estas pensiones adicionales, no deben cumplir exigencias respecto de la pensión mínima vigente o pensión básica solidaria, según corresponda. A su vez, la Administradora deberá ceñirse a lo siguiente:

i. En caso que el afiliado solicite beneficio de Excedente de Libre Disposición, la Administradora a más tardar a los quince días de recibida la documentación necesaria, deberá verificar si la Renta Vitalicia contratada es mayor o igual al 100% de la pensión máxima con aporte solidario y al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas en los 120 meses anteriores a aquél en que se acogió a pensión.

ii. Si se cumpliere con los requisitos para retirar Excedente de Libre Disposición, la Administradora deberá efectuar el pago de éste, según las disposiciones correspondientes.

iii. Si con la pensión inicialmente contratada, no se cumpliere con los requisitos para retirar Excedente de Libre Disposición, podrá destinar el saldo necesario para optar por una de las alternativas antes señaladas, de modo tal que la pensión resultante más la renta vitalicia contratada, sea mayor o igual al 100% de la pensión máxima con aporte solidario y al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas en los meses anteriores a aquel en que se acogió a pensión. Si aún quedaré saldo en la cuenta de capitalización individual después de ejercida la opción, deberá ser entregado como Excedente de Libre Disposición según las normas dispuestas en el Título I del presente Libro.

10.2.2 Afiliados con derecho a Aporte Adicional.

a) Tratándose de afiliados que hayan tenido derecho al Aporte Adicional, deberá efectuarse un recálculo de dicho aporte en los términos establecidos en la normativa vigente y efectuar la reliquidación de la pensión de acuerdo a la modalidad, si correspondiere.

b) Tratándose de una pensión de invalidez o sobrevivencia generada de acuerdo a lo dispuesto en el artículo 59 del D.L. N° 3.500, de 1980, antes de las modificaciones introducidas por la Ley N° 18.646, a más tardar al mes siguiente de ingresado el nuevo monto del Bono de Reconocimiento al Fondo de Pensiones, la Administradora deberá traspasarlo a la aseguradora hasta completar el capital necesario, considerando para tal efecto el valor de la unidad de fomento del día en que se efectúe el traspaso.

c) Si una vez completado el capital necesario quedare un saldo en la cuenta individual del afiliado, éste deberá entregarse como Excedente de Libre Disposición o Herencia, según corresponda, salvo lo dispuesto en el numeral 10.4 siguiente.

10.3 En un plazo no superior a 10 días de recibida alguna de las variaciones mencionadas, la Administradora deberá enviar una comunicación al afiliado o a sus beneficiarios, según corresponda, en la que se informará respecto del recálculo efectuado y las causas que lo motivaron, señalándole las alternativas que se le ofrecen, adjuntándole los respaldos correspondientes. La copia de toda la documentación enviada al afiliado y el respaldo de la comunicación enviada, formará parte del archivo previsional o expediente de pensión.

10.4 No obstante lo precedentemente señalado, en caso que se hubiere devengado Garantía Estatal, todo incremento deberá destinarse a devolver al Estado, el monto equivalente a aquella parte de las pensiones que se hubieren pagado con Garantía Estatal, de acuerdo a la normativa vigente. Si quedare un excedente, se le dará los destinos señalados precedentemente, según corresponda.

10.5 En el caso de las personas que se encuentran percibiendo una Pensión Básica Solidaria, porque tenían saldo cero al 01.07.2008, y reciban fondos en su cuenta de capitalización individual obligatoria por concepto de reliquidación de Bono de Reconocimiento, al mes siguiente de acreditados dichos fondos en la cuenta, la Administradora deberá recalcular la PAFE para esos fondos y remitirla dentro del plazo establecido para su envío en ese mes, en el Archivo de modificaciones. El Emisor deberá modificar, si procede, el beneficio a Aporte Previsional Solidario y extinguir la PBS.

11. Cobro del Bono de Reconocimiento cedido a una Compañía de Seguros con anterioridad al 10 de marzo de 1990

a) Las Compañías de Seguros que no se acogieron al artículo 4° transitorio de la Ley N° 18.964, deberán solicitar al Emisor la liquidación de los Bonos de Reconocimiento por cumplimiento de la edad legal.

b) El Emisor deberá cumplir con su obligación de pago, dentro del plazo de 60 días contado desde la fecha de su vencimiento o desde la fecha en que se formule el cobro si ésta es posterior.

12. Cobros de Bonos de Reconocimiento adquiridos por AFP en virtud de la Ley N° 19.301

a) Al solicitar el cobro de un Bono de Reconocimiento cedido, el tercero que haya adquirido el Bono lo presentará a cobro en una fecha fija, que es la indicada en el propio Bono.

b) De acuerdo con lo establecido en el inciso final del artículo 11 transitorio del D.L. N° 3.500, de 1980, el Bono de Reconocimiento debe ser pagado dentro del plazo de 60 días contado desde la fecha en que se formule el cobro por parte del interesado y devengará el interés penal que se indica por cada día de atraso en su pago.

13. Cobro de un Bono emitido con valor cero, informe sin derecho, reclamado y emitido a un mayor valor

El artículo 11 transitorio del D.L. N° 3.500, de 1980, dispone en su inciso final que el Bono de Reconocimiento una vez emitido, no podrá ser recalculado por la respectiva institución del régimen antiguo, salvo en los casos a que se refiere el artículo 5° transitorio de la Ley N° 18.646, y deberá ser pagado dentro del plazo de 60 días contado desde la fecha en que el interesado formule el cobro.

Cuando los afiliados no tengan derecho a Bono de Reconocimiento, pero se hubiere procesado una Solicitud de Emisión de Bono de Reconocimiento (SBR), las instituciones de previsión emitirán un Bono con valor cero.

Un Bono de Reconocimiento con valor cero no puede ser objeto de una solicitud de liquidación. En esta situación, podría resultar procedente el reclamo del monto del mismo.

Cuando se presente un reclamo atingente al monto de un Bono de Reconocimiento de valor cero y éste sea corregido a un valor superior, procede que se efectúe un requerimiento de liquidación y pago, procediendo a continuación, la aplicación del aludido artículo 11 transitorio.

En consecuencia, el cobro del Bono de Reconocimiento primitivamente emitido sin valor, solamente es posible una vez que es corregido a un valor superior a cero, de modo tal que en este caso, el aludido plazo se contará desde la corrección y el correspondiente cobro, en conformidad con las normas generales.

14. Mora en el pago del Bono de Reconocimiento

Por cada día de atraso en el pago del Bono se devengará un interés penal equivalente a la tasa de interés corriente para operaciones reajustables en moneda nacional a que se refiere el artículo 6° de la Ley N° 18.010, aumentado en un 50 por ciento. Dicho interés será calculado de modo compuesto.