Libro I, Título IX, Letra B Metodología de Cálculo de la Rentabilidad de la Cuota y del Costo Previsional

Capítulo II. Metodología

Materias asociadas: Rentabilidad

El cálculo de la rentabilidad de la cuota de los Fondos de Pensiones y del costo previsional deberá efectuarse de acuerdo a los procedimientos que se describen a continuación:

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 44, de fecha 16 de mayo de 2012.

1. Cálculo de la rentabilidad de la cuota de los Fondos de Pensiones

El cálculo de la rentabilidad de la cuota de un Fondo de Pensiones deberá efectuarse en conformidad con las definiciones y fórmulas establecidas en los números siguientes:

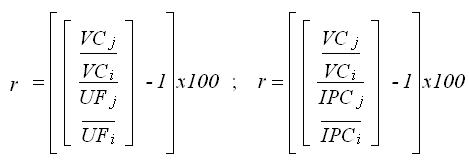

a) Rentabilidad real de la cuota de un período menor o igual a doce meses

La rentabilidad real de la cuota para un tipo de Fondo para un período menor o igual a doce meses se calculará dividiendo la variación de la cuota, durante el período elegido, por la variación de la Unidad de Fomento (U.F.) o por el Índice de Precios al Consumidor (IPC) del mismo período, expresado en términos porcentuales.

La variación de la cuota se determinará dividiendo el valor de la cuota del último día del último mes del período de cálculo, por el valor de la cuota correspondiente al último día del mes anterior al mes de inicio del período.

La variación de la U.F. se determinará dividiendo el valor de la mencionada unidad del último día del último mes del período, por el valor de la Unidad de Fomento del último día del mes anterior al primero del período. En el caso de la variación del IPC se calculará dividiendo el índice del último mes del período, por el índice del mes anterior al primero del período.

En términos de fórmula la rentabilidad real de la cuota para un tipo de Fondo para un período menor o igual a doce meses se puede expresar de la siguiente manera:

Donde:

r = rentabilidad real de la cuota en el período de cálculo.

i = mes anterior al primero del período de cálculo.

j = último mes del período de cálculo.

VC i = valor cuota del último día del mes i.

VC j = valor cuota del último día del mes j.

UF i = valor de la Unidad de Fomento en el último día del mes i.

UF j = valor de la Unidad de Fomento en el último día del mes j.

IPC i = Índice de Precios al Consumidor del mes i.

IPC j = Índice de Precios al Consumidor del mes j.

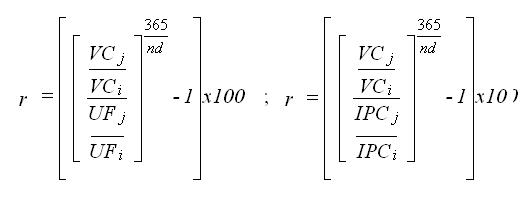

b) Rentabilidad real anualizada de la cuota para un período mayor a doce meses

La rentabilidad real anualizada de la cuota para un tipo de Fondo para un período mayor a doce meses corresponde al cuociente entre la variación de la cuota, durante el período elegido, por la variación de la Unidad de Fomento (U.F.) o por el Índice de Precios al Consumidor (IPC) del mismo período, expresado en términos anuales y porcentuales.

La variación de la cuota se determinará dividiendo el valor cuota del último día del último mes del período respecto del cual se está efectuando el cálculo, por el valor cuota del último día del mes anterior al primero de dicho período.

La variación de la U.F. se determinará dividiendo el valor de la mencionada unidad del último día del último mes del período, por el valor de la Unidad de Fomento del último día del mes anterior al primero del período. En el caso de la variación del IPC se calculará dividiendo el índice del último mes del período, por el índice del mes anterior al primero del período.

En términos de fórmula la rentabilidad real anualizada de la cuota para un tipo de Fondo para un período mayor a doce meses se puede expresar de la siguiente manera:

Donde:

r = rentabilidad real anualizada de la cuota en el período de cálculo.

i = mes anterior al primero del período de cálculo.

j = último mes del período de cálculo.

nd = corresponde al número de días transcurridos entre el último día del mes anterior al primero del período de cálculo y el último día de dicho período. Cuando se efectúe el cálculo de la rentabilidad histórica nd corresponderá al número de días transcurridos desde el inicio de cada uno de los tipos de Fondos de una Administradora hasta la fecha de cálculo.

VC i = valor cuota del último día del mes i.

VC j = valor cuota del último día del mes j.

UF i = valor de la Unidad de Fomento en el último día del mes i.

UF j = valor de la Unidad de Fomento en el último día del mes j.

IPC i = Índice de Precios al Consumidor del mes i.

IPC j = Índice de Precios al Consumidor del mes j.

2. Cálculo del costo previsional

Nota de actualización: El número 2 original fue eliminado por la Norma de Carácter General Nº 17, de fecha 12 de agosto de 2011, pasando el número 3 original a ser el actual número 2.

El cálculo del costo previsional deberá efectuarse personalizado por afiliado y en conformidad con las definiciones y fórmulas establecidas en los números siguientes:

a) Costo previsional mensual del afiliado cotizante

Corresponde al costo mensual por comisiones de un afiliado cotizante. Para efectos del cálculo, el costo porcentual se multiplica por el ingreso imponible del afiliado.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 17, de fecha 12 de agosto de 2011.

En términos de fórmula:

Nota de actualización: Esta fórmula fue modificada por la Norma de Carácter General Nº 17, de fecha 12 de agosto de 2011.

Donde:

CPM xj = Costo previsional mensual del afiliado cotizante x en el mes j de cálculo, expresado en pesos.

Ix j = Ingreso imponible del afiliado cotizante x en el mes j.

Corresponde a la remuneración y/o renta mensual de un afiliado, las que tendrán un límite máximo imponible según lo establecido en el artículo 16 del D.L. N° 3.500. Si un trabajador percibe simultáneamente remuneraciones de dos o más empleadores o además declara renta como trabajador independiente, todas las remuneraciones y rentas se sumarán para los efectos de lo señalado anteriormente.

CPC j = Comisión porcentual del mes j.

Nota de actualización: La definición de esta variable fue modificada por la Norma de Carácter General Nº 17, de fecha 12 de agosto de 2011.

Corresponde a la comisión por operación de carácter porcentual que se establece sobre la base del ingreso imponible de un afiliado cotizante.

b) Costo previsional mensual del afiliado pensionado

Corresponde al costo mensual por comisiones de un afiliado pensionado. Para efectos del cálculo, el costo porcentual se multiplica por el ingreso imponible del afiliado.

Nota de actualización: Este párrafo fue modificado por la Norma de Carácter General Nº 17, de fecha 12 de agosto de 2011.

En términos de fórmula:

Nota de actualización: Esta fórmula fuereemplazada por la Norma de Carácter General Nº 17, de fecha 12 de agosto de 2011.

Donde:

CPM xj = Costo previsional mensual del afiliado pensionado x en el mes j de cálculo, expresado en pesos.

P xj = Pensión del afiliado pensionado x en el mes j.

Corresponde al ingreso mensual recibido por un afiliado pensionado por concepto de pensión.

CPP j = Comisión porcentual del mes j.

Corresponde a la comisión por pago de pensión de carácter porcentual que se establece sobre la base de la pensión de un afiliado pensionado.

c) Costo previsional mensual del afiliado pensionado y cotizante

Corresponde al costo mensual por comisiones de un afiliado pensionado y cotizante. Para efectos de cálculo se suma al costo por comisiones por pago de pensión, el costo por comisiones por concepto de cotizaciones.

Nota de actualización: Esta fórmula fue reemplazada por la Norma de Carácter General Nº 17, de fecha 12 de agosto de 2011.

Donde:

CPM xj = Costo previsional mensual del afiliado pensionado y cotizante x en el mes j de cálculo, expresado en pesos.

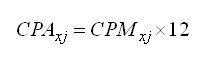

d) Costo previsional anualizado

El costo previsional anualizado por concepto de comisiones de un afiliado cotizante y/o pensionado se calcula de la siguiente manera:

En que:

CPA xj = Costo previsional anualizado del afiliado cotizante y/o pensionado x en el mes j de cálculo, expresado en pesos.